从0.6%到1.6%,闲鱼想从职业卖家身上再割一刀观点

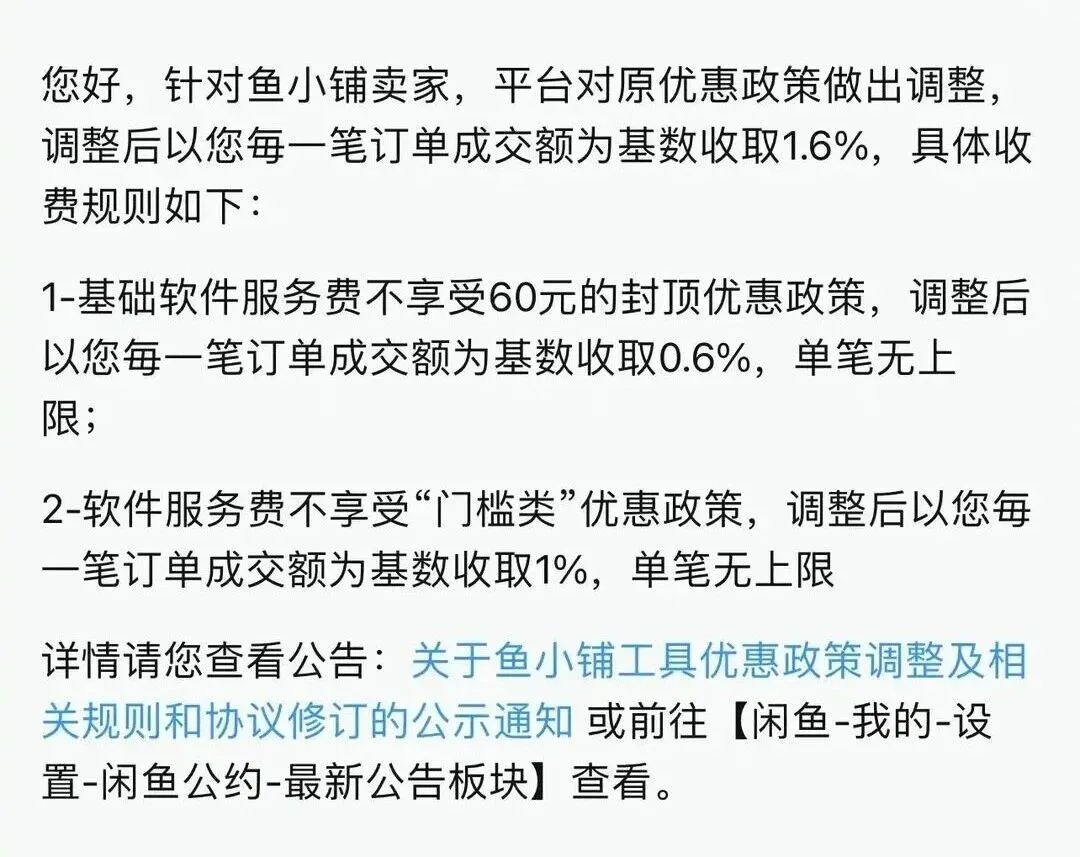

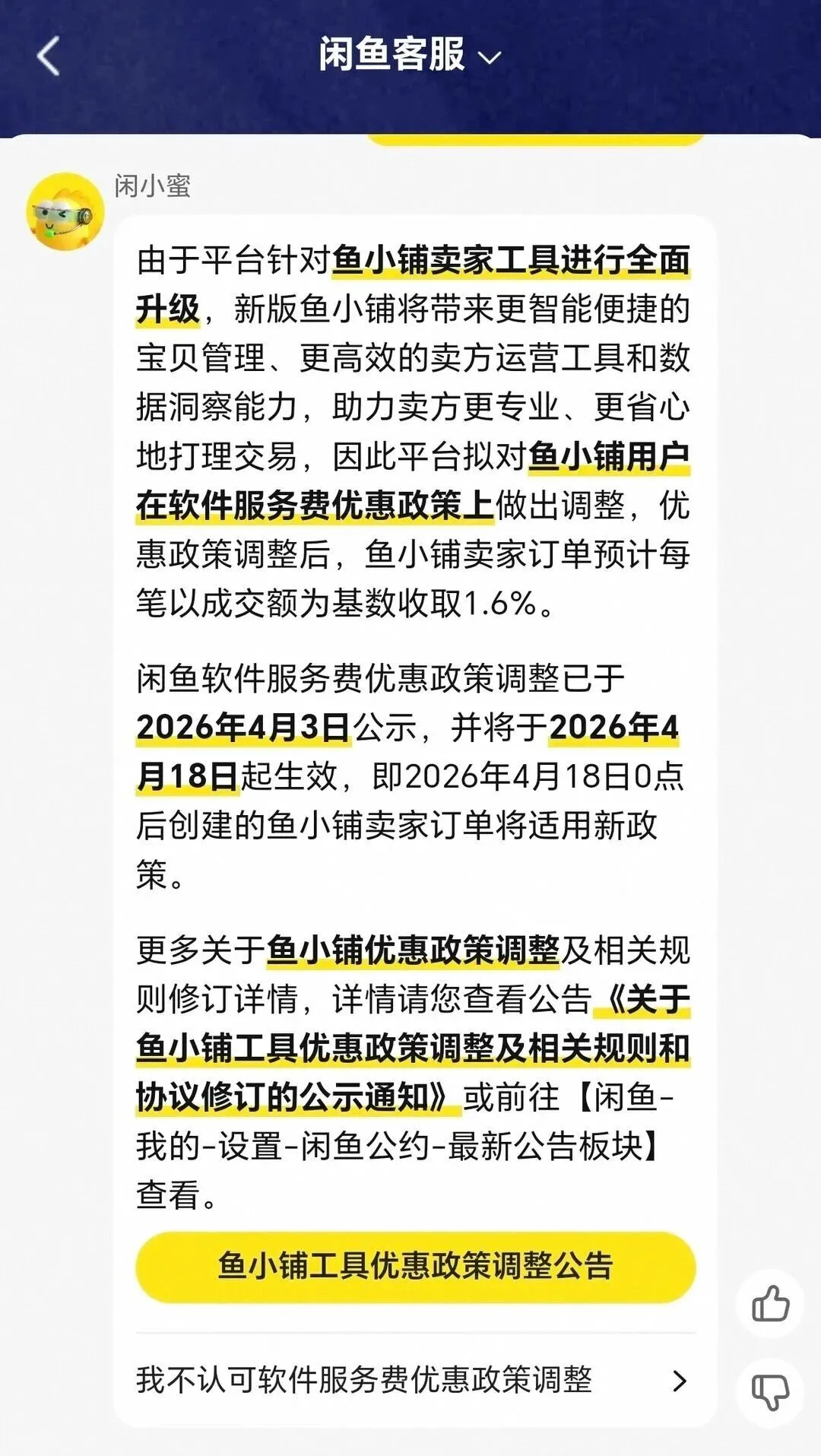

近期,闲鱼发布公告,自4月18日起,鱼小铺卖家的订单软件服务费从0.6%统一上调至1.6%,涨幅高达167%。更让卖家集体破防的,是同步取消的60元单笔封顶。粗略估算一下,假设一名月平均流水5万元的职业卖家,此前每月手续费约300元,新规后将飙升至800元,一年下来多交6000元,月流水做的高,手续费同样水涨船高。

C2C平台的悖论:越像淘宝,越难赚钱

2026年4月12日,闲鱼悄悄投下一枚深水炸弹。

近期,闲鱼发布公告,自4月18日起,鱼小铺卖家的订单软件服务费从0.6%统一上调至1.6%,涨幅高达167%。更让卖家集体破防的,是同步取消的60元单笔封顶。粗略估算一下,假设一名月平均流水5万元的职业卖家,此前每月手续费约300元,新规后将飙升至800元,一年下来多交6000元,月流水做的高,手续费同样水涨船高。

按照平台此前规定,曾经月成交不超过10笔、月成交额不超过1万元者无需缴纳额外1%服务费,此前被用户认为是保护普通卖家的举措,如今认为这扇门,也彻底关上了。

消息像一颗深水炸弹,炸开了这个中国最大的二手交易社区。小红书上,关闭鱼小铺自救的教程铺天盖地;社交平台上,主动退出鱼小铺、公示期投反对票、向监管部门投诉,许多卖家用脚投票的姿态异常决绝。在小红书上,一个二手盲盒店主发帖说,自己把闲鱼当作与同好交流的精神角落,现在却要为每一次交流缴纳过路费。

但让职业卖家更难受的是,退路早就被堵死了。退出鱼小铺回归个人账号,意味着商品发布上限从500件骤降至50件,流量权重大幅跳水,生意规模一夜之间腰斩。留下来,就要承受1.6%的无差别抽佣。这套组合拳的精妙之处在于,无论怎么选,受伤的都是卖家自己。

于是,互联网江湖开始流传这句话:以前上闲鱼是为了省钱,现在上闲鱼是为了给闲鱼挣钱。

闲鱼为什么要这么干?表面上是鱼小铺工具升级,为商家提供更智能的宝贝管理、卖方运营工具和数据洞察,平台相应提高抽佣。但明眼人不难看出,这是一场必然到来的收割,只是时间问题。

2023年11月,阿里CEO吴泳铭将闲鱼列为第一批战略级创新业务,与1688、钉钉、夸克并列。此后,闲鱼在阿里内部的重要性进一步跃升,蒋凡担任电商事业群CEO后,闲鱼被纳入整合后的国内外电商大版图,与淘天集团、国际数字商业集团并肩作战。这座曾经被视为阿里生态里最有人味儿的二手集市,如今必须证明自己能赚钱。

1

手续费连年上涨,一张越卖越贵的“门票”

要理解这场风波,先得搞清楚鱼小铺是什么。

2020年,闲鱼一改此前封禁职业卖家的立场,推出闲鱼Pro账号,这便是鱼小铺前身,平台首次允许高频经营性卖家突破个人账号50件商品的发布上限,直接扩容至500件,同时给予更多流量权重。2021年底升级为鱼小铺后,职业卖家的身份从此明牌化。

这张官方认证的门票,一度是职业卖家趋之若鹜的流量密码。但现在,门票越来越贵了。

最初,闲鱼对卖家的收费政策相当温和:所有卖家统一缴纳0.6%基础服务费,单笔最高60元封顶;只有同时满足月成交超过10笔且月成交额超过1万元的卖家,才对超额部分缴纳1%。这套规则给了大量中小卖家缓冲空间,只要控制交易规模,就能避免被更高费率波及。

而新规之下,所有缓冲被一刀切掉。

闲鱼的新收费规则可以拆解为两层:第一层砍向基础软件服务费的60元封顶红线,新规之下,鱼小铺卖家不再享受此封顶政策,基础服务费上不封顶;第二刀砍向1%软件服务费的门槛豁免。过去,只有月成交超过10笔且月成交额超过1万元的卖家,才需对超额部分缴纳1%的软件服务费,现在无论订单金额多小、月成交多少笔,每一笔交易都必须缴纳1.6%的服务费。那些每月只卖几千元的小型职业卖家,此前从未触及1%的征收门槛,如今也被卷入了收费洪流。

(图片来自闲鱼)

受冲击最直接的还是职业卖家群体。一位从事二手家电生意的卖家和《亿点tech》算了一笔账:比如一台冰箱卖1500元,手续费从9元涨到24元,一台5000元的中央空调直接扣80元,除去人工成本利润只剩小百元,对于月销量数百单的职业卖家来说,这笔账根本不敢细算。

他表示,在社交媒体上,许多鱼小铺商家已讨论全面调价,明确告知买家涨价是因为包含平台手续费。

(图片来自社交媒体平台)

这些卖家,曾是闲鱼亲手培养起来的。当初闲鱼敞开大门、给流量、给工具,将他们从个人卖家升级为职业卖家。如今流量养肥了,门票自然要涨价。

从免费到收费、从封顶到取消封顶,这张门票的价格曲线几乎笔直向上。那些曾经被闲鱼热情招揽的职业卖家,如今发现自己在为平台的盈利买单。

2

闲鱼的盈利焦虑与战略摇摆

闲鱼为什么要这么做?还是要回到它在阿里体系中的位置去看。

2014年闲鱼上线之初,打着永不收费的旗号,定位为纯粹的二手闲置流转平台。彼时的闲鱼更像一个互联网乌托邦,用户在这里处理旧物、交换闲置,平台承担支付通道费、技术维护等成本。

转折发生在2020年前后。闲鱼加速从单纯的C2C转向更为复杂的C2X模式,X可以是普通消费者,也可以是淘宝天猫商家,甚至是各类中介服务商。随着职业卖家大量涌入,闲鱼找到了新的利润引擎。

马云本人也对闲鱼寄予厚望,他在2025年初回到阿里园区时只去了闲鱼和夸克两个业务线,在媒体公开报道中,马云没沟通具体业务,更多是谈了他的期待,他希望用户觉得闲鱼是有趣、好玩的。

但理想的社区,终究要面对现实的账本。

(图片来自闲鱼)

一方面,闲鱼的增长势头确实凶猛,研究机构QuestMobile数据显示,闲鱼月活跃用户规模已突破2.17亿,3月以来活跃用户数首次并连续两周超过小红书。且在2024年,平台日均GMV已突破10亿元,用户带着明确的交易需求而来,为平台提供了精准的交易转化基础。

但庞大的流量池不等于自动生钱的机器。与淘宝、京东等主流电商平台的综合交易费率相比,闲鱼此前对普通卖家仅收取基础软件服务费。这样的低费率在用户增长期有利于跑马圈地,但进入商业化阶段后,盈利压力便开始浮现。

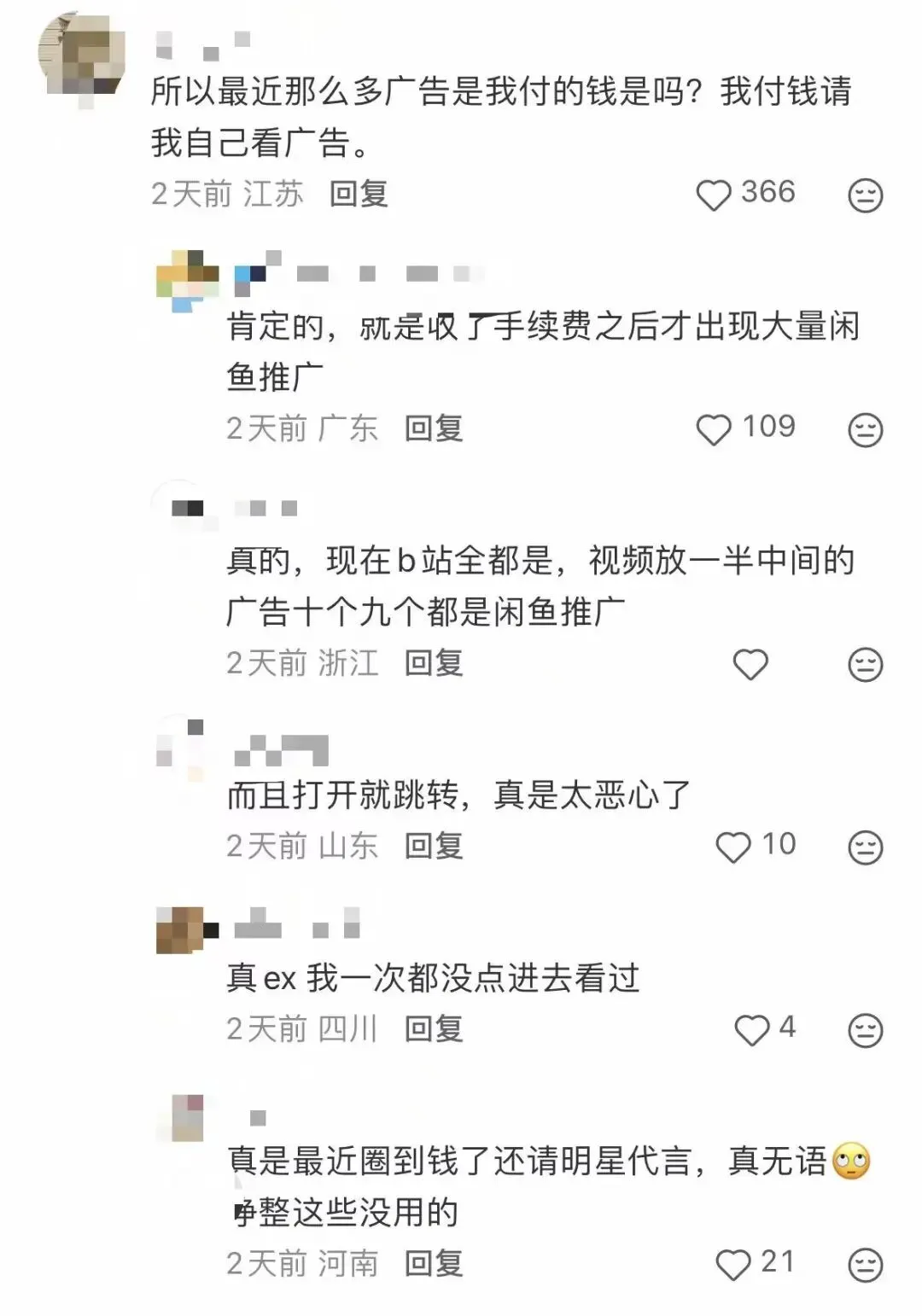

与此同时,闲鱼的版图也在急剧膨胀。平台近年来高调推广AI拍照估价新功能,闲鱼还上线了奥莱频道引入品牌商,切入餐饮酒旅等本地生活领域,开设线下循环商店。铺天盖地的电梯广告、赵露思的代言费、推广新功能撒出的红包,这些高昂的获客与防御成本都需要真金白银来填补。

当增长的故事需要财务数字来背书时,卖家就成了最直接的提款机。

3

C2C模式的盈利困局,行业都在寻找答案

闲鱼的收费争议并非孤例,它折射的是整个二手电商行业的盈利困境。

转转CEO黄炜也曾坦言,2019年是转转最艰难的一年,账上现金仅够维持六个月工资。2022年7月转转首次实现整体盈利,但代价是放弃C2C、全面转向C2B2C模式。2025年9月,转转发布公告,将逐步关停个人对个人模式的自由市场业务,全面转向官方验的C2B2C模式。

爱回收(万物新生)则走了一条不同的路,但同样昂贵。它聚焦3C数码,以重资产模式建立了标准化质检中心与线下门店。财报显示,2025年,万物新生交出了第一份全面盈利的年度答卷:全年营收210.5亿元,同比增长28.9%,GAAP净利润达到3.4亿元。然而,盈利的代价是持续加重的资产负担。万物新生的业务分为1P自营与3P平台服务两大板块,2025年自营业务收入193.8亿元,占比高达92.1%,这意味着公司的收入几乎完全依赖自营回收,走的是重资产模式。

某种程度上,闲鱼选择了一条与转转、爱回收完全不同的路:它保持C2C的轻资产模式,以庞大的用户规模换取流量优势,再通过流量变现。但这种模式的脆弱之处在于:一旦流量增长的边际收益递减,就只能从存量用户身上提取更多价值。而这恰恰是鱼小铺费率上调的本质逻辑,不是在创造新价值,而是在存量利益中切出更大的一块。

行业几大玩家用不同方式指向了同一个结论:二手电商的免费时代已经彻底终结,行业正在寻找一个能够平衡用户规模与盈利能力的商业模式。但问题在于,很难找到那个黄金平衡点。

闲鱼的困境在于:它不能像转转那样彻底抛弃C2C,因为C2C是闲鱼最核心的用户心智和流量来源,也是它在阿里体系中区别于淘天的战略定位。但C2C又天然难以盈利,于是我们看到一个矛盾的局面:闲鱼一边“收割”职业卖家,一边维持着个人卖家的体面,试图在商业化与社区基因之间走钢丝。

为稳固C2C基本盘,闲鱼近期通过AI拍照功能大幅降低个人卖家发布门槛,提升供给效率。据卖家反馈,使用新功能生成的文案带来更高浏览量与成交率,部分此前滞销商品在两天内售出,疑似获得平台初期流量扶持。但也有用户指出估价偏差较大。

闲鱼的野心不难理解,凭借强私域关系链与高频非交易互动,平台构建起难以复制的用户黏性壁垒。但当前闲鱼面临的核心矛盾并非流量不足或用户流失,而是在维持平台抽象、包容、江湖气的社区基因的同时,实现可持续商业化。

在中国二手交易市场,闲鱼的收费争议或许只是一个切面。但这个切面揭示了一个更深刻的问题:当一个平台从连接者变成收割者,那些曾经支撑起这个社区的普通用户和卖家,还能留多久?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。