途虎养车,别在估值焦虑中丢了根基观点

2023年9月,途虎养车三闯港交所终于敲锣上市,成为独立汽车售后服务市场首家港股上市公司。上市首日市值约240亿港元,风光无限。

2023年9月,途虎养车三闯港交所终于敲锣上市,成为独立汽车售后服务市场首家港股上市公司。上市首日市值约240亿港元,风光无限。

不到三年,今年6月29日,途虎养车宣布已向美国证监会秘密提交F-1表格,启动美股双重上市程序。同日还抛出一份最高15亿港元的股份回购计划。

从港股到美股,从240亿市值到如今百亿市值,途虎养车这是要换个市场找存在感。

官方的说辞很漂亮:目的是充分利用公司上市地位,同时触达国内外两个资本市场,扩大投资者范围,提高交易流动性,更好地服务股东利益。但扒开这层包装,背后是港股估值“天花板”清晰可见的焦虑——2025年市盈率仅13.3倍,2026年预期市盈率更是降到9.8倍。对比美国头部同行,定价差距让途虎坐不住了。

一边是“全球门店规模第一”的光环,一边是市值缩水超六成的残酷现实。所谓的“双重上市”战略,究竟有多少底气?

1、从港股到美股,换市场能换命吗?

途虎的资本故事,说到底就是一个“估值修复”的故事。

2023年9月登陆港交所,发行价28港元,开盘价与发行价持平,市值约230亿港元。盘中一度涨到29.80港元,市值冲上256亿港元。彼时,途虎是2023年香港最大的TMT IPO项目,也是唯一一家最终募资规模超1亿美元的TMT企业。

然而资本市场没有童话。上市后估值一路下滑。到了2026年6月宣布赴美时,途虎市值已跌至87亿港元左右——相比上市首日,缩水超过六成。

问题出在哪?途虎自己给出的答案是:港股对这类企业的估值,未随业务规模的扩大而同步提升。2025年市盈率13.3倍,2026年预期市盈率降至9.8倍。而美国同行呢?市场普遍认为美股能给到更高的倍数。

于是途虎做了一个资本操作上的“平移”——从港股挪到美股,试图在一个“更懂”它的市场里拿到一个“更好看”的估值。

这并非一次寻常的“双重上市”,而更像是一次战略撤退后的重新试探:途虎原本计划在美股上市,因2021年中概股监管风暴及中美审计争议被迫转道港股,如今却又掉头重回“最初梦想”的起点。

但换个交易所就能换个命吗?估值是市场对企业基本面的定价,不是换个牌桌就能翻盘的。美股投资者看的是现金流、盈利能力和增长质量,不是看你门店数量全球第一的PPT。如果基本面撑不住,换到纳斯达克也一样会被打回原形。

与递表同步推出的15亿港元回购计划,也被市场视为管理层对估值偏低的回应。但回购只能暂时托住股价,解决不了估值逻辑的根本问题。资本市场最终要看的是你靠什么赚钱、能赚多少钱、能赚多久。

2、8008家门店,为什么撑不起估值?

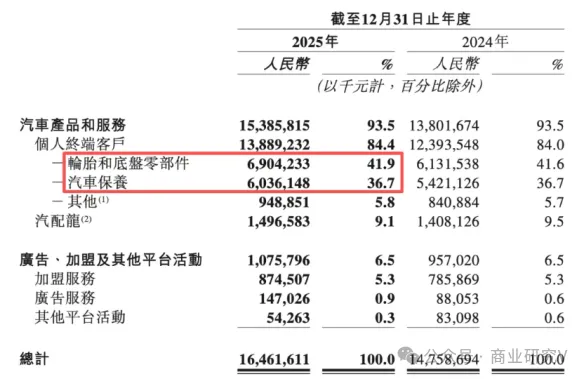

途虎2025年年报展示了一个矛盾的数据体。

营收164.62亿元,同比增长11.5%;调整后净利润7亿元,同比增长12.2%。门店规模突破8008家,较上年净增1134家,被行业认证为全球门店规模第一。注册用户达1.62亿,全年交易用户2840万。

单看这些数字,是一家高增长公司的标准答卷。

但扒开细节,问题就藏不住了。按国际财务报告准则,净利润仅4.19亿元,同比下滑13%。年内利润率仅2.5%,较上年同期下降0.8个百分点。毛利率从25.4%下滑至24.1%。

门店扩张速度远超收入增长,收入增速又远超利润增长——这意味着新增门店并没有带来同比例的效益提升,反而在稀释利润率。8000多家门店里,绝大部分是加盟店。随着网络向低线城市下沉,服务标准、技师水平与供应链效率都面临更大挑战。低线城市价格接受度有限,平台难以将成本转嫁至终端。

简单说就是:店越开越多,但单店赚钱能力在下降。

更值得警惕的是盈利质量。2025年下半年,经营利润仅0.3亿元,同比下滑74.6%;归母净利润1.12亿元,同比下滑42.9%。下半年的数据往往更能反映全年趋势——如果下半年已经显出疲态,2026年的压力只会更大。

途虎靠规模扩张撑起来的业绩,含金量正在被稀释。资本市场的眼睛是雪亮的——门店开得再多,不赚钱就是虚胖。估值从240亿跌到100亿左右,不是市场不懂途虎,是市场看懂了途虎的盈利模式还没跑通。

3、行业变天了,途虎跟得上吗?

如果说内部盈利能力是途虎的“慢性病”,那外部行业变局就是一场“急性手术”。

行业数据显示,2025年汽车后市场总产值与进厂台次双双下滑5%,需求端持续承压。蛋糕在变小,分蛋糕的人却越来越多。

更大的变量来自新能源车。新能源车重塑了传统保养格局——机油等高频保养项目需求大幅缩减,轮胎、制动、底盘及电池维修的占比显著提升。传统燃油车时代靠换机油、换滤芯就能赚钱的逻辑,正在被颠覆。

途虎并非没有察觉。2025年新能源交易用户达427万,同比增幅60%。但这个增速够不够快?新能源车保养频次低、单价低,单客价值远不如燃油车。途虎要靠新能源业务对冲传统项目下滑,关键在于门店技术升级与标准化水平的提升——而这两样,恰恰是8000多家加盟店最难统一的东西。

海外市场是另一个被资本市场反复聚焦的故事。2026年5月中国汽车出口量达93万辆,同比大增68.7%,整车出口规模扩大为维修保养、配件供应带来外拓机遇。途虎已在马来西亚巴生谷开设门店,运营及筹备中的门店超10家。但10家店和8000家店之间,还隔着从“试水”到“成熟复制”的巨大鸿沟。

途虎赴美双重上市能否促成估值重塑,关键取决于门店扩张能否转化为稳定的现金流。美股投资者不会因为你门店数量全球第一就给你高估值,他们要看到的是每一家店都能赚钱、每一块钱的营收都能带来利润。

如果途虎只是换了个交易所继续讲“规模故事”,那这趟赴美之旅注定又是一场资本幻梦。港股已经用240亿跌到87亿给出了答案——市场不相信规模,只相信利润。

途虎养车,别在估值焦虑中丢了根基。今天靠“换市场”撑起来的估值幻想,明天可能要花10倍的代价来弥补盈利能力的缺失。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。