金山办公的千亿“AI梦”,被谁按下了暂停键?观点

WPS AI月活突破8000万,B端业务增速超60%,海外收入大涨53%,经营活动现金流高达25亿元,这是金山办公(SH.688111)2025年年报交出的成绩单。

来源:朝阳资本论

作者:江夏

WPS AI月活突破8000万,B端业务增速超60%,海外收入大涨53%,经营活动现金流高达25亿元,这是金山办公(SH.688111)2025年年报交出的成绩单。

单看这些数字,很难解释为什么公司股价从2026年初至今跌了超三成。

业绩越好,股价越跌,这种反常走势背后,是资本市场对金山办公的一次“预期纠偏”。

当一个千亿市值的公司开始用“AI月活”代替“收入增长”讲故事时,市场的耐心正在被消磨。

截至2026年3月26日,金山办公市值约1112亿元,较年初高点缩水超过30%。这份财报究竟是“业绩雷”还是“错杀”?我们需要把数据拆开来看。

财报的B面:增长背后的三个减速信号

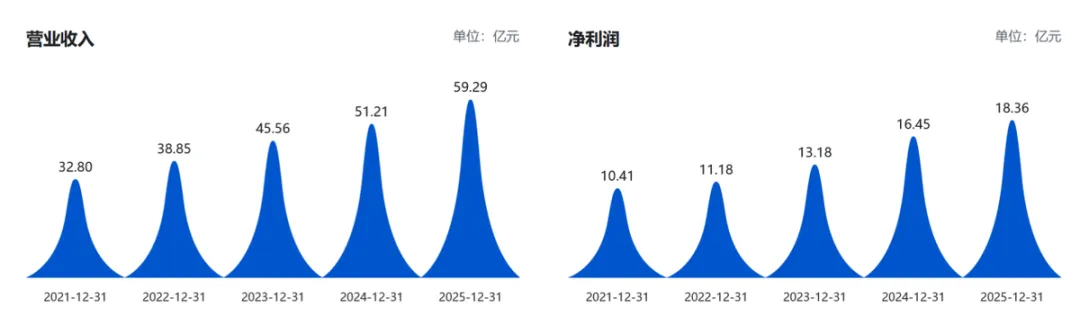

数据显示,2025年,金山办公营收59.29亿元,同比增长15.78%;归母净利润18.36亿元,同比增长11.63%。从表面看,这是一份稳健的成绩单。但如果把财报拆细了看,会发现三个不太乐观的信号。

第一个信号:C端业务真的跑不动了。

2025年,国内WPS个人业务收入33.44亿元,同比增长7.87%。什么概念?2023年这个数字还是17.27%,2024年还有12.40%。两年时间,增速直接腰斩。

付费用户4615万,同比增长10.67%,勉强跑赢收入增速。但全球月活设备数6.78亿,环比增速已不足1%。这说明C端的用户规模基本摸到了天花板,未来的增长只能靠涨价或提升付费转化率,而这两者都有明显的天花板。

第二个信号:AI很热闹,但还没变成收入。

WPS AI国内月活8013万,同比增长307%。这个数字确实亮眼。但在6.78亿总月活中,渗透率不到12%。更重要的是,AI功能目前对C端收入的拉动效果并不明显,国内个人业务收入增速(7.87%)甚至低于付费用户增速(10.67%),这意味着AI用户还没有转化为明显的客单价提升。

研发费用20.95亿元,同比增长23.57%,研发费用率高达35.34%。换句话说,公司每赚100元,就要拿出35元砸向研发。从2023年到2025年,金山办公三年研发投入合计52.63亿元。高投入换来了AI技术的领先,但也直接导致利润增速(11.63%)跑输营收增速(15.78%)。

第三个信号:B端跑得快,但回款慢了。

2025年WPS 365业务收入7.20亿元,同比增长64.93%,连续四个季度增速超60%。这个增速确实亮眼。但与此同时,应收账款较期初增长26.11%,远超15.78%的营收增速。这说明B端业务扩张的同时,回款周期在拉长,现金流质量面临挑战。

还有一个细节值得注意。现金比率从2023年的0.77降至2025年的0.61,连续三年下滑。这意味着公司的短期偿债能力在减弱。虽然金山办公账上还有6.94亿元货币资金,但相比2023年末的34.78亿元,降幅明显。

从业务结构看,金山办公的增长引擎正在切换,C端从“高增长”变成“稳增长”,B端和海外成为新的驱动力。但问题是,B端业务体量还太小,尚不足以完全弥补C端增速下滑带来的缺口。

2025年B端业务收入7.2亿元,而C端业务36.26亿元,差了5倍。

市场在担忧什么不只是C端放缓

如果说财报数据只是“减速信号”,那资本市场的反应就是“用脚投票”。2026年3月8日,金山办公单日主力资金净流出约5808万元,其中超大单和大单均呈净流出状态。这不是偶然的抛售,而是机构投资者在重新评估公司价值后的集体动作。

机构观点的巨大分歧,本身就是一种信号。

财报发布后,23家机构更新了对金山办公的评级。分歧之大,耐人寻味。

中金公司给出400元目标价,预测2026年净利润28.7亿元;华泰证券则给出302.22元目标价,预测净利润22.08亿元。同一家公司的2026年业绩预测,相差近7亿元,这意味着机构对公司AI商业化节奏的判断,存在根本性分歧。

中金的乐观建立在“海外业务加速+AI产品突破”之上,认为WPS 365仍将维持40%-50%的高增中枢。而华泰的谨慎则源于对AI投入侵蚀利润的担忧,直接下调了盈利预测。开源证券也做出了类似调整,将2026-2027年归母净利润预测从前值22.88、27.70亿元下调至22.07、26.06亿元。

“飞钉微”的92%市占率,才是真正的天花板。

市场担忧的另一个深层原因,是金山办公在B端协同办公赛道的竞争处境。

第三方数据机构 QuestMobile显示,2025年国内协同办公市场中,钉钉、飞书、企业微信的合计市场覆盖率已达92%。钉钉以约2亿月活用户位居第一,企业微信月活约1亿位居第二。在协同办公这个领域,金山办公是一个“后来者”,而且是面对三个已经筑起护城河的对手。

更关键的是,用户迁移成本极高。协同软件的选择是自上而下的过程,决策者是“老板”而非员工。一家企业一旦部署了钉钉或企业微信,再切换到WPS 365的阻力极大。金山办公的WPS 365虽然增速亮眼,但2025年上半年营收占比仅约11.62%,尚未能挑起大梁。

金山办公的AI布局,慢了半拍。

在AI部署和协同办公软件发布上,金山办公的反应速度明显慢于竞争对手。2023年9月,WPS首次发布生成式AI应用WPS AI;2024年4月,才发布面向企业用户的WPS 365,正式进入协同办公市场。

相比之下,飞书早在2023年4月便发布了My AI智能助手,钉钉则在2022年底就开始了产品AI改造,2023年8月正式发布AI PaaS。就连最近火热的OpenClaw数字员工接入,金山办公也比“飞钉微”晚了3天。

在AI技术路线选择上,金山办公也走了一条更“务实”但也更“被动”的路,没有全力投入底层模型研发,而是通过接入DeepSeek等第三方模型,以“大模型合作+小模型自研”的模式降低推理成本。这种策略的代价是:WPS AI能做的,市面上很多大模型也能做,且免费。

千亿市值的“锚”还能稳住吗?

回到最初的问题:金山办公的千亿市值,凭什么撑住?

短期看,确实面临压力。C端见顶、AI商业化滞后、B端竞争加剧,这三重压力不会在2026年一夜消失。但长期看,金山办公的核心资产并没有被摧毁。

文档处理的技术壁垒依然存在。30多年的技术积累,不是钉钉、飞书几年就能追上的。尤其在政企市场,文档兼容性、格式解析能力、安全合规要求,这些都是WPS的护城河。2025年WPS 365能拿下中国联通、沃尔玛中国、山东能源、江西铜业、广汽集团这些世界500强客户,靠的不是营销,而是真本事。

更关键的是,信创国产化的政策红利还在持续释放。工信部《中小企业数字化赋能专项行动方案(2025—2027年)》明确提出,到2027年中小企业上云率超过40%。办公软件作为数字化转型的核心入口,市场空间依然广阔。2025年商务部公告附件首次改为WPS格式引发热议,这种“官方背书”对金山办公的政企市场拓展是无形加持。

用户基数是最大的底牌。

全球6.78亿月活设备,3.29亿PC端月活。这个规模的用户池,放在全球都是稀缺资源。一旦AI功能从“插件”升级为“底座”,用户转化的空间依然巨大。问题是,这个“升级”需要多长时间?

金山办公已经在推进——2025年推出办公智能体“WPS灵犀”,2026年计划推出WPS AI 4.0,深化Office Agent场景应用。技术路线清晰,但商业化验证还需要时间。

B端和海外市场的天花板还很高。

2025年WPS 365收入7.2亿元,同比增长64.93%。这个数字和整个企业级软件市场的规模相比,还只是冰山一角。

海外市场同样如此。海外WPS个人业务收入2.82亿元,同比增长53.67%;海外付费用户285万,同比增长63.39%;PC版海外月活4247万,同比增长53.78%。欧美、东南亚的本地化布局刚刚起步,未来的增长空间远未触及天花板。

结语

金山办公的2025年年报,其实是一面镜子。它照出了公司的成绩——B端高增、AI用户破局、海外业务起飞;也照出了市场的焦虑——C端见顶、AI投入侵蚀利润、B端竞争加剧。

股价的回调,本质上是市场在给金山办公的“AI梦”重新定价。这个梦不是假的,但实现它的时间可能比预期更长。当一家公司的市值被推到千亿之上,它承载的就不再是当下的业绩,而是未来的想象空间。

而想象空间,最怕的是“不及预期”。

对于投资者来说,关键不是盯着短期股价波动,而是判断两个问题:第一,WPS AI什么时候能从“成本中心”变成“收入中心”?第二,WPS 365能否在“飞钉微”的夹击中撕开一道口子?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。