顶着快手“首推”光环,浩瀚钱包为何频遭用户“吐槽”?观点

快手借钱通过低门槛、快审批、高流量优势,成为下沉市场的重要借贷平台,依托快手生态实现高效分发。

在互联网信贷业务数字化、轻量化的大背景下,贷超类流量分发平台已经成为消费金融市场的重要的一环了。各大互联网企业也在自己的自营与外部导流之间不断做着策略调整。

快手借钱同样属于这种情况。它把以前合作过的第三方产品放在一个叫做“更多第三方借贷产品”的小字入口里,用户点击进入后,系统会随机显示1种至6种不等的借款产品,例如浩瀚钱包、金可贷、叮咚金融、花财树、360借条以及享你花等等。

浩瀚钱包是快手重点推荐的产品之一,依托短视频平台流量大的优势迅速发展起来,并且因为“门槛低、审核快”的特性而在下沉市场上积累了大量的用户群体。因此它用户投诉、信息安全以及合规性等方面的问题,也越来越受到人们的重视。

崛起逻辑:错位竞争三板斧

与传统商业银行信贷、持牌消费金融公司产品相比较,在门槛、效率和流量这三方面,浩瀚钱包有一些竞争优势。

优势一是准入门槛低,契合下沉市场中的贷款困难点。

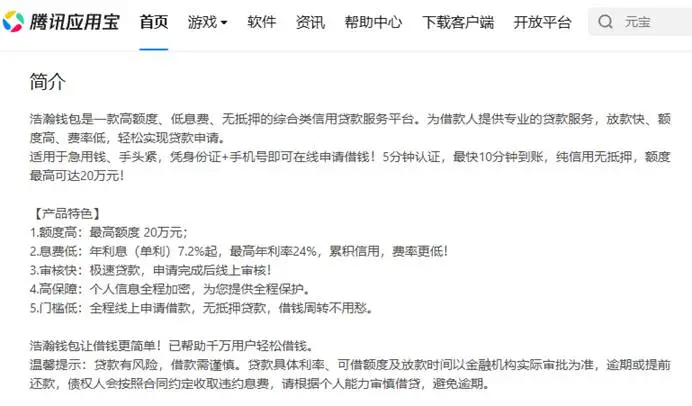

在腾讯应用宝和华为应用市场的产品介绍页面中,浩瀚钱包被描述为综合性的信用贷款服务平台,提供大额、低息无抵押服务,最高的授信额度达到20万元,正好可以满足下沉市场的用户“急需用钱”的需求。

图源:腾讯应用宝

优势二是线上智能化的流程,提高放款效率。

传统信贷流程中的资料提交、人工审核、线下核实等步骤通常需要花费比较长的时间,浩瀚钱包声称五分钟左右可以完成实名认证,十分钟左右就可以放款,并且不需要当面签订合同或者提供纸质文件这样的复杂过程。

优势三是依靠快手流量生态的优势,与其他小众借贷应用相比,浩瀚钱包用户的接触成本很低、转化率也高。

快手的基本盘和浩瀚钱包的客户群体十分契合。从QuestMobile 2025年1-10月的数据来看,在快手三线以下城市的用户中占到了56.3%,其中三线、四线、五线及以下城市月活率分别为24.2%、19.6%和12.5%,高于全网同期间的数据。

另外,根据快手2026年第一季度的数据,平均日活达4.13亿、月活7.72亿,与去年同期相比分别提升了1.15%、8.43%,给信贷产品带來了很多潜在客戶。

由于门槛低、效率高以及流量大这三个优势的存在,浩瀚钱包很快就在下沉信贷市场上占据了很大一部分份额。但是当前行业监管已经越来越严了,在互联网贷款日趋规范化的情况下,产品背后的种种风险因素是不可以忽视的。

高速发展期的“问题清单”

从黑猫投诉等公开渠道上大量的用户反馈可以看出来,在浩瀚钱包业务快速发展的同时,有关信息安全、虚假宣传以及诱导导流等方面的负面评论也越来越多,这就说明出了该平台目前存在的某些运营管理方面的问题。

保证用户隐私安全是互联网信贷行业的基本要求,但是它也是被投诉最多、最严重的领域之一。

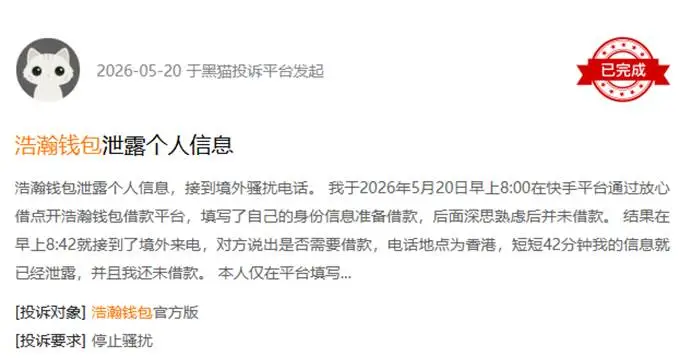

黑猫投诉平台上有人表示:在2026年5月20日上午八点左右的时候,他使用快手进入到了浩瀚钱包里面,并且填好了所有的信息之后放弃借款操作,可在四十二分钟后接到一个来自香港号码的信息,对方不仅能够准确地说出用户信息,还会主动推荐各种各样的信贷产品。

图源:黑猫投诉平台

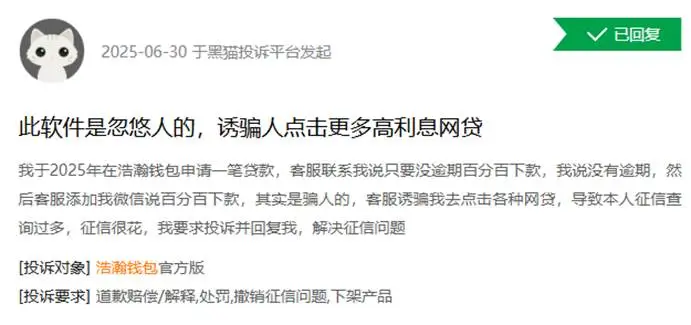

虚假宣传额度、引导用户跳转到第三方平台也是浩瀚钱包投诉率高的原因之一。在一些用户提交了所有材料并完成征信之后,仍然没有得到该平台批准放款的情况下,浩瀚钱包也不会直接拒绝订单,而是会一直把用户带向其他的借贷平台上继续申请。

黑猫投诉平台上有一个用户这样说:我于2025年用浩瀚钱包申请了一笔贷款,客服告诉我如果没有逾期就会全部发放,并且还会诱导我点击很多网贷链接,从而使我的征信记录被查询了很多次。

图源:黑猫投诉平台

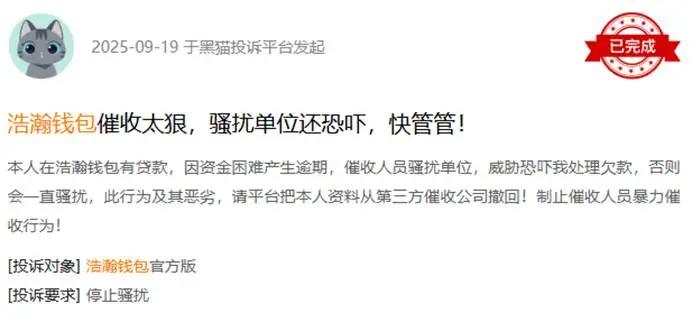

第三个主要问题是因乱收费、暴力催收以及费率争议而产生的纠纷。

有逾期用户投诉,因短期资金周转困难产生欠款后,第三方催收人员直接致电其工作单位,持续骚扰同事、领导,并以持续骚扰、曝光隐私作为威胁,严重干扰个人正常工作与生活。

用户频繁投诉的背后,浩瀚钱包放款主体湖南浩瀚汇通互联网小额贷款有限公司曾被监管部门发现有严重的违规行为。

图源:黑猫投诉平台

2023年12月,湖南浩瀚汇通互联网小额贷款公司因为“变相出借、出租经营许可证”及“妨害地方金融监督管理部门依法履行职责”而被湖南省地方金融监督管理局处以了110万元人民币罚款。

浩瀚钱包信息泄露、暴力催收和牌照违规等现象,反映了部分互联网金融平台只注重流量增长而忽略了合规性的建设,在追求高收益的同时也忽视了对用户权益的保障。

短期维稳,中长期承压

在快手稳定流量支撑的情况下,短期内下沉市场的对于小贷产品的需求仍然很大,“浩瀚钱包”的用户数量也相对比较稳定,并不会出现太大的变化。

一是快手稳定的流量给信贷业务带去了很多下沉市场上的用户。下沉人群小额、短期、灵活的资金周转需求,在日常生活当中就会产生不断的消费需求和资金流动的需求,并不会因为市场的微小变化而马上减少。

二是依托短视频平台场景实现流量与信贷服务的无缝衔接,浩瀚钱包已经有了一定数量的固定用户群,并且用户的数量会维持在一个相对稳定的水平,在短时间内不会有太大的变动,因此公司的整体运营状况也比较稳定。

从长远的角度看,在金融监管越来越严格的情况下,在互联网信贷行业发展、提升以及规范的过程中,“粗放式”的流量变现方式会慢慢被抛弃。

行业的数据已经很明显的反映了洗牌的情况。据中国人民银行统计,到2025年9月底为止,

全国共有小额贷款公司4863家,与年初相比,小贷公司数量减少了394家;贷款余额7229亿元,前三季度减少319亿元。

对于浩瀚钱包来说,在很长一段时间内最不确定的因素,就是它目前的经营状况和监管要求之间的差异。如果不积极地进行全方位改进,并且弥补运营上的不足之处以及提升整个信贷服务流程中用户的体验感的话,就会有很多不利的风险出现。

小结

浩瀚钱包正处于发展的关键时期。在短时间内可以依靠快手流量以及下沉市场刚性的需求来保持住基本盘、稳定的运转,但是不能忽视中长期行业变化带来的生存压力。

目前可以走的一条路就是对现有经营活动进行全面整改,并建立起一个完善的、长期有效的管理体系,舍弃粗放式的流量变现方式,转而采取以保护用户权益、精细化风控以及规范化营销为特征的可持续发展路径。

完成深度转型之后,才能在行业持续洗牌的浪潮中化解中长期承压风险,实现长期稳健发展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。