快手,终究还是做了携程的马甲快讯

恕我直言,核销率说明不了太多问题。

恕我直言,核销率说明不了太多问题。

栏目 | 文旅商业观察

领域 | 在线旅游

01

上周的某一天,我朋友圈里,很多人在聊快手。

为什么?

因为那天,快手在青岛举办了一场规模盛大的本地生活大会,规模号称史无前例,商家、达人、服务商云集,说的一些话也颇为耐人寻味。

大会上,快手想证明它的本地生活核销率特别厉害。

有个快手酒旅商家代表在台上称,“我们春节期间在快手最高的核销率达到了78%,肯定比其他平台要高很多了,甚至也超过了OTA。”

接近80%的核销率确实惊人,我很感兴趣,查了下这家发言的唐山南湖开滦旅游景区,发现今年春节灯会期间,快手为这个“0粉丝”起步的景区做了力度不低的价格补贴。

至此明了,若抛开营销成本谈核销率,似乎意义不大。

除了唐山南湖开滦旅游景区,酒旅方面,被快手摆上台面的还有辽宁红河峡谷漂流,数来数去,就这么两家中小景区撑台面,样本挺小。

一时间,对于快手发力酒旅,旅界行业社群里聊啥的都有,大家的疑惑无非是:

这两家景区当时的打折力度如何?

补贴力度又如何?

最后的总销售额和往年相比又如何?

很遗憾,千篇一律的新闻稿背后,上述关键数据会后无人分享。

若以区区两个景区核销率来证明快手强过“其他平台”,那谁家过年不吃顿饺子呢?哪个平台起步的时候还能不扶持几个经典商家案例呢?

于是,对于快手商家们的“自信满满”,行业里不乏质疑之词。

毕竟作为中小景区,若垂涎快手的核销率,真的躬身入局后忽略了“大力出奇迹”的补贴因素,核销率达不到这个量级又能找谁解释?

至少这场大会后,快手给酒旅同业留下的问题很多,悬念更多。

经营一家景区,就像驾驶一辆汽车,要在纷繁复杂的数据中,找到真正起决定性作用的那个要素,核销率显然只是一个说出来“好听”,但需要认真分析其背景的数据之一。

说白了,不要以为做短视频没有成本,平台又不是你爹妈,流量和补贴都只是一时的,中小商家把时间、人力、物力成本投入到一个平台前肯定要好好核算清楚。

总之,这种大会一般是流量与金钱齐飞,快手在会上宣布推出10亿级补贴、千亿流量扶持,立下豪言,要去“重新发现7亿老铁的价值”。

但圈里“老炮”都知道,你不要听他怎么说,要看他怎么做。

一个平台是不是真心要做好酒旅其实特别容易分辨,那就是他真的下场入局了吗?

当年,美团发力酒旅,地推开进了县城,飞猪亲自下场做旅游,标志就是从纯电商平台转型到旅游服务平台。

几乎没有任何在线旅游基础设施的快手为何这么自信?

直到我看到了春节前快手和携程们的合作新闻稿,这才恍然大悟,原来快手在酒旅板块已经铁了心给自己变成携程们的一个“小马甲”了。

从合作内容看,携程把景点门票、度假线路等产品供应链陆续接入快手平台,说的好听是通过快手的POI入口进一步优化消费闭环,说直接点就是靠快手的流量来分销携程库存。

再想想之前,快手已经和同程、去哪儿、美团签过类似流量入口协议,这种类似滴滴打车聚合平台的操作,其实还是个贩卖流量的生意。

那么,快手为何不自己下场做酒旅?

从这场大会披露的信息来看,快手也做了,只不过精力有限,仅仅围住了迪士尼、环球影城几个大B客户做直采,而对于“7亿老铁”们真正刚需的下沉市场,显然套用OTA的“马甲”模式更为简单粗暴。

02

你看,做在线旅游生意就是这么简单。

正所谓打不过就加入,或许快手想的明白,与其用户在我这刷完视频去携程下单,那我还不如直接把流量给携程,赚它个小小的“通道费”不香吗?

有了携程加持,快手高级副总裁、本地生活事业部负责人笑古直接放话,快手将是今年团购消费市场的最大增量平台。

快手很自信,但本地生活这块战场从来不缺玩家。

美团从千团大战里杀出来使出了浑身解数,抖音做本地生活突破千亿GMV花了三年时间,突然间快手就准备“破茧成蝶”,总让人觉得有些不可思议。

据公开可查数据,快手用6年从近百亿到超千亿营收,但仍不足“抖音”1/8,其7亿月活用户已经被9亿用户的视频号后来居上,从“万年老二”掉到了“老三”。

同时,随着快手近年来降低补贴力度,日活和月活近三年增速也整体呈现放缓趋势,尤其日活用户已经从去年一季度增速的8.3%掉到了4.5%。

你们发现没?这里面又出现一个悖论:快手为了实现盈利,在拼命“降本增效”,本地生活却喊出了“烧钱”口号。

快手要在本地生活拿出10亿级补贴力度,可它去年全年净利润才首次破百亿,如果快手说的是真话,那相当于补贴力度是净利润的1/10,可谓下足血本。

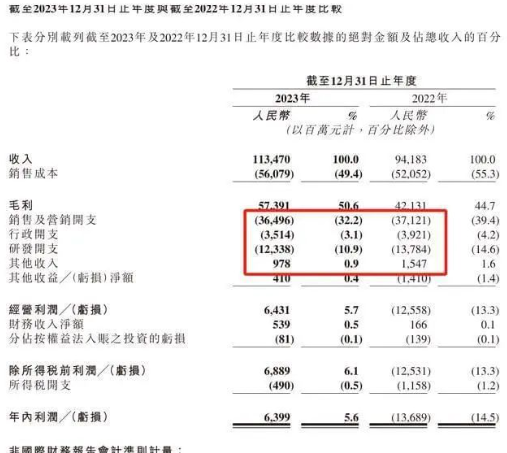

快手2023年财报,营销费用大减

反观抖音本地生活去年年初就宣布推出百亿现金扶持商家活动,今年大概率还会继续狂砸钱,若成真,快手要不要跟牌?跟得起吗?开天辟地第一次盈利这事是不是过眼云烟?

我们说补贴是剂猛药,一旦开始吃,想停真就没那么容易。

以上类似问题,其实抖音也存在,但对于本地生活刚刚起步的快手尤其致命,停药会让自己在这场已经硝烟四起的本地生活赛道更无一席之地,雷声大雨点小,会与慢性自杀无异。

2021年至2023年,抖音生活服务的总成交额(GMV)从110亿元快速攀升至了3100亿元左右,另据晚点消息称,抖音生活服务今年目标为6000亿元,几乎等同美团到店去年的体量。

另一方面,美团和抖音已经卷到了下沉市场,包括下调扣点和佣金、降低甚至免年费等,抖音服务商冲锋陷阵,美团的地推铁军也重出江湖。

狮子搏兔,体量上的差距也会让快手投鼠忌器。

更重要的是,靠低价得来的用户,忠诚度往往不会太高,一旦平台停止补贴,人们是否还愿意继续回到快手当中,这里也得打一个问号。

毕竟市面上的本地生活、酒旅平台多如牛毛.....

说起来,快手本地生活还能值得骄傲的大概就是业绩增速了。

最近这场大会上,快手“浓墨重彩”地亮出数据:2023年第四季度,快手本地生活下单用户数同比增长了23倍,GMV(商品交易总额)同比增长25倍。

又是一组惊人的数字,快手却对GMV总金额讳莫如深。

置评前,我想先问问,老铁们有没有见过这样一种情况:

隔壁小明百分答卷一年级考了10分,二年级考了20分,和妈妈高兴地说自己增速200%,然后挨了顿毒打。

互联网人常说你都没有什基数的存在,再牛的增速又有什么用,只有10个基数,同比1000%又能解决什么问题?

有些事,浅显易懂,有些数字,除了让大家笑得热泪盈眶,属实没有太大意义。

03

“行业老三”到底有没有未来?卸任的宿华把问题抛给了快手董事长程一笑。

快手目前洗脑循环的本地生活核心故事之一是,快手的基本盘在下沉市场,这部分市场线上渗透率普遍较低,因此在所谓“小城老铁”的盘子里,快手更有优势。

但实际上,这件事可真没有这么简单。

一方面,下沉市场的线上渗透率不高,背后的原因是这个市场更为复杂、更不好做。低线城市和县城是熟人关系主导的市场,人们更相信自己熟识的门店和身边朋友的推荐。

就拿景区门票来说,“羊毛补贴”的价值是能带来一次爆发式的订单,但未必能沉淀成为下沉市场景区稳定的复购客源。

通常的故事是羊毛没了,老铁散场,如此反复,饮鸩止渴。

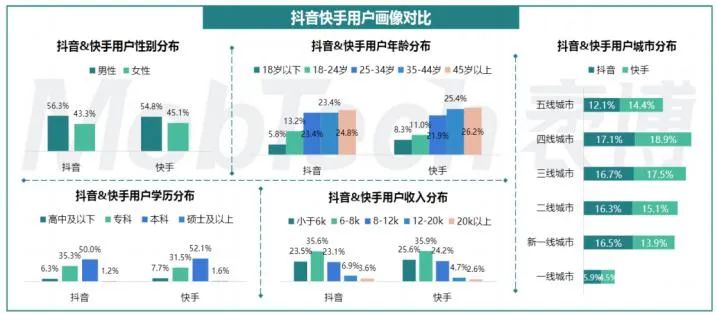

而从用户画像来看,MobTech数据显示,快手与抖音最大的差别正在于:快手用户生态更下沉,在三线及以下的城市占比超过抖音,其他维度差别相对较小。这就让快手的本地生活业务面对竞争时显得捉襟见肘。

且快手三四线及以下城市用户数占比高,收入和消费实力相对有限,这些都会影响本地生活、酒旅广告主选择投放快手时的热情,尤其在抖音和快手二选一时更为明显。

快手最怕别人说它low,但广告主投广告往往最忌讳这一点。

对快手而言,本地生活仅仅是“试水”抑或“玩票”,广告才是根本,若因为本地生活、酒旅等领域的弱势被金主看穿,丢失了广告阵地,那才是偷鸡不成蚀把米。

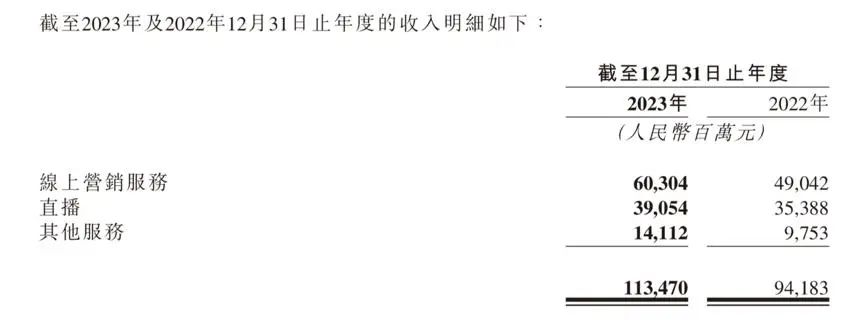

快手去年线上营销服务(广告)营收占比53.15%

事实上,随着这场“酒旅联姻”的深入,快手还很可能沦为携程攫取流量的“管道”。

虽说快手能通过内容激发更多消费需求,但携程始终掌控着商家及交易结算话语权;而快手扮演的渠道角色缺乏议价能力,更像在拿自身江河日下的短视频红利为携程稳固门票、度假线路等领域的优势地位。

这世界其实很公平,你偷了基础建设的“巧”,就注定要吃搬运流量的“苦。”

说到底,酒旅从供给到履约是一个挺庞杂的服务系统,快手和美团当年大张旗鼓“互联互通”,到现在又想保持独立姿态,却发现想甩开美团也不是件那么容易的事情。

如今,快手已具备一定的实力,但既有“降本增效”的焦虑,又恰恰缺乏那套最重要的底层毛细血管式服务网络。

这也再次证明了一个道理,“专注自己”才能走得更长远,“盯着别人”往往是邯郸学步。

新老玩家的集体内卷之下,这几年的本地生活乃至酒旅行业,充满了大跃进、浮夸风的味道。

一场大会后,快手究竟有多大动力和能力去瓜分这块“不好啃”的蛋糕,也依旧是个未知数。

而宿华卸任后首个财季,出血补贴这事能不能持久,“快手本地生活”这个命题是真是伪,程一笑注定是要纠结一下了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。