助贷退潮,SaaS上位!易鑫净利涨48%的背后,藏着多少虚与实?观点

易鑫集团近日披露2025年全年业绩:全年实现营业收入115.6亿元,同比增长17%;净利润达11.99亿元,同比增长48%,创下历史新高。

易鑫集团近日披露2025年全年业绩:全年实现营业收入115.6亿元,同比增长17%;净利润达11.99亿元,同比增长48%,创下历史新高。

然而,这份营收、净利双增的“成绩单”并未赢得市场认可。周一开盘后,公司股价持续走低,盘中一度跌超5%,最终收跌4.49%。

市场疑虑背后,是易鑫主营业务结构剧烈调整引发的多重隐忧。作为核心收入来源的贷款促成服务收入骤降41%,占比从2022年的61%大幅压缩至22%。

与此同时,公司资产质量有所下滑,信用减值亏损激增至23.33亿元,相当于当期净利润的近两倍,增长幅度已超过利润增速。

在二手车业务占比持续攀升的背景下,易鑫如何在转型与风控之间找到平衡,正成为投资者关注的焦点。

01

贷款促成收入大降逾4成

官网资料显示,易鑫是一家AI驱动的金融科技平台,其主营业务清晰划分为交易平台业务和自营融资业务两大板块。

其中,交易平台业务涵盖贷款促成服务、担保服务、汽车后市场服务等,核心盈利模式为收取各类服务费,是公司业务布局的重要组成部分。

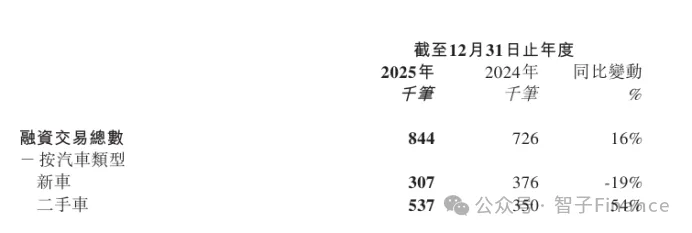

从交易规模来看,易鑫集团2025年在汽车融资领域保持增长态势,全年达成汽车融资交易量84.4万笔,同比增长16.2%;融资交易额达751亿元,较上年增长约8.7%,业务规模稳步扩张。

值得关注的是,二手车业务占比持续攀升,已成为拉动公司业绩增长的核心力量。

2025年,易鑫二手车融资交易数量达53.7万笔,较去年同期大幅增长54%;对应融资金额达421亿元,同比增长38%,占汽车融资总额的比例攀升至约56%,成为汽车融资业务的绝对主力。

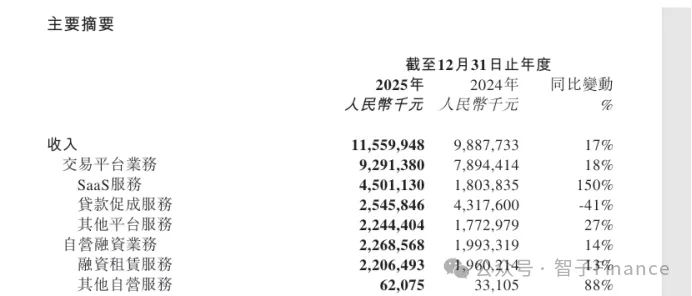

不过,业务结构中也出现明显短板:近几年,易鑫的贷款促成服务收入占总营收比重持续下滑,2025年该业务实现收入25.46亿元,同比大幅下降41%,占比从2022年的61%骤降至22%,下滑幅度显著,成为业务发展中的一大隐忧。

与之形成对比的是,其他平台服务(包括担保服务、增值服务)在2025年保持稳步增长态势,同比增长27%至22.44亿元,在总营收中的占比达19%,较2022年提升5个百分点。

其中,担保服务表现突出,收入达19.95亿元,同比增长31%。

易鑫集团表示,担保服务的增长与二手车交易占比提升密切相关——相较于新车交易,二手车交易因信息不对称等特点,通常会产生较高的担保费用,直接带动了担保服务收入的增长。

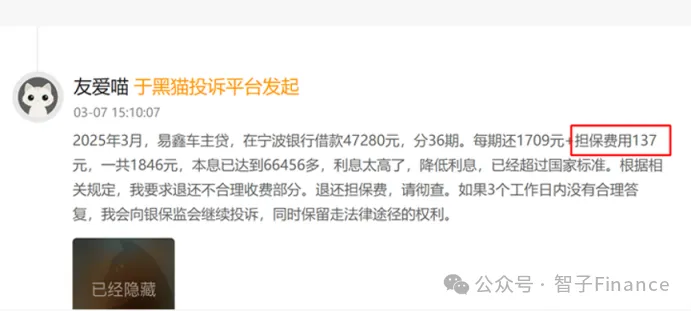

但担保服务的高增长背后,也伴随着相关争议与用户投诉。

根据黑猫投诉平台信息,易鑫在与宁波银行合作的车主贷业务中,会向客户收取137元担保费,按还款周期测算,客户承担的实际利率接近24%,引发用户对收费合理性的质疑。

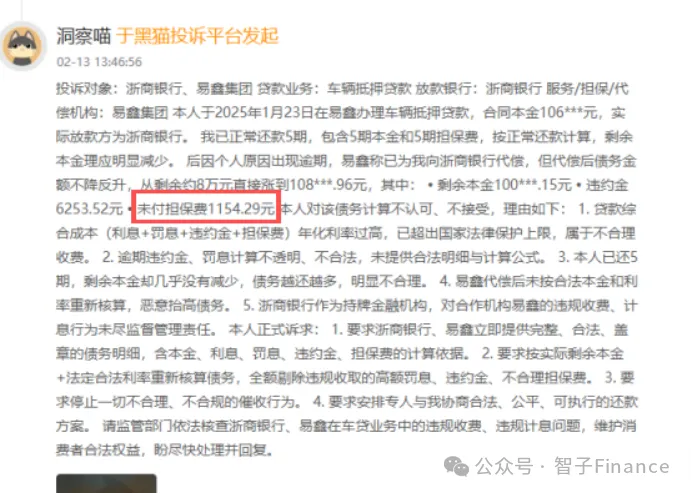

此外,还有用户投诉称,其一笔汽车抵押贷款由浙商银行放款、易鑫作为担保服务机构,该用户已正常还款5期(包含5期本金和5期担保费),按正常还款逻辑剩余本金应明显减少,但后续因个人原因出现逾期后,易鑫称已代其向浙商银行代偿,可代偿后的债务金额却不降反升。

据悉,这笔债务中包含违约金6253.52元、未付担保费1154.29元,相关争议也凸显出公司担保服务在合规性与透明度上的不足。

02

从自营到助贷

据悉早年间,易鑫以自营融资业务为主要收入来源,2018年,易鑫逐渐向助贷平台转型,对贷款促成服务加大资源投入,带动了易鑫交易平台业务的迅速增长。

自营融资业务2025年实现收入22.69亿元,同比增长14%,占总收入比重为20%。增长主要来自融资租赁服务。

其中,自营融资租赁服务收入22.06亿元,同比增长13%。公司表示,增长归因于资产规模扩大——报告期内,应收融资租赁款净额的季度平均结余由2024年的264亿元增至304亿元。

近年来,易鑫进一步聚焦核心竞争力培育,在金融科技(SaaS)领域持续深耕发力,该业务在2025年保持高速增长态势,已然成为驱动公司业绩增长的核心引擎,成为其业务转型的重要突破口。

财报数据显示,报告期内,易鑫金融科技业务收入同比激增150%,达到45亿元,占公司总营收的比例提升至39%,成为营收占比近四成的核心业务;

与此同时,通过该平台促成的融资总额达403亿元,同比大幅增长91.1%,业务规模与营收贡献实现双重突破。

截至2025年末,易鑫金科平台已构建起广泛的合作生态,累计与超过70家银行、金融租赁公司及主机厂建立深度合作关系,合作版图持续扩大,进一步巩固了其在汽车金融科技领域的行业地位。

据悉,易鑫的SaaS业务主要分为两大核心模式,覆盖不同合作伙伴的需求,形成差异化服务体系。一是纯技术模式,2025年全年,该模式促成的融资总额达到人民币32亿元,同比增长74%。

二是流量+科技模式,即:整合本集团在渠道、数据及营运方面的综合优势,为合作伙伴提供涵盖客户获取、授信及资产管理在内的端到端支持。

值得注意的是,尽管金融科技业务已成为易鑫业绩增长的核心亮点,但其中“流量+科技”模式仍需保持警惕。若45亿元的金融科技业务收入中,大部分仍依赖易鑫自身的渠道获客能力,即核心依托流量模式驱动,那么该业务与传统助贷业务并无本质区别,其所谓的科技属性背后,本质上仍未脱离借贷业务的核心逻辑,难以真正体现金融科技的技术壁垒与核心竞争力。

03

信用减值侵蚀盈利质量

虽然,2025年易鑫实现了业绩和业务规模的双升,但公司整体资产质量有所下滑。

财报显示,去年易鑫集团90天+逾期率有所上升。2025年末,透过自营融资租赁服务及贷款促成服务形成的所有融资交易的90日以上(包括180日以上)逾期率为1.89%,较去年上升了0.03个百分点。

180日以上逾期率为1.31%,同比下降了0.08个百分点。同时,易鑫集团去年的信用减值亏损大幅上升,为23.33亿元,同比增长了49%。

需要注意的是,2025年,公司信用减值亏损高达23.32亿元,相当于当期净利润的1.92倍。

更值得注意的是,信用减值增速达49%,已超过48%的净利润增速。相较于2023年,减值规模激增200%,近利润增长仅100%。

智子财经注意到,2025年易鑫二手车融资交易额占汽车融资总额的比例已攀升至56%。

易鑫集团在财报中回应称,信用减值亏损大幅上升主要由于资产基础的扩张,以及二手车在资产总值占比提高的影响,导致相应拨备覆盖率提高。

需要注意的是,这意味着,公司近两倍的净利润被信用风险计提所吞噬,盈利质量被严重削弱,核心盈利能力的真实性与可持续性面临考验。

从行业逻辑来看,相较于新车业务,二手车交易存在信息不对称程度高、车辆评估难度大、客户信用层级相对下沉等固有特点,客观上增加了信用风险,进而推动公司不得不提高拨备覆盖率以应对潜在风险,最终导致信用减值亏损大幅增加。

然而,这也从侧面反映出公司业务结构转型与风险管控能力之间的失衡。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。