镁信健康上市冲刺:亏损超8亿,罚单不断,百亿估值存隐忧观点

旗下APP侵害用户权益被通报,全资子公司被罚33万元,在第三次递交港交所招股书之际,镁信健康面临的不只是三年亏损超8亿元的财务压力。

旗下APP侵害用户权益被通报,全资子公司被罚33万元,在第三次递交港交所招股书之际,镁信健康面临的不只是三年亏损超8亿元的财务压力。

自2021年首次启动赴港上市计划以来,这家成立于2017年的“医疗支付平台”已经累计亏损超过8亿元。截至2025年4月末,公司现金及现金等价物仅剩1.66亿元,相比2021年末的22.01亿元大幅缩水超过90%。

镁信健康创立之初便抓住了市场痛点,致力于连接药企、保险公司和患者三方,提供医药多元支付解决方案。这个模式曾经让公司获得了多轮融资,估值最高时达到百亿级别。

业绩表现:三年亏损超8亿元,现金储备急剧消耗

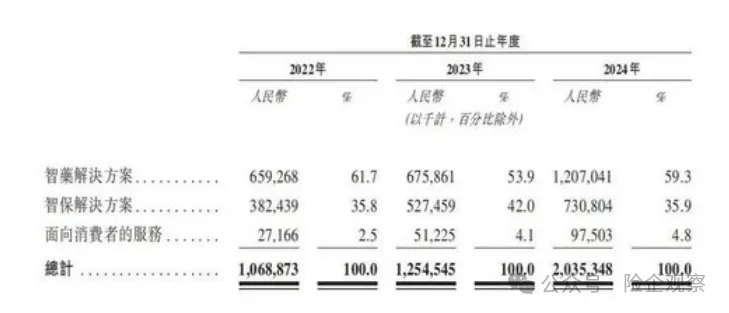

镁信健康近年来在收入端呈现快速增长态势。根据公司招股书披露的数据,2022年至2024年,公司营收从10.69亿元增至12.55亿元,再到20.35亿元,年复合增长率约38%。

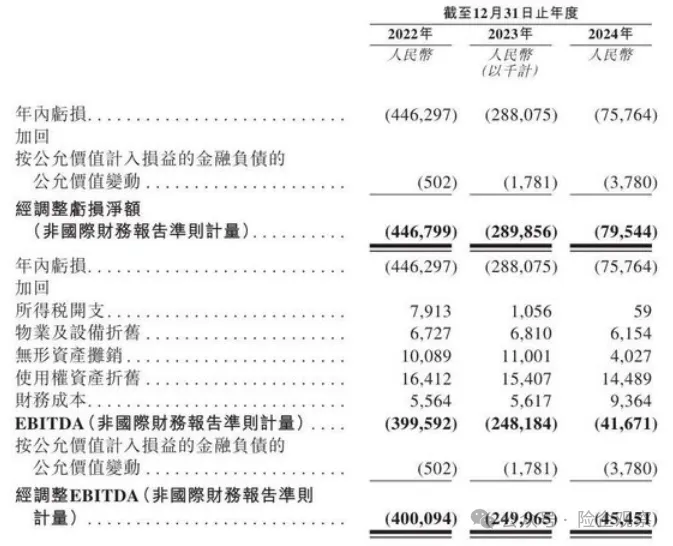

然而,表面上的收入增长并未带来实质性的盈利。同期,公司的归母净亏损分别达到4.46亿元、2.88亿元和7577万元,三年累计亏损额高达8.1亿元。

毛利率较高的智保解决方案业务收入占比仅为35.9%,而收入主力智药解决方案毛利率仅为10.8%。

现金状况更为严峻。截至2025年4月末,公司现金及现金等价物仅为1.66亿元。

财务状况:现金流持续恶化,偿债压力增加

镁信健康的现金流状况不容乐观。2022年至2024年,经营活动现金流连续三年净流出,分别为-3.42亿元、-4.36亿元和-3.53亿元,累计流出超11亿元。

公司在债务方面面临较大压力。有息负债规模持续波动,计息银行借款在2023年借低利率环境扩容至2.76亿元,2024年虽短暂回落至1.27亿元,但2025年4月末已再度攀升至2.59亿元。

资产结构也显示隐忧。公司存货从2022年的1052万元飙升至2025年4月末的4.3亿元,三年多时间增长超40倍。这类资产周转周期长,若终端销售不及预期,将进一步加剧流动性风险。

表:镁信健康财务状况关键指标变化

监管处罚:业务合规性屡受质疑,核心产品遭整顿

镁信健康在合规方面记录不佳,尤其集中在保险相关业务上。2023年9月,国家金融监督管理总局深圳监管局对镁信健康旗下保险经纪公司处以警告并罚款33万元。

处罚原因包括:开展保险销售时未出示客户告知书、向被保险人隐瞒保险合同重要情况、保险业务档案存在缺失错误以及核心业务系统不符合信息化管理要求。

更严重的是,2023年11月,国家金融监管总局北京监管局点名镁信健康、思派健康、圆心科技三家公司,要求排查“药转保”产品。这一监管行动直接导致镁信健康下架“女性特药保险”等特药险产品,使其早期部分合作产品被质疑为“伪创新”。

除了保险业务违规,2025年8月,上海市通信管理局的通报显示,镁信健康旗下“一码直付”和“HDIB健康管理”两款APP存在“未明示个人信息处理规则”的问题。

业务风险:惠民保增长乏力,模式可持续性存疑

镁信健康的重要收入来源——惠民保业务正面临行业性挑战。2023年全国惠民保参保人数增速从2021年的150%骤降至6%。惠民保赛道已经由爆发期进入平台期。

具体到镁信健康,其代保司收取的惠民保保费从2023年的1.3亿元降至2024年的1.1亿元,同比下滑18%。部分地区甚至出现保司撤离的情况,如平安养老退出广州“穗岁康”,泰康养老不再参与郑州医惠保承保。

公司在资本市场的融资能力也显示出疲态。2021年C轮融资时,镁信健康以100亿元估值募得21.3亿元。

2023年C+轮融资中,尽管估值微增至116.8亿元,但融资额却骤降至1.8亿元,缩水超90%。这一变化反映了市场对其“亏损-扩张”模式的疑虑。

行业挑战:市场竞争加剧,合规监管趋严

镁信健康所处的医药支付领域正面临深刻变革。一方面,保险科技行业融资环境整体恶化,2023年保险科技行业融资额同比下降45%。

投资者更倾向于布局现金流稳健的企业,这对于尚未盈利的镁信健康而言尤为不利。

行业监管环境也在收紧。2023年下半年,监管层针对特药险业务连续发出预警信号。原银保监会在2023年8月下发文件,直指行业内出现的“药转保”现象。

这类产品被视为存在合规风险,不符合传统保险“大数法则”和风险共担原则。

2024年7月,金监总局印发《关于推动城市商业医疗险高质量发展的通知》,将惠民保纳入系统规范管理,要求推动差异化定价、共保机制规范、数据共享和回溯机制建立。

这一政策可能会进一步削弱镁信健康作为“医-药-险”中介平台的价值,因为头部险企可能更倾向于自建共保体系,减少对中间平台的依赖。

镁信健康正面临一个尴尬的局面:它无法像医院那样提供诊疗服务,也无法像制药公司那样研发创新药,更不能像保险公司那样承担风险分散功能。

数据显示,在2024年我国创新药销售额中,商业健康险支付仅占7.7%。镁信健康创始人张小栋曾描绘出“链接医、药、险三方的宏大蓝图”。

这个愿景仍在努力实现中,但监管环境的变化和资本市场热情的减退,让这条道路显得更加崎岖。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。