阿维塔二度递表的迫切:陈卓万辆目标落空、4年巨亏132亿、现金流仅剩62亿汽车

6月30日,阿维塔火速向港交所二次递交招股书。

6月30日,阿维塔火速向港交所二次递交招股书。

要知道,距离上一轮招股材料失效仅仅相隔一个月,阿维塔几乎没有空档期,直接重启上市申报流程。

如此紧迫的资本化节奏,并非阿维塔刻意提速,而是经营基本面承压下的被动自救。

当下,阿维塔同时面临销量大幅回撤、持续百亿级亏损、现金储备快速枯竭三重难题。

说到底,港股IPO早已不是阿维塔拔高估值的资本工具,而是支撑其持续研发、渠道运营和日常周转的生存刚需。

销量目标遭遇挫折

高端放量逻辑彻底失效

刚刚过去的2025年,可以说是阿维塔成立以来发展势头最好的一年。全年12.27万辆的销量,使其成功站稳高端纯电新势力第一梯队,增长曲线一度十分亮眼。

而凭借这份阶段性成果,阿维塔总裁陈卓也信心十足,对外定下了明确的2026年经营目标,即全年冲击22万辆交付规模。

但进入2026年以来,国内高端新能源市场内卷加剧,价格战全面渗透30万级赛道,阿维塔的增长预期彻底被打破。

根据最新招股书披露数据,2026年1-5月,阿维塔累计交付仅20160辆,月均交付不足4032辆。

即便5月全面发力,阿维塔冲高至7336辆的年内最高销量,但依旧未能完成陈卓“力争5月重返月销万辆阵营”的期待。

整个上半年,阿维塔整体交付27619辆,同比大幅下滑超50%,全年22万辆的目标,完成率仅为12.7%,年初制定的冲量计划遭遇重大挫折。

而横向对比行业同行,阿维塔的体量短板被进一步放大。

根据数据,2026年6月,新势力头部梯队销量保持稳健高位,零跑、鸿蒙智行单月交付双双突破5万辆;蔚来、小鹏稳居4万辆以上稳定输出;即便是同样主打高端自主新能源的岚图,单月交付也达到14223辆。

反观阿维塔,7459辆的交付量,不足头部品牌六分之一,在高端赛道里体量明显掉队。

要知道,当前行业竞争已经进入“规模定盈亏”的阶段,理想、小鹏等品牌依靠月销四万级体量,持续摊薄固定成本,实现毛利稳步修复。

而阿维塔已经陷入尴尬境地:全系车型坚持高规格硬件堆料、华为高阶智驾全栈搭载,研发与单车投入成本居高不下,却始终无法实现有效走量,最终形成高投入、低周转、难盈利的负面闭环。

四年巨亏超132亿

自我造血能力严重缺失

如果说销量下滑是短期压力,那么持续多年的巨额亏损,就是压在阿维塔身上的长期结构性顽疾。

招股书完整公开了阿维塔2022年-2025年的完整经营数据,四年净亏损分别为20.16亿元、36.93亿元、40.18亿元、34.89亿元,累计总亏损突破132亿元。

折算下来,阿维塔年均亏损超33亿元,相当于平均每月固定消耗近3亿元资金,烧钱速率在同级别高端新势力中处于高位。

虽然阿维塔在收入方面保持着高速增长,2023年-2025年,其营收从56.45亿元攀升至256.31亿元,毛利率成功由负转正至9.4%,但盈利质量仍旧与同行差距悬殊。

对标主流新势力公开数据,理想、小鹏当前毛利率稳定在18%-20%区间,蔚来整车毛利率已经改善至13.6%左右。

相比之下,阿维塔9.4%的毛利率,在30万级高端纯电品牌中垫底,单车盈利空间极其单薄,一旦遭遇价格促销、原材料波动等情况,极易进入单车亏损状态。

而高额的研发与营销费用,进一步压制了阿维塔利润修复空间。

数据显示,2025年,阿维塔单年研发投入高达20.86亿元,销售及营销费用更是达到32.81亿元。

而持续的高强度投入,换不来对应的销量规模分摊,直接导致其盈利修复速度远远落后于营收增速。

针对这一情况,阿维塔在招股书中也老实进行了风险提示:2026年将持续亏损,短期无任何扭亏可能性,企业无法依靠自身经营现金流实现自我造血,只能依赖外部融资维持运转。

现金储备断崖缩水

62亿现金流艰难续命

相比于账面亏损,持续断崖式流失的现金流,才是迫使阿维塔紧急二度递表的核心导火索。

数据显示,近三年来,阿维塔现金储备缩水速度肉眼可见,资金压力持续紧绷。

要知道,截至2024年年底,阿维塔的现金及等价物仍高达193.23亿元。

可到了2025年年底,阿维塔的现金流直接骤降至96.87亿元,一年内蒸发近百亿现金。

最新数据显示,截至2026年4月,阿维塔账面可用流动资金,仅剩62.49亿元。

而阿维塔现金的高速消耗,主要来自两大刚性支出。

首先是重大的战略资本投入。

要知道,阿维塔曾豪掷百亿级别资金,收购华为引望股权,大量流动资金转化为长期股权投资,直接压缩了企业的可周转现金体量。

再者,阿维塔车型快速迭代、华为高阶智驾持续研发、全国门店渠道扩张、海外市场布局同步烧钱,使其固定开支久久居高不下。

而财务风险指标已经亮起红灯:2025年年底,阿维塔流动负债净额高达82.85亿元,流动比率仅0.6、速动比率0.5,大幅低于1的行业安全红线。

也就是说,在日常运营支出压力、短期偿债压力双向叠加的情况之下,阿维塔现有的现金储备,真是撑不住了。

虽说阿维塔背靠长安汽车、华为、宁德时代三大巨头股东,累计募资超过112亿元。

可再强劲持久的输血,也根本填不平阿维塔持续亏损与高额投入带来的资金缺口。

所以说,阿维塔上一轮招股刚失效就火速二次递表,核心原因只有一个:现金储备不足以支撑长期内卷,IPO募资是唯一续命渠道。

经营困局彻底锁死

上市成为唯一破局出路

我们知道,陈卓曾多次公开表态,阿维塔要坚持高端差异化路线,坚决不参与低端市场价格内卷,依托长安整车制造、华为智能科技、宁德时代三电体系的三方壁垒,打造中国原生高端智能电动品牌。

但是,阿维塔优质的产品定位与技术壁垒,无法弥补规模不足带来的经营硬伤。

当下,新能源市场已经进入存量肉搏阶段,蔚来、理想、小鹏依靠稳定月销、正向经营现金流,持续迭代技术、更新车型、抢占用户心智,形成良性循环。

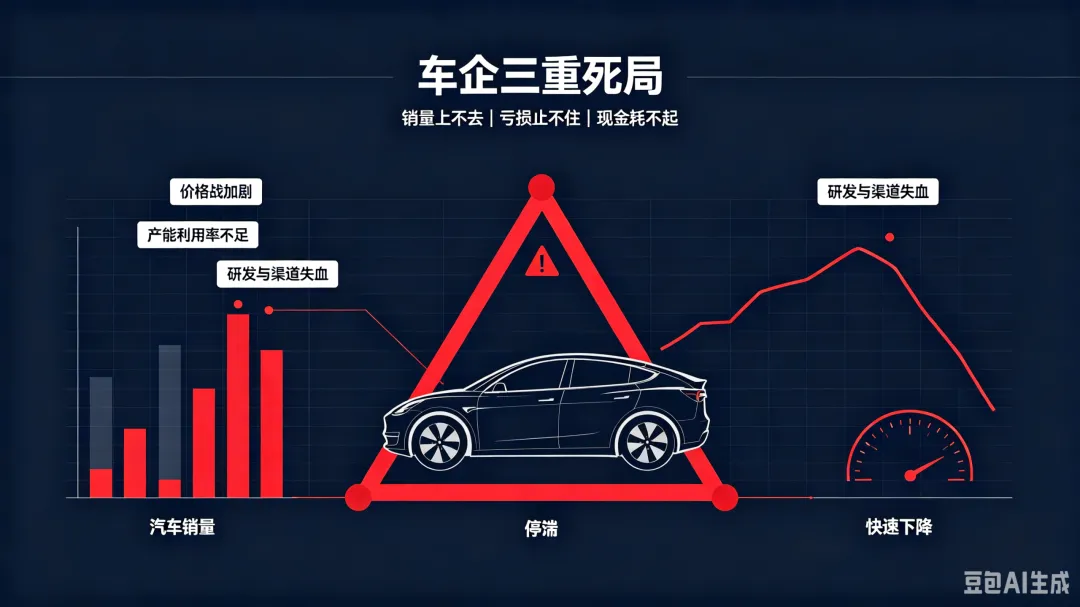

而阿维塔却彻底陷入销量上不去、亏损止不住、现金耗不起的三重死局。

如果,阿维塔错失本次上市窗口,那么其新品迭代节奏、全国渠道扩张计划、海外市场布局都将被迫放缓甚至停滞,市场份额会持续被岚图、极氪、鸿蒙智行等高端竞品蚕食,亏损周期将进一步拉长。

所以说,阿维塔紧急二度递表的背后,本质就是其无法掩饰的经营窘迫。

曾经的月销万辆高光不再,证明阿维塔的高端放量增长逻辑已经失效;四年132亿巨额亏损,彻底暴露其缺失自我造血能力的死穴;而仅剩62亿的现金流,更直接敲响了企业的生存警钟。

所以说,如今的港股上市,早已不是阿维塔提升估值、抬高身价的资本跳板,而是品牌能够继续留在高端新能源赛场、持续参与行业竞争的最后入场券。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。