中原消金第三方买手机号催收,变相买卖个人信息?如何明确合法边界?观点

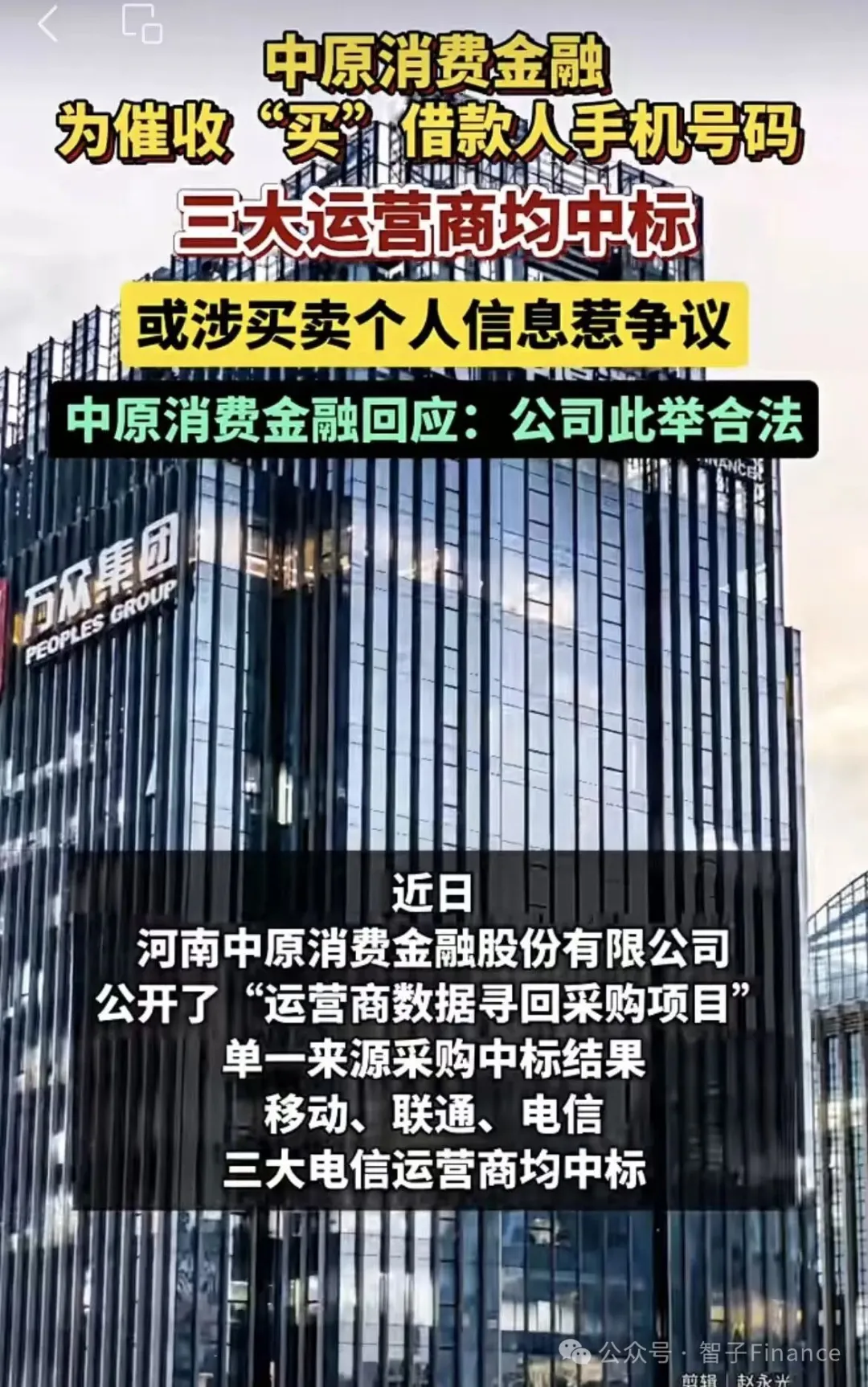

近日,河南中原消费金融股份有限公司(以下简称“中原消金”)公开“运营商数据寻回采购项目”单一来源采购中标结果,中国移动、中国联通、中国电信三大电信运营商均成功中标。

近日,河南中原消费金融股份有限公司(以下简称“中原消金”)公开“运营商数据寻回采购项目”单一来源采购中标结果,中国移动、中国联通、中国电信三大电信运营商均成功中标。

据悉,该采购项目的核心服务内容的是,当借款人出现“失联”情况时,为中原消金获取其“活跃度最高”的手机号码,助力机构与失联客户重新建立沟通渠道。尽管中原消金方面回应称,此举完全符合法律规定,但仍引发社会广泛热议。

有观点认为,中原消金此举本质是获取借款人新联系方式用于催收;另有网友质疑,通信运营商向第三方机构提供用户手机号码,存在变相买卖个人信息的嫌疑。

01

逾期催收现“新号码”:信息流转存隐忧

在消费金融催收领域,类似的争议并非个例。现实中,不少借款人逾期后,常会接到大量催收电话,而这些电话所拨打的号码,并非其当初在借款合同中填写的预留联系方式,而是刚更换不久的新手机号。

经追问得知,部分消金公司为了“找到”失联借款人,会通过第三方数据商购买其新的手机号码,这一行为的合法性与合理性,始终备受争议。

尽管中原消金反复强调自身行为合法,但湖南金州律师事务所高级合伙人费思易明确指出,手机号码属于受法律严格保护的个人信息,其收集、使用、传输均需遵循明确的法律规定。

《民法典》第1034条明确界定了个人信息的范围,其中包括自然人的电话号码等能够单独或与其他信息结合识别特定自然人的各类信息。

同时,《民法典》第1035条规定,处理个人信息必须遵循四大原则:合法合规、目的正当、手段合理、不得过度处理,且需征得本人同意并公开处理规则。

更为严格的是《个人信息保护法》,该法为个人信息保护划出了清晰“红线”。

其中,第10条明确规定,任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息;第23条进一步要求,个人信息处理者向其他处理者提供个人信息时,需向个人告知接收方信息、处理目的与方式等关键内容,并取得个人单独同意。

02

“履行合同必需”:能否成为催收免责理由?

针对外界质疑,中原消金相关工作人员回应媒体时表示,公司设有专门的法务部门,不可能对违法行为进行公开招标,具体细节需由专门部门进一步答复。

费思易律师补充说明,个人信息的获取并非完全禁止,存在“履行合同所必需”的例外情形。《个人信息保护法》第13条明确,为订立、履行个人作为一方当事人的合同所必需的,不需要取得个人同意。

由此,核心争议聚焦于:催收时使用“购买”的借款人新手机号,是否属于这一例外情形?

结合相关法律规定,费思易梳理出三种不同情形,明确了合法与违法的边界:

对合法的情形:借款人在贷款合同中明确授权金融机构可使用其提供的联系方式进行催收,有明确合同依据,属于履行合同必要;借款人同意金融机构委托第三方催收,并在合同中明确授权,且确保授权链条完整。

灰色地带(高风险):从第三方数据商“购买”借款人手机号,需严格审查数据商是否获得借款人有效授权,若授权链条不完整,则涉嫌非法买卖个人信息;使用借款人非合同预留的新手机号,超出原授权范围,需重新取得借款人同意。

明显违法的情形:未经同意从其他金融机构、平台获取借款人手机号,违反《个人信息保护法》第10条;通过“撞库”“爬虫”等技术手段获取联系方式,涉嫌非法收集个人信息;借款人明确拒绝催收后仍继续拨打,侵犯其生活安宁权。

03

违规代价凸显:消金机构需守合规底线

中原消金后买这些电话信息,无非为了催收。但值得注意的是,网信办、金融监管总局、中国人民银行等监管部门,已查处多起因金融机构“过度收集、使用个人信息”的违法案例。

此前亦有因违规使用个人信息被罚的助贷机构。2021年5月,国家网信办通报48款违规借贷APP,其中上市公司百融云创旗下榕树贷款APP也在点名之列。

因其未经用户同意收集个人信息、违反最小必要原则收集无关信息,被公开通报、限期整改,纳入上市合规风险提示。具体指向其存在套娃授权、过度采集、信息倒卖等违法违规行为。

据悉,榕树贷款会强制获取用户通讯录、通话记录、短信、位置、设备信息,远超贷款必要范围;有用户申请后几分钟内遭20个以上贷款推销轰炸,信息被层层倒卖,有用户未借款却被催收。

根据《个人信息保护法》,相关违法行为最高可处以5000万元罚款,或上一年度营业额5%的罚款,处罚力度显著。

而本次处于舆论漩涡中的中原消金自身也有相关违规记录——今年1月,该公司因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行河南省分行罚款75.6万元。

需要注意的是,中原消金的违规行为远不止个人信息泄露。在黑猫投诉平台上针对中原消金的相关投诉已超2万条,多位借款人反馈,除了遭遇暴力催收,还被违规收取融单咨询费、担保费、会员费等多项附加费用,各类费用叠加后,综合资金成本显著偏高,甚至部分场景下实际年化利率逼近监管红线。

有用户投诉称,其在恒小花平台借款,放款方为中原消金,期间被收取融单咨询费、担保费、会员费及综合利息等多项费用,为此用户提出退回1600元担保费、权益费的诉求。

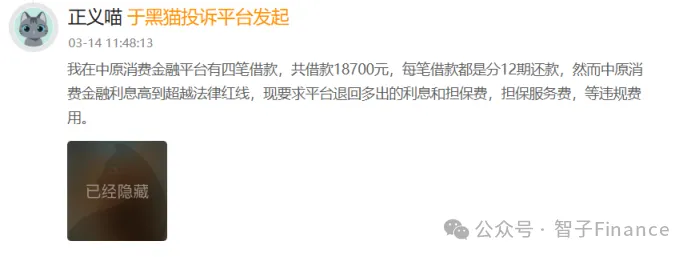

另有用户投诉表示,在中原消费金融平台有四笔借款,共借款18700元,每笔借款都是分12期还款,然而中原消金利息高到超越法律红线,要求平台退回多出的利息和担保费,担保服务费,等违规费用。

针对金融机构如何规范催收中的个人信息使用,费思易律师提出三点建议:

一是严格审查数据来源,要求数据供应商出具完整的授权链条证明,核实借款人是否明确同意“号码可能被共享用于催收”;

二是完善合同条款,在借款合同中明确约定联系方式的使用范围,可考虑单独签署《个人信息处理授权书》,明确“如联系方式变更,如何通知对方”等细节;

三是建立合规催收流程,优先使用借款人主动提供的联系方式,对于“购买”的新号码,需先通过短信等方式告知身份和来意,取得同意后再进行电话沟通。

费思易表示,消费金融催收中“购买”借款人手机号的行为,不能简单判定“合法”或“违法”,关键在于是否取得借款人的有效授权,以及授权范围是否覆盖该使用场景。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。