叮当健康多重危机缠身:核心主体沦为被执行人,子公司合规乱象频发,连年亏损之下实控人股权激励逾9000万观点

依托即时送药服务出圈、登陆港交所的互联网健康企业叮当健康,曾经凭借即时医药零售赛道的风口,收获了资本市场的广泛青睐。

依托即时送药服务出圈、登陆港交所的互联网健康企业叮当健康,曾经凭借即时医药零售赛道的风口,收获了资本市场的广泛青睐。但近几年,这家主打30分钟即时送药的平台,逐渐陷入合规风险、业绩亏损、公司治理三重困境。旗下核心子公司叮当快药被法院列为被执行人,多家下属公司接连触碰监管红线被罚;公司上市以来持续未能实现盈利,股价长期低迷、市值大幅缩水;与之形成强烈反差的是,企业业绩持续承压期间,实控人依旧斩获高额股权激励,薪酬与经营表现严重背离,公司治理短板彻底暴露。

一、合规防线全面失守:核心子公司成被执行人,全链路违规问题频发

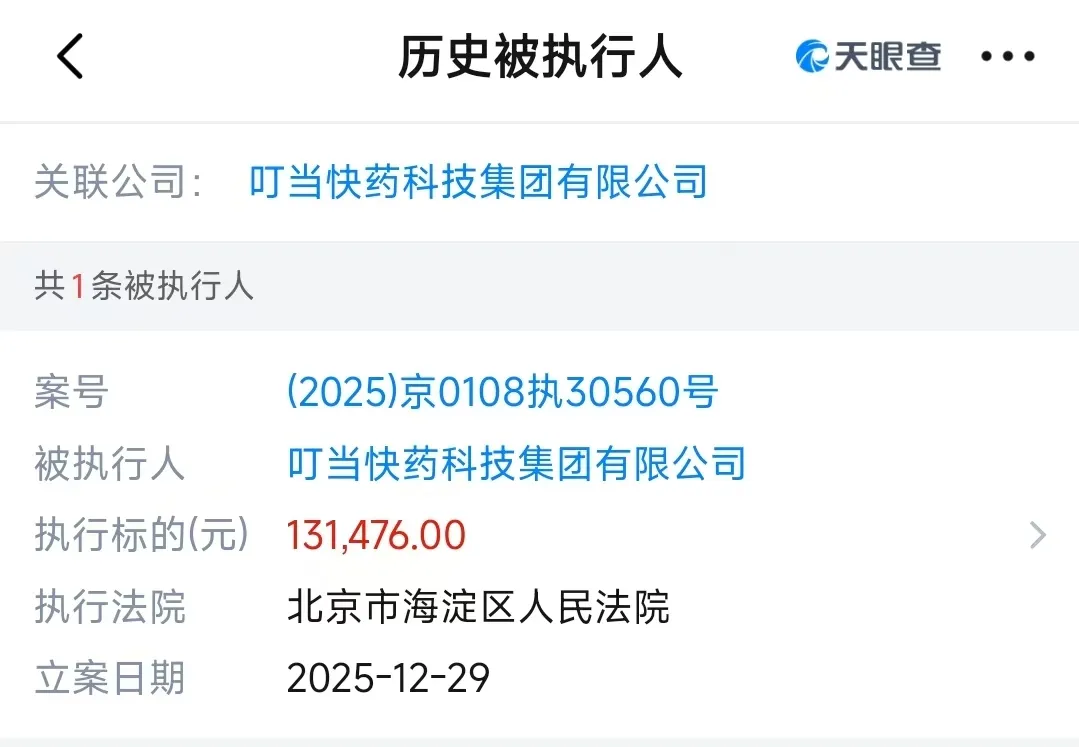

2025年12月,叮当健康核心运营子公司叮当快药科技集团有限公司被北京市海淀区人民法院列为被执行人,本次执行标的金额为13.14万元。尽管涉案金额规模较小,但作为上市公司核心业务主体,涉入司法被执行名单,直接对企业品牌口碑、资本市场信誉造成负面影响,也直观暴露了企业经营过程中的法律风控漏洞。

图源:天眼查

不止司法风险,2025年全年叮当健康旗下各级子公司、线下药房门店违规处罚呈集中爆发态势,违规场景覆盖药品销售、食品经营、广告宣传、价格管理全业务链条,内控管理失控问题全面凸显。

细分来看,2025年12月,旗下仁和堂医药连锁有限公司因广告宣传不合规收到监管罚单;同年7月、10月,叮当智慧药房(上海)有限公司横浜路店先后两次被监管部门处罚,违规事由直指行业明令禁止的超量开药、重复开药,同时存在向患者提供非必要医疗服务等问题。此类违规行为直接触碰医疗安全底线,不仅违背医药服务公益属性,也给消费者用药安全埋下重大隐患。

非药品业务板块同样问题频发,2025年3月,叮当好健康科技(北京)有限公司因销售标签不符合国家《食品安全法》要求的食品,被监管部门处以超10万元罚款,跨品类违规也说明企业合规漏洞并非个别门店、单一业务的偶发问题,而是系统性管理缺陷。

事实上,叮当健康的合规隐患早已提前暴露。回溯2024年3月,北京市市场监督管理局就曾对叮当智慧药房(北京)有限公司开出8万元罚单:该门店为骗取平台补贴,将奥司他韦胶囊售价从253元/盒上调至328.9元/盒,再叠加75.9元直减优惠,最终实际售价并未发生变化,属于典型的虚假降价营销,扰乱医药零售市场价格秩序。除此之外,2025年5月,安徽叮当极致大药房连锁荷塘路店还因冷藏药品储存设备缺失、执业药师脱岗售卖处方药等硬性合规问题,被监管部门责令暂停冷藏药品销售业务。

医药行业属于强监管赛道,合规经营是企业生存发展的核心底线。叮当健康从药品处方管理、人员在岗管控,到市场价格营销、食品质量管控,再到基础合同履约引发司法执行,全链条接连暴雷,本质是企业高速扩张过程中,重业务规模、轻风险管控,总部对全国线下门店、区域子公司管控力度不足,整体内控体系形同虚设。

二、业绩长期深陷亏损泥潭:上市即巅峰,市值蒸发超150亿港元

持续的合规危机之外,叮当健康基本面业绩同样持续走弱,自2019年至今始终未能摆脱亏损困局,盈利造血能力迟迟无法建立。财务数据显示,2019年至2024年,公司股东应占累计亏损突破40亿元,其中2022年亏损达到峰值28.33亿元;即便经营策略逐步调整,2024年公司依旧录得3.76亿元亏损。进入2025年,上半年公司营收小幅增长至23.27亿元,同比增幅2.6%,但归母净利润依旧亏损5167万元,盈利拐点仍未到来。

疲软的业绩直接反映在资本市场股价表现上。2022年9月,叮当健康以12港元/股的发行价登陆港交所,上市首日便成为股价最高点,随后股价一路下行。2023年3月公司基石投资者股份解禁后,股价单日暴跌超30%,颓势进一步加剧;2024年8月,公司股价盘中触及0.75港元/股历史最低点,较发行价跌幅超过94%。上市之初公司总市值超160亿港元,后期市值大幅缩水至11亿港元左右,累计蒸发市值超150亿港元。

2025年,公司股价虽迎来阶段性反弹,但截至2026年1月,股价依旧长期在1港元附近低位徘徊,始终处于破发状态。到了今天,股价再度缩水,只剩下0.8港元。同时,受市值过低、股票交易流动性不足影响,叮当健康已被调出恒生综合小型股指数,后续还面临被移出港股通标的的风险,进一步丧失机构资金配置机会,资本市场处境愈发被动。

深挖业绩亏损根源,居高不下的运营费用是核心拖累因素。财报数据显示,2022至2024年,公司销售费用分别达到9.08亿元、9.73亿元、10.13亿元,连续三年持续上涨,销售费用占总营收比重始终超过20%;2025年上半年销售费用依旧高达5.26亿元,营收占比维持在22.6%的高位。对比阿里健康、京东健康两大行业头部平台,叮当健康销售费用管控能力明显落后,同时早期履约费用率长期维持在12%-17%,远高于行业优质水平。缺乏生态协同优势、营销与履约成本居高不下,成为制约公司扭亏为盈的关键痛点。

三、薪酬机制严重失衡:巨亏之下实控人股权激励超9100万,业绩与激励彻底脱钩

企业连年巨亏、股价持续暴跌、中小股东权益持续受损,而叮当健康高管薪酬体系却逆势而行,出现了业绩持续下行、高管薪酬居高不下的反常现象,市场化薪酬激励机制完全失效。

根据公司年报披露,2024年叮当健康董事长、总裁兼实控人杨文龙并未领取现金薪酬,但当期股份支付产生的股权激励公允价值超过9100万元。除此之外,公司多位副总裁现金薪酬均突破160万元,其中分管一线业务的高管俞雷,其管辖下属多家药房门店频繁出现违规被罚事件,个人薪酬却未受到任何影响,权责不对等问题十分突出。

2024年叮当健康经营指标全面恶化:全年营收同比下滑3.87%,亏损幅度同比扩大66.73%,经营压力进一步加大。按照市场化激励逻辑,高管薪酬应当与企业盈利水平、合规风控成果深度绑定,经营不善理应对应薪酬约束,但叮当健康并未做出任何薪酬调整。更值得关注的是,2024年末公司总市值仅11亿港元,杨文龙单人年度股权激励价值就接近公司总市值的十分之一,高额激励与企业体量、经营现状完全不匹配,进一步激化了公司内部治理矛盾,也严重损害了中小股东利益。

四、多重困境叠加,叮当健康亟需全方位改革破局

纵观叮当健康当前的经营危机,并非单一维度问题导致,而是合规管控失效、成本控制能力薄弱、公司治理机制缺陷、薪酬激励失衡多重问题叠加的结果。想要扭转持续下行的经营局面,企业需要从三大维度完成彻底整改。

首先,补齐合规管理短板,搭建全流程内控风控体系。针对全国子公司、线下药房门店开展合规全面排查,细化药品销售、价格营销、人员管理、食品经营各环节监管细则,建立违规追责机制,将门店合规表现与区域负责人薪酬直接挂钩,重塑监管机构、消费者以及资本市场对品牌的信任。

其次,优化整体经营战略,压降无效运营成本。收缩低效非核心区域业务布局,集中资源深耕即时送药核心优势赛道;严控营销销售费用与末端履约成本,缩小与行业头部企业的成本差距,稳步收窄亏损幅度,推动经营基本面回暖。

最后,重构现代化公司治理与薪酬激励体系。打破当前薪酬与业绩脱钩的不合理机制,将企业盈利数据、合规风控成果、市值表现全部纳入高管考核指标,实现高管利益与全体股东利益深度绑定。

若叮当健康无法快速落地系统性改革,持续放任合规乱象、亏损现状与治理漏洞,未来企业或将持续深陷经营与资本市场双重泥潭,难以走出发展低谷。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。