阿里云越赚钱,开源生态越危险观点

3 月 30 日,阿里发布了 Qwen3.5-Omni。这是一个能同时处理文本、图像、音频和视频的多模态模型,支持 113 种语言的语音识别,在多项音频理解基准上超过了 Google 的 Gemini 3.1 Pro。

阿里新模型选择闭源,不是战略转折,但影响同样深远

3 月 30 日,阿里发布了 Qwen3.5-Omni。这是一个能同时处理文本、图像、音频和视频的多模态模型,支持 113 种语言的语音识别,在多项音频理解基准上超过了 Google 的 Gemini 3.1 Pro。

按照过去两年 Qwen 系列的惯例,这样一个旗舰多模态模型应该会有开源版本。上一代的 Qwen3-Omni 在 2025 年 12 月发布时就是开源的,Apache 2.0 协议,权重公开下载。

但这一次不一样了。Qwen3.5-Omni 的三个变体——Plus、Flash、Light——全部只能通过 API 调用。没有权重下载,没有本地部署,没有 Apache 2.0,是一个纯粹的闭源模型。

阿里当然一直都有闭源的模型,2024 年开始,阿里的大模型走的就是分层策略:旗舰 Max 系列闭源卖 API,基座模型和小参数版本开源。Qwen-Max 从来没开源过,2025 年 9 月膨胀到万亿参数之后更不可能。

这样子看,Qwen3.5-Omni 闭源只是惯例的延续,但如果把视线拉远一点,看看这件事发生的时间线,以及它背后的组织逻辑和财务压力,故事就不一样了。

3 月 3 日,林俊旸辞职了。

这件事已经有太多人讨论了,一度凡是 AI 自媒体似乎人人都成了 junyang 的熟人。他原本是 Qwen 团队的技术负责人,阿里最年轻的 P10 高管,32 岁。

过去两年多里,Qwen 系列累计超过 3 亿次下载、衍生出超过 10 万个模型,而林俊旸几乎是 Qwen 开源生态的人格化身——全球开发者社区认识 Qwen 这个品牌,也很大程度上把这一品牌和他联系了起来。

对开发者来说,开源意味着零成本试错、本地部署、数据隐私可控,以及可以微调和二次开发。Qwen 系列 3 亿次下载、衍生出 10 万个模型,背后是无数用不起 API 或不愿把数据上云的个人开发者、初创公司和研究团队。

对阿里来说,开源是技术声誉、是商业转化漏斗、是 10 万次免费的众包测试。Qwen 能从「阿里的模型」变成「全球开发者的选择」,开源策略功不可没。

林俊旸坚持的是开源优先,但阿里定下策略的是 token 变现。两条路在同一个屋檐下待不住了,人走了。

事后分析,他的离开虽然突然但似乎难以避免,据报道,阿里内部在沟通 ATH 事业群的架构规划时,林俊旸表达了不同看法。

走后不久,3 月 16 日,ATH 事业群正式成立。全称 Alibaba Token Hub,在组织架构图上与电商、云智能平级,吴泳铭亲自带队。

至此,阿里与 AI 相关的五条业务线——通义实验室造模型,MaaS 业务线搭平台,千问做 C 端,悟空做 B 端,AI 创新部探索新场景——全部指向同一个方向:token 的生产、分发和变现。

「Token」这个命名本身就是宣言。不叫「模型中心」,不叫「AI 平台」,叫「Token Hub」——流通中心。吴泳铭在全员信里说得很直白:未来数以百亿计的 AI Agent 将由 token 支撑运行。

再半个月,3 月 30 日,Qwen3.5-Omni 发布,纯闭源。

很显然,这三件事尽管有的是偶然,有的是提前的规划,但都源自同一个逻辑。

蔡崇信和吴泳铭接手阿里之后,核心逻辑是聚焦和提效:砍盒马、卖银泰、出售大润发,把资源集中到能产生利润的方向。

AI 业务不可能例外,它必须证明自己是收入引擎,不是成本中心。

最新一季的财报电话会上,管理层说:MaaS——模型即服务——预计将成为云智能集团最大的收入产品。

同时,百炼平台上的 token 消耗量在过去三个月增长了 6 倍。企业客户正在把越来越多的工作负载迁移到 Qwen 的 API 上。用量越大,业务流程嵌入越深,迁移成本就越高。

阿里云正在从「卖服务器」变成「卖 token」,而这两门生意的利润结构完全不同。

IaaS 卖的是算力和存储,边际成本递减,规模越大越赚钱。但 MaaS 卖的是模型推理,每一次 API 调用都要消耗算力,边际成本不降反升。更要命的是,为了保持模型竞争力,你必须持续投入巨额资本开支训练新模型。

这就是阿里云当下的矛盾:收入在加速,利润却在下滑。

FY26 前三个季度,云智能集团收入增速从 26% 加速到 34% 再到 35%, AI 相关产品收入连续十个季度保持三位数增长。截至 2026 年 2 月,云业务外部客户累计收入突破了 1000 亿人民币。

但利润端讲的是另一个故事。

12 月季度集团净利润同比暴跌 66%,调整后 EBITDA 下降 57%,自由现金流下降 71%。9 月季度更极端——自由现金流转负,净流出 218 亿人民币。

阿里官方的解释是:「对即时零售、用户体验以及科技的投入。」——也就是两场大战,一场是淘宝闪购对美团的外卖补贴战,另一场是 AI 基础设施的军备竞赛。

外卖战是现金流的主要杀手。中国电商板块利润同比少了 257 亿,销售和市场费用暴涨 68.6%。但这是防御战,不打就意味着把本地生活市场拱手让给美团,这件事情也不用展开讲。

但 AI 和云的投入同样不容小觑。

过去四个季度,阿里累计资本开支约 1200 亿,其中相当一部分流向了算力采购、芯片研发和模型训练。阿里宣布未来三年(2025-2027)将投入超 3800 亿用于云和 AI 基础设施——这是中国民营企业 AI 领域最大的单笔押注。

收入在涨,但两场战争把现金流吃得干干净净。

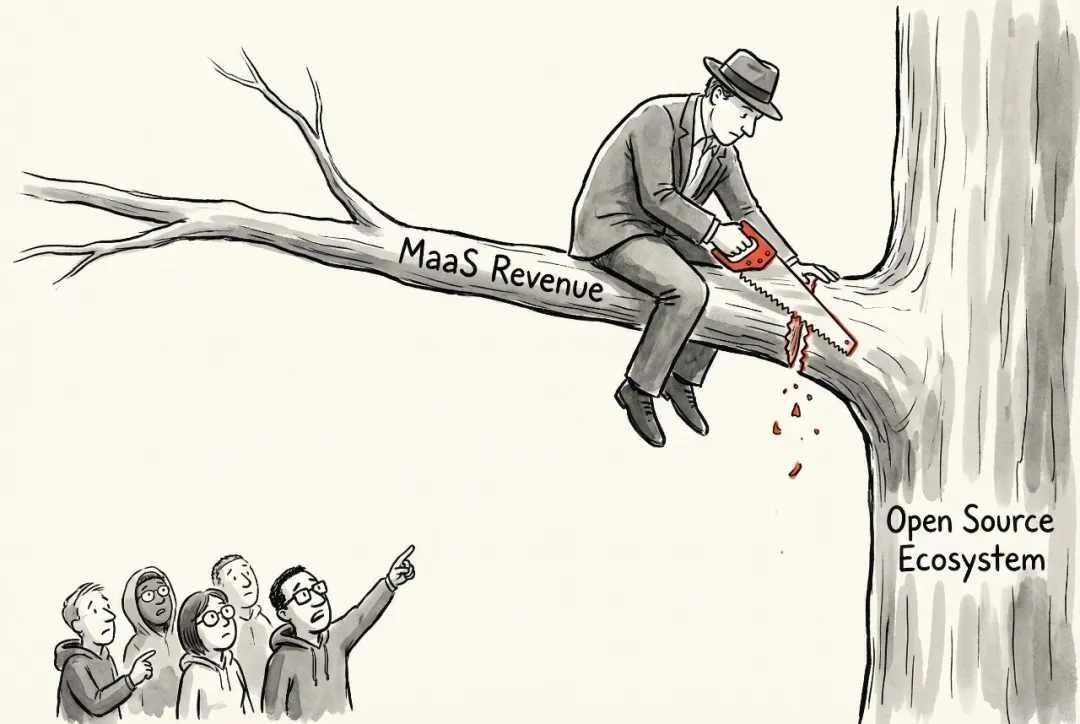

在这个背景下,MaaS 的收入逻辑变得不可逆:当模型 API 本身正在成为你最大的收入来源,你每开源一个前沿模型,就等于在主动缩小自己的付费市场。

开源是信仰,但现在是算术问题,不是信仰问题。

当然,theinformation 报道,阿里做了「战略转折」,转型闭源,这也并不完全正确。

Qwen3.5 的基座模型今年 2 月还在以 Apache 2.0 开源。Qwen3 系列的开源模型——从 0.6B 到 235B——一直都在,开源不会停,很难说这是「战略转折」。

只是闭源层的边界在持续扩大。

2024 年,闭源的只有 Max。2025 年 9 月,万亿参数的 Qwen3-Max 闭源。今年 3 月,Qwen3.5-Omni 三个变体全部闭源——而上一代 Omni 有开源版本。

可以说,多模态前沿能力,也就是最有商业价值的方向,正在被系统性地锁进 API 付费墙。

这里面有个吊诡的地方:百炼平台 token 消耗量能增长 6 倍,很大程度上正是因为过去两年的开源策略。开发者先在本地用开源版 Qwen 做原型验证,跑通之后再把生产环境迁移到 API 上。开源萎缩了,MaaS 的增长也会减速。

这就是阿里面对的悖论:它最赚钱的产品,恰恰依赖一个正在被它削弱的生态。

业务的矛盾和财务压力下,让阿里不会有 Meta 一样急遽的转折,而只会是缓慢调整。

这意味着什么?阿里不会停掉开源——基座模型还在,社区可以继续用。但最好的研究员、最大的算力投入、最新的架构创新,会越来越多地流向闭源产品线。

在未来,最有可能出现的情形是,如果客户下载了开源版 Qwen 自己部署,他的 Agent 消耗再多 token 跟阿里一分钱关系都没有。只有通过 API 调用,每一个 token 才是阿里的收入。当 MaaS 是你最大的收入产品,你没有动力把最好的东西免费送出去。

开源版本不会消失,只是会逐渐变成一个「够用但不是最好」的存在。

真正要看的不是阿里的下一个模型开不开源,而是一个更具体的数字:MaaS 收入占阿里云外部客户收入的比例。

目前管理层只说了 MaaS「预计」成为最大产品,但还没公布具体数字。等哪个季度财报里这个比例正式超过 IaaS,那一天就是分水岭。

为什么?因为那意味着阿里云的收入结构发生了根本性逆转。

当 IaaS 还是最大收入来源时,开源模型是引流工具——用户先用开源版,再购买算力和存储,开源和商业化可以共存。但当 MaaS 变成最大收入来源,开源模型就变成了直接的竞争对手——每一个下载开源版自己部署的客户,都是 API 收入的流失。

从那以后,开源和商业化之间的利益冲突就不再是「可以调和的张力」,而是「每一个决策都在二选一」。

这个困境不是阿里独有的。任何一家以云收入为生命线的公司,当它的模型 API 变成最赚钱的产品,都会走到同一个路口。区别只在于谁先到,谁的决策更果断。

阿里走到了,ATH 事业群是它的回答。

依照阿里面临的问题来看,这个回答可能是对的。把前沿能力锁在 API 后面、通过 token 计费来回收 1200 亿的资本开支,是目前最清晰的变现路径。

但「对阿里正确」和「对 Qwen 开源生态有利」已经不是同一件事。一家公司做了正确的商业决策,它的开源社区却可能因此缓慢失血而萎缩,这两件事完全可以同时发生。

吴泳铭做了选择,以解决当下面临的问题,而这个选择的长期代价,要等开发者社区用脚投票之后才会真正浮出水面。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。