前脚三次约谈,后脚违规放贷:去哪儿网再踩监管红线观点

去哪儿网违规放贷,涉嫌经营贷给学生,引发监管关注。

前几日,有报道称去哪儿网不仅违规给在校大学生放贷,甚至还放的是经营贷。

作为一家在线旅游平台,去哪儿网本身没有金融牌照,那它又是如何能放贷呢?真正的放款方是其母公司携程集团旗下的携程金融。

而在上个月,金融监管局才约谈了去哪儿网,次月就爆出了如此严重的违规放贷事件。该事件折射出的不仅是一家老牌在线旅游平台在快速扩张中,忽视了最为重要的合规问题,更引起了公众对金融乱象的高度关注。

违规放贷激起的千层浪

读完卷书也要行万里路。疫情之后,许多人都转变了心态,趁着有时间、有机会,选择多出去看看世界,旅游业也因此发展迅速。

去年3月,贵州一所高校的大四在校学生小吴,使用去哪旅行APP查询旅游线路时,受到借贷广告的诱导,于3月-6月期间先后在平台贷了5笔款,每笔2000元,总金额达10000元。这5笔贷款的放款方分别是华瑞银行和重庆携程小额贷款公司。

其中有一笔贷款名为“经营贷”,根据小吴向信号新闻出示的借款记录,这笔贷款的放款方是重庆携程小额贷款公司。

按照规定,经营贷应该面向个体工商户、小微企业主等实际经营者,严禁向没有经营资质的个人发放。奇怪的是,小吴只是一名学生,去年7月才从学校毕业,没有任何经营资质,更不存在任何经营行为。可这笔贷款还是顺利发放到了小吴手上。

对此,华瑞银行表示,该事件中的经营贷不属于华瑞银行,银行仅涉及消费贷。

再说回到去哪儿网,其与旗下的App都只是一个流量入口,没有独立放贷资质。如果有用户通过该平台借贷,则由携程金融负责放款以及全程风控。而重庆携程小贷也属于携程集团,是携程专门用来为消费者和小微企业发放贷款、提供信贷服务的持牌小额贷款机构。

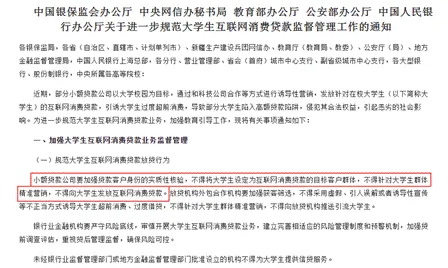

早在2021年,中国人民银行发布的《关于进一步规范大学生互联网消费贷款监督管理工作的通知》中就已经明确规定,小额贷款公司不得向大学生发放贷款。而此次事件中,平台竟以“经营贷”名义变相放贷,属于典型的监管套利行为。

来源:中央人民政府官网

去哪儿网与背后的携程金融,在开展借贷服务时,流程过于简单,只需要人脸识别,就能“自动验证通过”企业信息,缺乏真实审核,整个风控环节形同虚设。

携程金融的问题还不止出现在借贷环节。据小吴反映,贷款逾期后,自己频繁接到自称代表携程金融催收的电话,催收人员以告知亲友、制造“社死”威胁其还款,催收行为存在明显越界。

为了追求流量变现,去哪儿网平台全然不顾监管要求,漠视消费者的合法权益,甚至将缺乏稳定收入的大学生群体置于巨大的金融风险之中。这种行为不仅违反了金融监管规定,更暴露出该平台风控机制完全失效。

频繁监管约谈:违规的“果”,合规的“因”

如果说违规放贷事件是去哪儿网平台扩张过程中结出的果,那其自身的内部治理土壤就已经出现了严重问题。

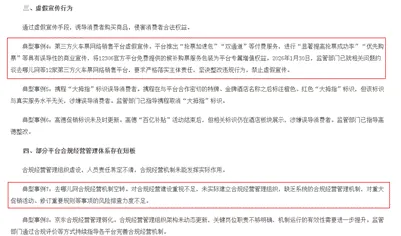

笔者注意到,上个月北京市市场监管局联合市商务局、市文化和旅游局,依法对12 家头部平台企业开展行政指导,去哪儿网因为合规经营机制空转的问题,出现在约谈之列。

此次约谈明确指出该平台此前因火车票抢票加速包、虚假宣传等问题被多次警示、约谈,但相关违规宣传并未彻底整改,仍在利用误导性话术诱导消费者购买付费抢票服务。

比违规宣传和诱导消费更严重的是,该平台的合规经营机制空转。简单讲就是去哪儿网的合规建设之所以不完善,不是因为平台能力不足,而是其对合规管理不够重视。

来源:北京市市场监管局

在此之前,去哪儿网多次被监管部门约谈。仅2026年开年以来,就被约谈了三次。

1月,因“抢票加速包”误导宣传,将12306官方免费的候补购票服务包装成付费增值服务,被北京市市场监管局约谈。

而在这之后,12306平台已显示售罄的票面,在去哪儿旅行APP上仍然可以下单,看似为消费者提供“普通候补”“多方案监控”等方式,但用户在提交订单时,系统会默认勾选出票保障套餐,变相诱导消费者付费。完全不将监管的整改要求放在眼里。

一个月后,该平台又因因借贷业务存在营销误导、信息披露不透明等问题,被国家金融监督管理总局、市场监管总局、中国人民银行三部门联合约谈。

如此频繁且集中的约谈,在整个金融行业并不多见,它清晰地勾勒出去哪儿网的合规困境。

来源:国家金融监管局

轻资产扩张下的“阿喀琉斯之踵”

去哪儿网的合规危机,与其独特的商业模式密不可分。

该平台的崛起与中国在线旅游市场的发展高度同步。与传统的OTA(在线旅行社)不同,最初的它,是以旅游垂直搜索引擎的创新模式切入市场。

当时的市场由OTA主导,各大中小代理商、航空公司官网、地方票务网站分散存在,价格不透明。用户不仅选择有限,且很难横向比对价格,消费者就会经常因为信息差多花钱。

于是,去哪儿网通过爬虫技术+API接口,实时抓取全网机票和酒店价格数据,将各平台的价格从低到高展示给用户,并以“全网最低价”的宣传迅速占领市场。

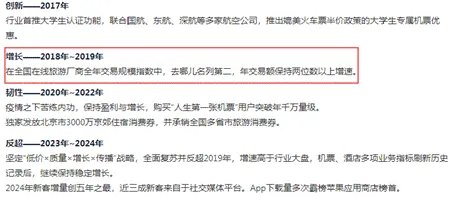

这种轻资产模式让去哪儿网迅速获得了大量的用户心智,尤其是吸引到了大量像学生、年轻白领等对价格较为敏感的消费者。在巅峰时期,该平台甚至占据70%的在线机票搜索市场份额。在全国在线旅游厂商全年交易规模指数中,去哪儿一度名列第二。

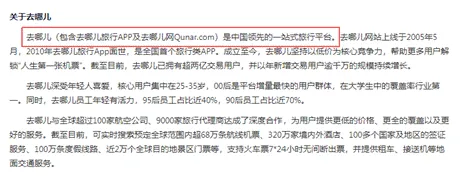

来源:去哪儿网

而到后期,该模式的局限性才完全暴露了出来。首先,只做搜索引擎,消费者通过平台支付的订单仍需跳转至第三方代理商,去哪儿从中获得的利润完全不如直接交易的OTA高。再者,如果出现出票失败等情况,该平台的售后服务并不能带给消费者良好的体验。

因此,去哪儿网进行了战略调整,逐步向OTA+平台混合模式转型,自称是“中国领先的在线旅游服务平台”。但实际上,“比价”仍是这家平台的核心差异化标签。

来源:去哪儿网

为了维持低价优势,继续快速扩张,平台往往会弱化对代理商的管理和金融产品导流的审核。

具体到旅游业务上,平台一贯采用大数据杀熟的方式,实施“价格欺诈”,导致用户购买机票后,发现航司行程单的价格远低于平台实际支付的价格。甚至有用户支付订单后,次日发现同一航班次日价格骤降数百元。

在金融业务上,平台作为流量入口,将用户导流给合作的金融机构。“无牌助贷”虽然门槛低,还能给平台规避责任流出空间,但同时也演变出了诱导消费者借贷、信息披露不全等一系列常见的问题。

在黑猫投诉平台上,关于“去哪儿网”的投诉高达21.62万条,内容涵盖诱导支付、价格虚高、机票退改签困难、会员权益无法兑现等方方面面。

来源:黑猫投诉平台

“水能载舟亦能覆舟”,去哪儿网的核心用户以年轻群体为主,平台利用该群体对价格敏感的特性,迅速从一众旅游平台中脱颖而出。但也恰恰是因为对价格敏感,平台的“低价欺诈”很快就会站不住脚。

当“价格”成为唯一的护城河时,合规与服务便成了可以牺牲的成本。而大量的用户投诉,带给去哪儿网的只有品牌信誉的崩塌。频发的负面事件和糟糕的售后体验,更加速了这部分核心用户的流失。

结语

不管是监管层的密集约谈,还是舆论的强烈质疑,都指向同一个方向,即在当下的时代,比规模扩张更重要是合规经营。

而去哪儿网却忽视了这个决定着平台存亡的必选项。

在合规的边缘试探,用短期利益换取长期风险的平台,注定不会长久,也必然不会留住用户。任何一家放贷平台要想经久不衰,唯有建立一套真正有效的合规管理体系。

对去哪儿网来讲,要想重新赢回用户的信任,则要杜绝“机制空转”,在价格、服务与安全之间找到新的平衡点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。