众安保险难改亏损:下半年业绩拖后腿,消金赔付率上升24.7%观点

3月23日,众安在线财产保险股份有限公司发布了2019年财报。

3月23日,众安在线财产保险股份有限公司发布了2019年财报。

财报显示,2019年,众安保险实现总保费人民币146.30亿元(下同),同比增长30%;全年实现归属母公司净利润-4.54亿元,较2018年-17.44亿元,亏损大幅缩窄。

值得注意的是,众安保险自2017年上市以来,一直处于亏损状态,但2019年上半年曾首度出现扭亏为盈,实现归属母公司净利润9453.8万元。

而从全年财报来看,众安保险2019年下半年遭遇了不小“麻烦”,全年依然难改亏损。

众安保险于2013年9月获得开业批复,是国内首家互联网保险公司。

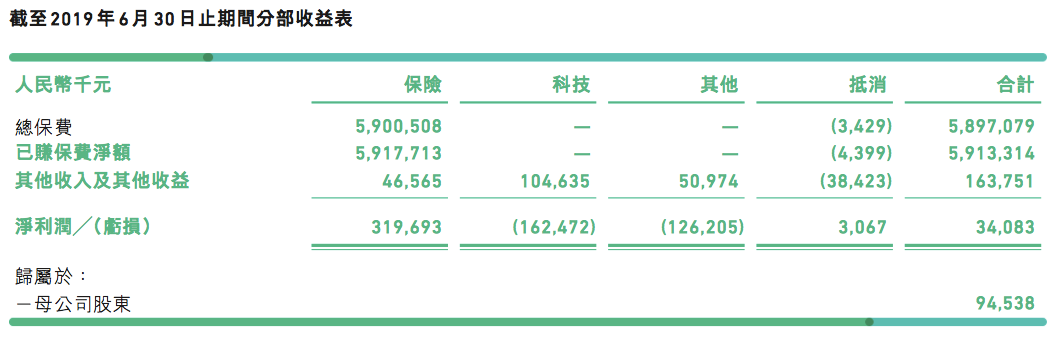

通过各分部收益表对比发现,下半年众安的保险业务“不给力”,成为了全年未能扭亏的“罪魁祸首”。

由于承保亏损收窄,众安保险2019年保险业务实现盈利,全年净利润760.1万元;但2019年上半年,众安的保险业务净利润为3.20亿元,这意味着众安的保险业务下半年亏损达3.12亿元。

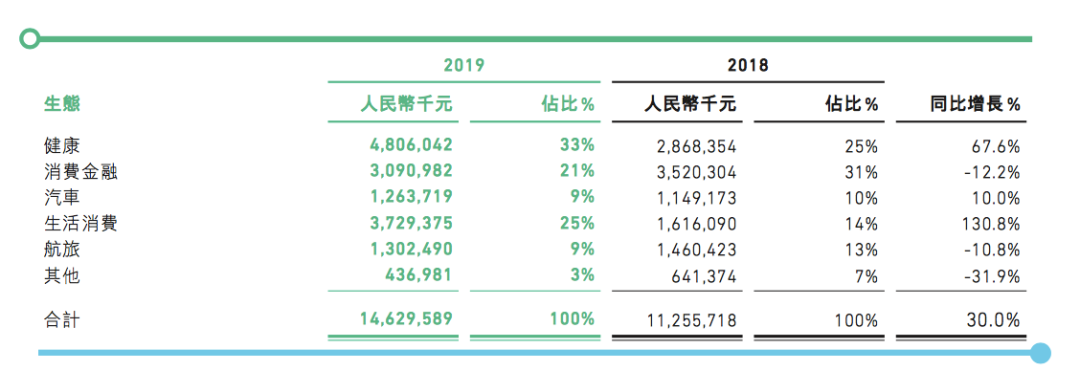

目前,众安的保险业务布局包括健康、消费金融、汽车、航旅、其他六大生态。

其中,消费金融一直都是众安保险的核心生态业务,但2019年,众安保险称以审慎的态度发展消费金融业务。

2019年,众安保险健康、消费金融、生活消费、汽车、航旅生态、其他分别占公司总保费的33%、21%、25%、9%、9%、3%,2018年依次为25%、31%、14%、10%、13%、7%。

消费金融占比已落后于健康、生活消费两大生态。

虽然,众安表示其主动收紧分控标准,尤其是在与互联网金融平台合作时大幅提高了准入门槛,但从赔付率(已产生的赔款净额占已赚保费的比例)来看,众安的消费金融业务风险却在剧增。

2019年,众安保险的消费金融赔付率高达97%;而2019年上半年、2018年全年该数据分别为78%、72.3%,同比上升24.7个百分比。

业内人士分析,一方面是由于整体经济下行,消费金融行业风险上升;另一方面,监管环境趋严,众安的保险成本可能造成借款人借款成本高企,甚至超过借款利率红线,不排除被投诉出现退保情况。

在第三方投诉平台上,就有超两千条关于众安保险的投诉,其中有多条投诉质疑众安保险与互金平台合同,通过保证险形式变相收取“砍头息”,借款平均利率超过36%。

财报披露,目前众安保险消费金融业务已于三大运营商、寺库、小赢、乐信等合作。

而应对风险,众安的消费金融实收年化保费费率大多占放款额的6%-12%,比2018年下限提高了1个百分点。

而据见闻财经了解,部分借款人此前被收取的保费甚至能占到放款额的16%左右。

截至2019年底,众安的消费金融总保费为30.91亿元,同比下降12.2%;所承保在贷余额256亿元,同比下降22.0%。

除了保险,众安实际上还用多种形式在消费金融行业进行布局。

财报披露,2019年5月31日,众安小贷获得中国电信旗下翼支付2.1亿元投资入股,双方共同探索消费金融创新。不过,2019年来自众安小贷发放贷款的利息收入仅为599.7万元,而2018年为1987.7万元,双方合作并不理想。

2019年3月,众安保险获得相关虚拟银行牌照,并于2019年12月启动试营业,以“用户共创”模式,来打造银行产品。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。