股价、净利润双双腰斩,九号公司裂缝正在扩大观点

自2025年8月底触及76元高点后,两轮电动车行业老三的九号公司(689009.SH)股价便进入了深度回调通道,截至当前38.42元价格区间最大回撤近50%,直接腰斩。

作者|睿研消费

编辑|Emma

来源|蓝筹企业评论

自2025年8月底触及76元高点后,两轮电动车行业老三的九号公司(689009.SH)股价便进入了深度回调通道,截至当前38.42元价格区间最大回撤近50%,直接腰斩。

是什么原因导致了这家净利润五年翻四倍,出身于小米生态链的科技公司惨遭投资者“抛弃”?

图片来源:企业官网

5月26日至27日短短48小时内,九号公司密集发布了两个重大消息:一是与全球头部动力电池企业中创新航签署战略合作协议,宣布共同推动电动两轮车向“极致安全、超长续航、超快充”方向升级;二是董事长、实控人高禄峰提议以自有资金1.5亿至3亿元回购公司CDR并全部注销,这是公司上市以来的第三次回购注销计划。

5月29日,九号公司发布N1、M1、全新M3以及Fz5四款新车型,覆盖酷玩电摩、都市通勤电摩、高端电摩及电动自行车。

增收不增利,一季度净利润同比腰斩55.42%

在发布2025年全年营收212.78亿元、净利润17.58亿元的亮眼成绩单后,2026年一季度几乎在同一时刻上演了“增收不增利”的反转——营收同比增长14.82%,归母净利润却同比腰斩55.42%,经营现金流首次在当年一季度转为负值。

睿研整理,数据来源:Wind

先从2026年一季报的基本面看:营收58.7亿元,同比增长14.82%,这个数字本身并不难看。与A股消费电子行业中位值5.86%的营收增速相比,九号公司的增速仍然跑赢了绝大数同行。甚至与电动两轮车行业在Q1的整体表现对比,九号也是极少数还能保持营收正增长的品牌——同期,爱玛科技营收下滑18.45%,小牛电动虽然营收增长33.4%但净亏损扩大逾一倍。

然而再看利润端:归母净利润2.03亿元,同比骤降55.42%;扣非净利润1.74亿元,同比下降60.14%;经营活动现金流净额更是跌至-4.77亿元,同比暴跌130.40%。

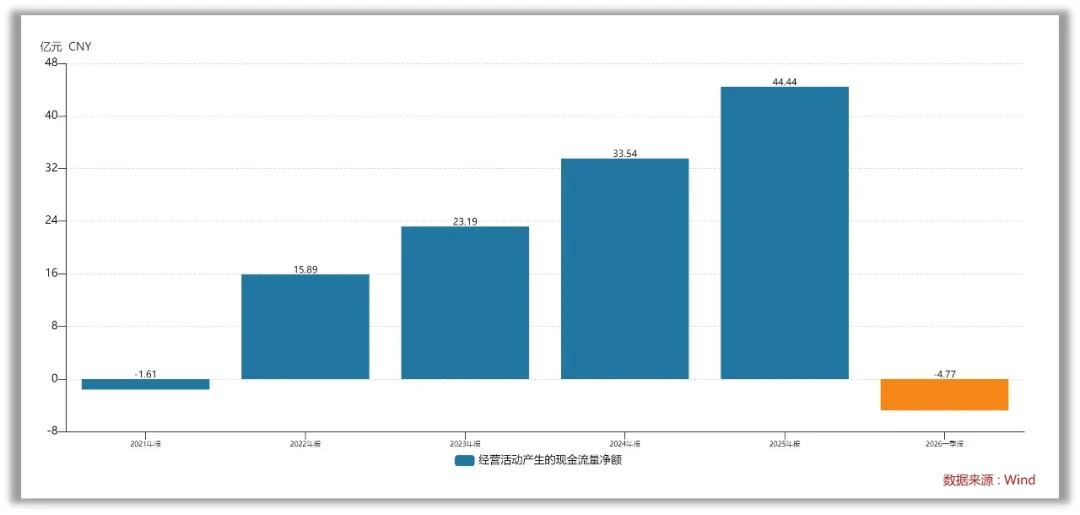

现金流的“报警声”,净现比从3.09到-2.34的剧变

把现金流表的数字摊开来,情况比利润表的变脸更深一层。

先看2024年全年:净利润10.85亿元,经营活动现金流33.54亿元,净现比约3.09——意味着每一元账面利润的背后,实际收到了三元以上的现金。这是一个非常好的健康信号,说明利润的“含金量”很高。

再看2025年全年:净利润17.62亿元,经营活动现金流44.44亿元,净现比约2.52,仍然优秀。

可到了2026年一季度:账面净利润约2.09亿元,经营活动现金流却流出4.77亿元。净现比从全年的正值直接跌至-2.34——利润是正的,但现金是流出的。这意味着一季度的账面利润并未真正转化为现金,而是大量沉淀在存货、应收账款或预付账款中。

存货激增是最核心的“现金吞噬者”

2025年末存货31.66亿元,同比暴增72%;2026年一季度末存货仍高达30.52亿元,占总资产比例达到14.8%。存货周转天数从2024年的约52天延长至一季度的约65天。对比电动两轮车库存量:从2024年末21.8万台增至2025年末42万台,几乎翻了一倍。

应付账款天数压缩,又一个现金侵蚀源:数据显示,应付账款周转天数从2023年的84.6天缩短至一季度的约61.4天,下降了约23天。

一季度的负经营现金流,与前一年的存货扩张、本季度的应付款压缩共同形成了一个“左右吸金”的局面。这也并不是九号公司一家的问题——2025年四季度全行业受新国标切换冲击,销量环比近乎“腰斩”,大部分品牌都经历了相似的资金周转困境。

股价“跌跌不休”,从76元到38元的逻辑和数据

受电动自行车新国标正式实施(同年9月)及旧国标车辆12月起全面禁售的双重冲击,整个行业在Q3经历了一轮“抢购潮”后,Q4需求出现断崖式下跌。奥维云网数据显示,2025年四季度国内电动两轮车销量仅493.7万台,环比下滑近八成;九号公司Q4电动两轮车出货量仅21万台,同比下滑54%。Q4单季公司营收28.88亿元,同比下降12.22%,归母净利润亏损约2900万元——这是公司上市以来首次出现单季度亏损。

之前市场认可的逻辑是:电动两轮车高增长(+64%)+服务机器人高毛利(52%)+海外高溢价(境外毛利率36%)——一个“三高”增长叙事。但四季度亏损将这个叙事撕开了一道裂口:两轮车对新国标切换周期的脆弱性暴露无遗;Q4亏损意味着公司的盈利韧性并没有此前财报展现的那么稳固。

进入2026年,坏消息接连出现:先是一季度利润腰斩,紧接着5月实控人王野减持8亿元更加引发了负面情绪。

三日两大核心动作解读

5月26日,公司与动力电池龙头中创新航达成战略合作,双方聚焦电动两轮车高性能锂电池研发与市场拓展。此次同城链主企业强强联合,让九号锁定长期稳定的电池技术与产能支持,精准解决用户续航、充电、电池安全核心痛点,同时在行业低谷期卡位新一轮产品升级周期,不过该合作暂无短期营收、利润提振效果。

5月27日,实控人又提议1.5亿-3亿元自有资金回购并全额注销CDR(中国存托凭证)。本次回购规模有限、信号意义更强,既能对冲市场悲观预期,也能提升股份含金量,持续回馈股东。60元的回购上限也预留了充足操作空间。但该举措存在潜在风险,公司一季度经营现金流为负,大额自有资金回购或占用运营资金,最终效果取决于二季度现金流能否转正。

九号公司的估值困境,根源在于几个难以调和的内在矛盾:

矛盾一:盈利能力与估值之间的“剪刀差”。

A股消费电子行业中位PE 27倍,公司ROE第一、ROA第一、营收CAGR第一,PE却只有19倍——盈利能力最强的公司,享受了行业中最低的估值。这绝不是偶然,而是市场对盈利“质”的不信任——2026年Q1的利润断崖,让原本支撑高估值的盈利质量溢价一夜蒸发。

矛盾二:高增长的B面,是高杠杆和现金流脆弱。过去两年公司的ROE飙升,很大程度受益于权益乘数的抬升(从2021年的1.79倍升至2025年的2.79倍),即“举债经营”的加速。高权益乘数在行业景气期是ROE放大器,但在营收放缓、利润率收窄的周期,高杠杆会加速净资产收益率的回落。一季度ROE已从全年26.4%的高点迅速降至约11%的年化水平。这一降速本身就构成了投资者最大的担忧:在2025年还处于盈利上升通道的公司,杠杆放大了收益,而现在杠杆正在放大亏损。

矛盾三:增长的“量”在增加,但现金的“质”在下降。

营收同比增长14.82%的增长质量,被三个“流出”抵消:存货积压→现金流出;应付账款压缩→现金流出;经营现金流为负→现金净流出。三个信号指向一个共同的趋势:增长周期的“造血”能力正在衰竭,但烧钱速度没有相应放缓。

信心能否修复,取决于下两个季度的数据

短期看,高禄峰提议回购与中创新航合作释放了积极信号。从数据基本面来看,2025年的高增长掩盖了存货、杠杆与现金流的裂痕,而2026年的Q1将这些裂痕彻底暴露出来。股价从76元跌至38元不是一次偶然的市场误判,而是一场基本面风险的计价修复——市场正在把过去三年靠高增长积压的风险一次算账。

中期看,与中创新航的合作有望在电池安全性和续航性能上形成差异化优势,为下一轮产品周期铺路。但财务数据的恢复需要两个前提同时成立:Q2存货开始去化(从约30亿降至25亿以下),以及经营现金流回正。这两个指标如果能够在2026年半年报前兑现,九号公司就有可能在“盈利下杀”的坑里完成修复;如果两个指标继续恶化,则38元可能还不是底部。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。