亿欧金融科技峰会成功举办,数十位嘉宾共话银行科技转型新机遇金融

《研究报告》认为,开放银行为商业银行扩充了更广泛的定义。

6月12-14日,为期三天的“2019全球新经济年会”在上海长宁世贸展馆顺利举办。本次大会由上海市经济和信息化委员会、上海市商务委员会、上海市长宁区人民政府指导,上海市长宁区青年联合会、亿欧公司联合主办。大会以“科创引领智能新时代”为主题,聚焦科创板、5G、智能制造等新兴产业创新热点。

6月14日,金融科技峰会隆重召开,与会嘉宾在“开放银行”、“场景金融”、“产业互联网”等方面的思维碰撞为科技创新企业探索金融科技赋能、落地银行业带来了极具价值的参考。

李海涛:金融业正因为有问题,所以才有机会

“中国的金融行业有着各种各样的问题,正因为有问题,所以有机会。”李海涛表示:

”一是中国的企业直接融资占比太低,间接融资占比太高。中国80%的融资是通过银行来的,20%是通过金融市场而来。但海外市场却是反过来的,20%来自银行,80%来自资本市场。

二是直接融资占比,债券为主,股权为辅,科创板是解决问题的方向。中国的企业20%以下的钱是通过股权融资来的,所以大部分是债券,债券来的问题是高杠杆。

三是债务融资市场里,大部分是国企,地方服务平台。民企在债券市场里融资占到不到20%。

四是股权融资里面,传统经济占比是主导,新兴经济、科创经济占比很小。这也是为什么会有科创板。

五是小微企业、民营企业在金融体系里获得的资源是非常有限。民营企业贡献了80%的就业、60%的GDP、50%的税收,但拿到的资源不到20%,而且融资费用非常高。

六是关于金融供给侧改革方面。现有金融体系能够服务小微企业的时候,发现有一些错配,大银行给小微企业贷款,但这并不是他们擅长的。“

“改革和开放是必不可少的。因为只有开放,只有引入了外面的竞争,才能够激发我们改革,国家的政策让金融的开放力度非常大。”李海涛如是说。

周晖:数字化转型可以分为对内、对外两部分

华为云BU首席PaaS解决方案架构师周晖认为,数字化转型讲的是“ABC或CBA”,其中C是以客户为中心,B是回归业务,最核心就是从整个架构层面来驱动技术的转型。落实在技术上, Cloud是底层,上层是大数据、人工智能、企业智能等解决方案。

“数字化转型会分成两部分,一是对内,一个对外。”周晖表示,对外是提升客户服务体验,包括C端客户、合作伙伴、供应商、员工等;对内,则是支撑业务快速发展,包括业务的创新。这里就有一系列的场景做对内效率提升,对内主要提高效率,支撑业务发展。

陈海俊:数字化影响行业历经四大步骤

“我们有一个预测,在将来5-10年时间里,跟数字化相关的行业,将是非常大的体量。中国2025年的GDP大概是82万亿, 其中60万亿的收入可能跟数字相关。”花旗银行现金管理产品主管陈海俊表示,我们把数字化对行业的影响分成四步:

首先是新生,会有新生的力量出现,它可能在慢慢的挑战原来传统行业。

第二,接近一个临界点,对原来市场的占有者形成非常大的挑战,可能快要跨越到真正的挑战者行列来。

第三,动荡、混乱。整个行业会因为新的加入者的到来,当他们的体量做到足够大,市场会形成一个混乱,大家会想我应该怎么办,有很多危机感。

第四,完全的颠覆。银行业、金融行业是处在中间的位置,从整体的行业角度来讲是处在临界点和动荡的中间。而支付行业,我相信已经超过临界了。

李秀生:开放银行不是技术问题,而是整体战略问题

新网银行CIO李秀生认为,较好的完成开放银行体系的建设,要注意以下三个方面:

首先,开放的理念在全行内能够达到一种共识。很多银行都会加入到开放银行的领域,并尝试这种业务模式。这个技术的系统建设并不困难,但是真正难的是形成包括相应的制度、风险、文化和系统的全局战略。这些在某种意义上比一个IT系统引入要难得多。

第二、快速响应的组织。无论是客户的获取,对于风险控制的反应,还是对于产品形态的要求,以及各种各样消费的场景、对产品要求的多样化都对我们作为一家银行和服务的提供者的自身敏捷响应有很高的要求。不仅是所谓敏捷研发的层次,还是一个机构的、一个组织的整体敏捷响应能力。

第三、开放银行火热跟技术的发展密不可分。开放的理念并不新鲜,现在信息技术的发展已经能够为开放银行的模式创造技术条件。在实体的经济领域,几乎所有的商品销售都是通过开放模式实现的,真正开专卖店的企业并不多,大家都是在商场里摆柜台,那是实体经济里的开放经营模式。银行是少数的所有渠道、所有产品销售几乎都是专营的商业形态。当然金融有它的特殊性,涉及客户资金、信息安全,但是也有技术不成熟、尚不能支撑金融类产品以一种开放的形式向客户提供服务的原因。

朱武林:“四大融合”助推开放银行建设

恒生电子银行事业部总经理朱武林认为,开放银行是以一种全方位银行的形式呈现。从银行的角度来说,开放银行不是一蹴而就的,它需要考虑几个方面:

一、业务和技术的融合;二、银行现有能力,前中后台服务能力的融合;三、现有系统的形态,新技术,传统的集中式,现在敏捷分布式的融合;四、银行是参与合作者,银行作为主导者或者参与者,其主导、参与、协调的生态也需要融合。

首先,业务与技术的融合。技术赋能于金融业务的发展和创新需要技术的支撑。但是技术的落地和应用,需要业务这个载体。如果没有场景,技术也没有用。现在区块链、人工智能、云计算都有了一些场景的应用,业务和技术相辅相成,消费金融的产品、供应链场景。

其次,前中后台的融合。原先银行的服务,历史包袱比较重,形成相对成熟的矩阵式服务能力。现在从线下到线上,要快要高效、低成本,这需要打通前中后台一体化的服务。原先银行矩阵式服务模式要面临改变了,前中后台的服务要进行融合。

再者,集中式和分布式模式的融合。对于新成立的民营银行而言,在技术上、历史包袱上比较轻,起点比较高。对于很多大部分几十年历史,系统少则几十套,多则几百套,原先集中式模式不可能一下转到分布式。未来三到五年内,集中式和分布式是并存的。

最后,生态圈。建生态圈就是三个关键的要素:连接、赋能、创新。

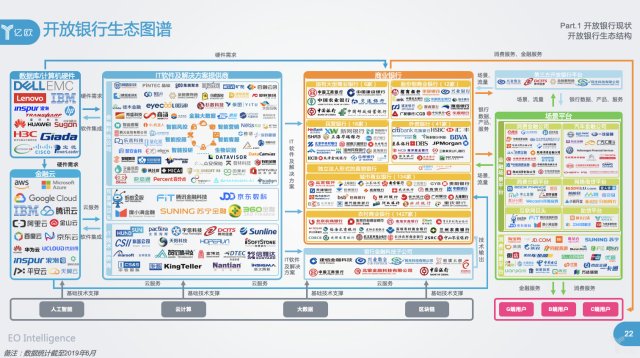

值得关注的是,亿欧公司副总裁、亿欧智库研究院院长由天宇在会上发布了《2019开放银行与金融科技发展研究报告》(下简称《研究报告》)。《研究报告》对于“开放银行”定义为一种创新的商业模式和商业理念。

在监管允许的范围内,商业银行经客户授权,通过API等技术与其他银行业金融机构、金融科技公司、垂直行业企业等合作伙伴共享信息和服务,实现银行服务与产品的即插即用,共同构建开放的泛银行生态系统。

与此同时《研究报告》指出,开放银行改变了银行业的原有格局,在原有银行生态中新增了部分参与者。在金融科技浪潮推动下,开放银行生态出现六类参与者,包括计算机硬件/数据库服务商、金融云服务商、IT软件及解决方案提供商、商业银行、垂直行业企业和客户。这六类参与者并非简单处在生态的其中一环,而是与其他生态参与者相互交织,部分企业同属生态的不同位置,共同构成开放银行生态闭环。

此外,《研究报告》认为,开放银行为商业银行扩充了更广泛的定义。在开放银行模式被广泛应用的未来,商业银行不仅是一个提供金融产品的物理场所,而是成为一种无所不能、无处不在的金融服务的代称,形成更广泛意义上 “银行即服务”的银行与金融科技融合的理想境界。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。