上市首次亏损,财务"洗澡"后的上海家化要否极泰来?快讯

林小海执掌半年多来,上海家化(600315.SH)又一次成为了市场关注的热点:上市以来的首个年度亏损,而且亏损幅度还挺大。

潮新闻客户端 记者 刘芫信

林小海执掌半年多来,上海家化(600315.SH)又一次成为了市场关注的热点:上市以来的首个年度亏损,而且亏损幅度还挺大。

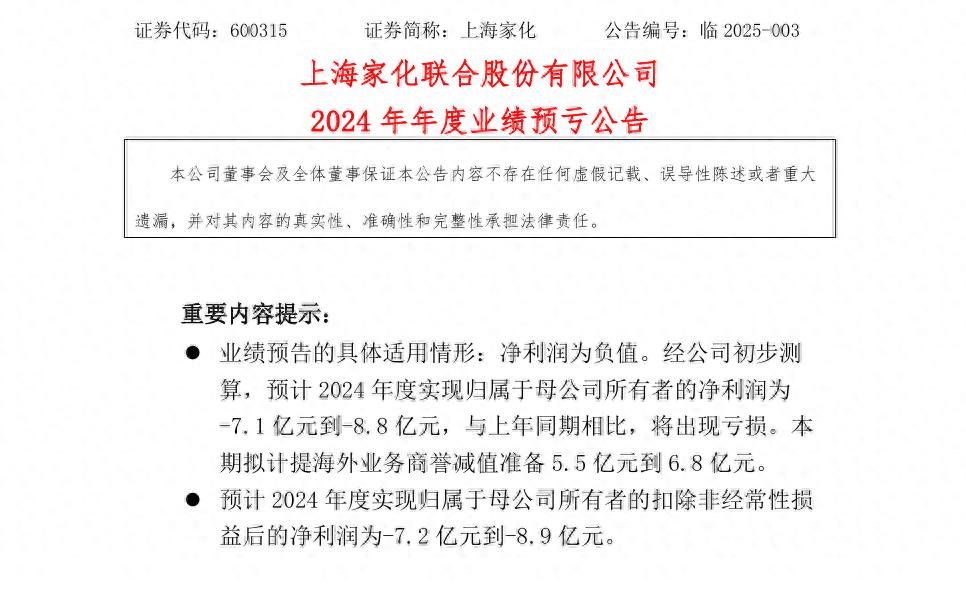

近日,上海家化发布的业绩预告显示,2024年归母净亏损为7.1亿元至8.8亿元。这也是近几年来国货美妆头部企业首次出现亏损,2023年上海家化的净利润为5亿元。

上海家化公告截图

三大原因致使亏损,公司商誉高达21亿

公司在公告中解释了2024年出现大幅亏损的三大原因。

一是商誉减值影响。本次业绩预亏的主要原因是商誉减值计提影响,公司对前期收购的婴童护理产品及母婴喂养产品业务形成的商誉资产进行减值测试,因公司海外业务受海外低出生率、婴童品类竞争加剧和经销商降低库存等因素的持续影响,导致收入及毛利同比下降,其2024年全年经营业绩与上年同期相比有较大降幅。本期拟计提海外业务商誉减值准备5.5亿元到6.8亿元。潮新闻记者注意到,2024年前三季度时,公司的商誉创了新高,达21.64亿元。

二是主营业务影响。报告期内,公司主动实施战略调整举措,对当期收入、利润产生较大程度负面影响,包括:百货渠道主动降低社会库存及闭店使得开票收入减少、线上经销商代理模式转自营模式形成退货、线下销售部架构调整等,使得 2024 年全年经营业绩与上年同期相比有较大降幅。从中长期看,该等调整将有利于公司未来健康可持续发展。

三是公允价值变动和投资收益的影响。由于外部经济环境及资本市场影响,公司投资的金融资产报告期内公允价值大幅减少。公司投资的联营公司报告期内亏损增加,公司投资收益同比减少。2024年半年报数据显示,公司持有私募基金的年初值为6.44亿元,上半年公允价值变动损益为-5853万元;公司持有国泰君安的股票,年初账面价值为7439万元,上半年亏损665万元,不过9月份券商股暴涨,国泰君安的股票下半年累计涨幅近40%,股票资产应该对公公司2024年的利润有贡献。

英伦奶瓶王,为何没得到90后辣妈的青睐?

上海家化此番商誉减值计提也意味着,公司还在为几年前的海外扩张买单。

最突出的是汤美星的奶瓶等婴童业务。汤美星是公司于2017年收购的海外资产,耗费了20亿元的巨资。公司曾对此业务充满期待,希望通过汤美星在婴童赛道再造一个家化。颇为遗憾的是,经过7年的发展,汤美星并没有展现当初并购蓝图中的美好前景,反而成了拖油瓶,公司的高商誉即源于此。在上海家化的最新品牌策略中,第一梯队和第二梯队的品牌中,均没有汤美星。

汤美星奶瓶。上海家化官网截图

2017年财报显示,公司品牌新成员Tommee Tippee(汤美星),为50年英伦喂哺品牌,英国市场占有率第一,品牌在全球进行运作与销售,2017年汤美星的引入开启了服务中国90后妈妈的新篇章。

在收购后的前三年,为完成业绩承诺,汤美星的母公司Cayman A2, Ltd.表现都很不错,如上海家化2019年财报显示,Cayman A2, Ltd.作为上海家化有史以来最大对外兼海外并购项目,自2017年完成收购以来,其收入增长率连续三年高于全球出生率增长指标、三年合计实现扣非净利润大幅超过收购时卖方承诺数的三年合计值,为公司带来了稳定的收入和利润增长。

但此后,投资者每每从财报中看到的都是表现低于预期。如2023年,负责汤美星品牌运营的Abundant Merit Limited的净利润同比减少1.4亿。公司表示,这主要由于海外市场出生率下降,通胀以及局部战争影响海外市场消费者信心及消费意愿,英国婴童市场整体呈现下行;同时喂哺品类竞争加剧,经销商降低库存,导致收入及毛利同比下降。有意思的是,上海家化每次在财报中描述汤美星表现低于预期的原因总是相似:海外低出生率、婴童品类竞争加剧等。2023年上海家化的母婴业务为18.56亿元,但这并不都是汤美星贡献的,因为除了汤美星,上海家化还有自己的母婴品牌启初。而Cayman A2, Ltd.在2018年度的营业收入就有16.33亿元。

2024年下半年上海家化关闭佰草集的巴黎首家海外旗舰店,也是行业的一个大事件。佰草集的首家海外旗舰店在2015年开设,是国货美妆走向国际化的一个标杆,上海家化也成为中国美妆品牌中首个在欧美核心商圈开设独立品牌门店的企业。如今10年过去,众多国货品牌出海如火如荼,佰草集却退缩回国内市场。业内人士认为,汤美星商誉减值计提、关闭佰草集的巴黎首家海外旗舰店,都说明上海家化之前的海外扩张失败了。

业绩何时见底?林小海说春暖花开会有时

上海家化2021年营业收入创下76亿元的历史新高后就开始逐年下滑,2024年的跌幅还在加大。股价也跌了3年半,如今只剩下高峰时的四分之一。

如果2024年全年按三季度的12%下滑幅度计算,上海家化的营业收入约58亿元。在国货美妆企业中,预计上海家化要排在珀莱雅、上美股份、贝泰妮之后,和华熙生物、巨子生物处同一水平线,后面则还有毛戈平、谷雨、自然堂等在快速追赶。总市值方面,上海家化目前约105亿元,排在珀莱雅、巨子生物、毛戈平、华熙生物、贝泰妮、丸美生物、上美股份之后。

上海家化股价走势图

其实,包括和KOL合作、精准营销、跨界联名活动、品牌代言人等其他国货在玩的招式,上海家化都会玩;上海家化也是长期主义者,重视研发,研发投入占比在化妆品上市公司中也居前,也拥有数百项发明专利。但令公司4万多中小股东甚为疑惑的是,为何其他国货化妆品品牌玩这些招式,GMV一年一年蹭蹭地往上走,却没有看到上海家化旗下的品牌开花结果?或许,这才是林小海要“革命”的根本原因。

林小海自2024年5月起成为公司新一任掌门人后,开展了一系列战略重塑和组织变革。据介绍,林小海的改革“手术刀”围绕四个聚焦:聚焦核心品牌、聚焦品牌建设、聚焦线上、聚焦效率。5个月后的一场业绩说明会上,林小海表示,公司组织架构的调整在第三季度基本完成,目前新团队融合情况不错,期待第四季度线上业务恢复增长,线下业务预计仍需1-2个季度的调整期,希望在2025年可以企稳回升。

春节前,公司还发布了一个股份回购方案,回购金额1亿元-2亿元,所回购股份拟用于实施股权激励/员工持股计划。这也给市场传递了信心:公司要干业绩了。

2024年财务“大洗澡”之后,2025年上海家化净利润同比大增长是大概率事件,但营业收入能否如公司所预期的那样触底回升,还是一个未知数。至少目前2024年在天猫、抖音的双11等诸多美妆榜单中,还没有看到上海家化旗下品牌的身影。林小海的改革是否成功,今年的38、618大促自会来验证。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。