净利猛增14倍却“失血”14亿,如何看待创维数字报表的“冰火两重天”观点

创维数字的一季报不是终点,而更像一次提前亮相。它确实让市场看到了修复的迹象,也让外界看到了公司试图摆脱机顶盒单一叙事的努力;但与此同时,它也暴露出一个不能被利润增速掩盖的现实,新周期若要真正成立,最后仍要取决于业务兑现能力。

创维数字的一季报不是终点,而更像一次提前亮相。它确实让市场看到了修复的迹象,也让外界看到了公司试图摆脱机顶盒单一叙事的努力;但与此同时,它也暴露出一个不能被利润增速掩盖的现实,新周期若要真正成立,最后仍要取决于业务兑现能力。

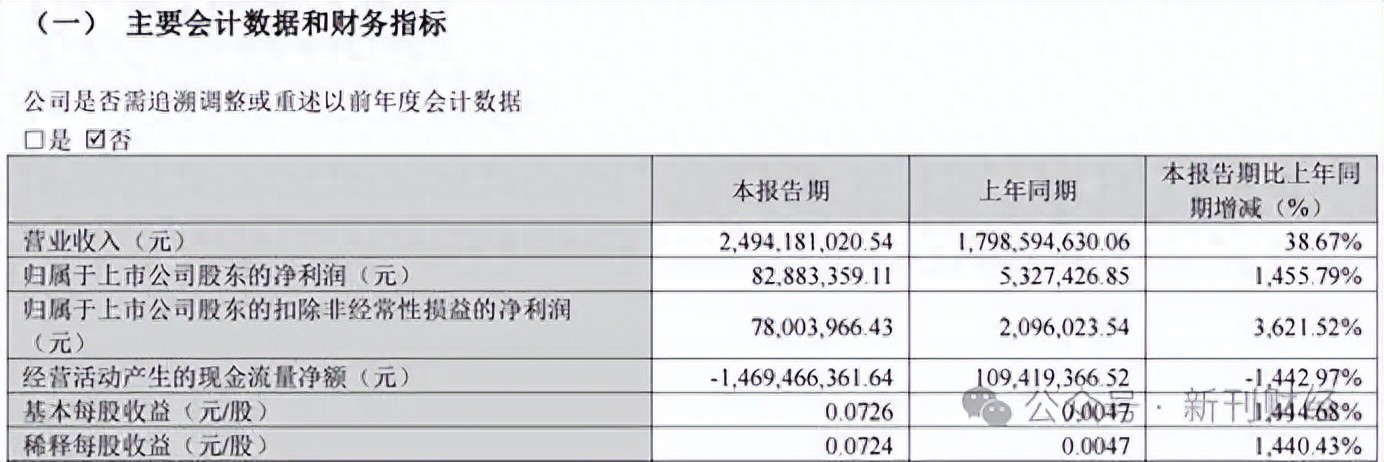

4月21日,创维数字(000810.SZ)披露2026年一季报,公司实现营业收入24.94亿元,同比增长38.67%;归母净利润8288.34万元,同比增长1455.79%;扣非净利润7800.40万元,同比增长3621.52%。如果只看利润表,这几乎是一份典型的“修复型”财报。可另一组数字同样醒目,经营活动产生的现金流量净额为-14.69亿元,同比由正转负,降幅达1442.97%。

图片来源:创维数字2026年一季报

这正是创维数字当下最值得关注的地方,这份一季报传递出的,不是单线条的业绩回暖,而是一个更复杂的信号——利润端确实在修复,但现金流端却提前承压;业务边界在扩展,但商业模式的含金量仍需继续验证。

利润修复是真,现金流承压更甚

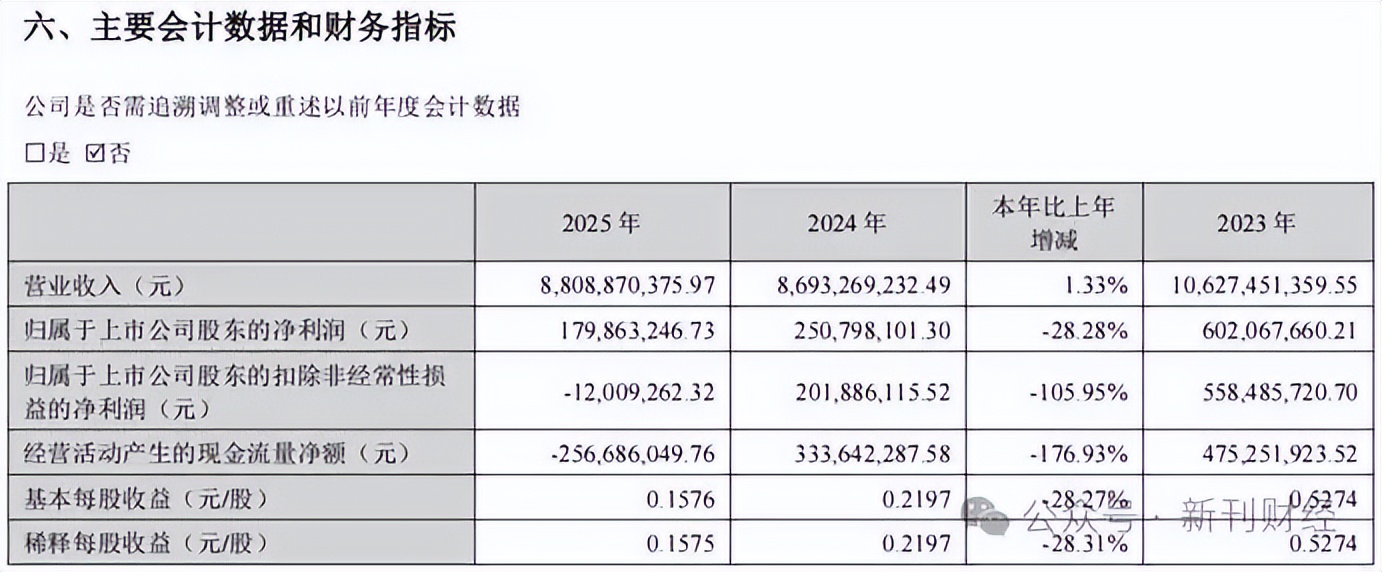

创维数字2025年全年实现营业收入88.09亿元,同比增长1.33%;归母净利润1.80亿元,同比下降28.28%;扣非净利润则为-1200.93万元;经营活动现金流净额为-2.57亿元,同比下降176.93%。从这个基数看,2026年一季度利润端大幅反弹,首先说明去年同期的低基数确实存在,其次也说明公司今年一季度的改善确有成效,因为扣非净利润大幅增长。

图片来源:创维数字2025年年报

值得注意的是,2025年第四季度,创维数字单季归母净利润为9400.40万元,但单季扣非净利润却为-9539.83万元,这意味着当时利润表现中非经常性因素占比很高。相比之下,2026年一季度扣非净利润转正且达到7800多万元,反而比去年四季度更能说明主营经营端确有修复。对创维数字来说,这不是一个可以忽略的差别,前者更像财务结果,后者才更接近业务结果。

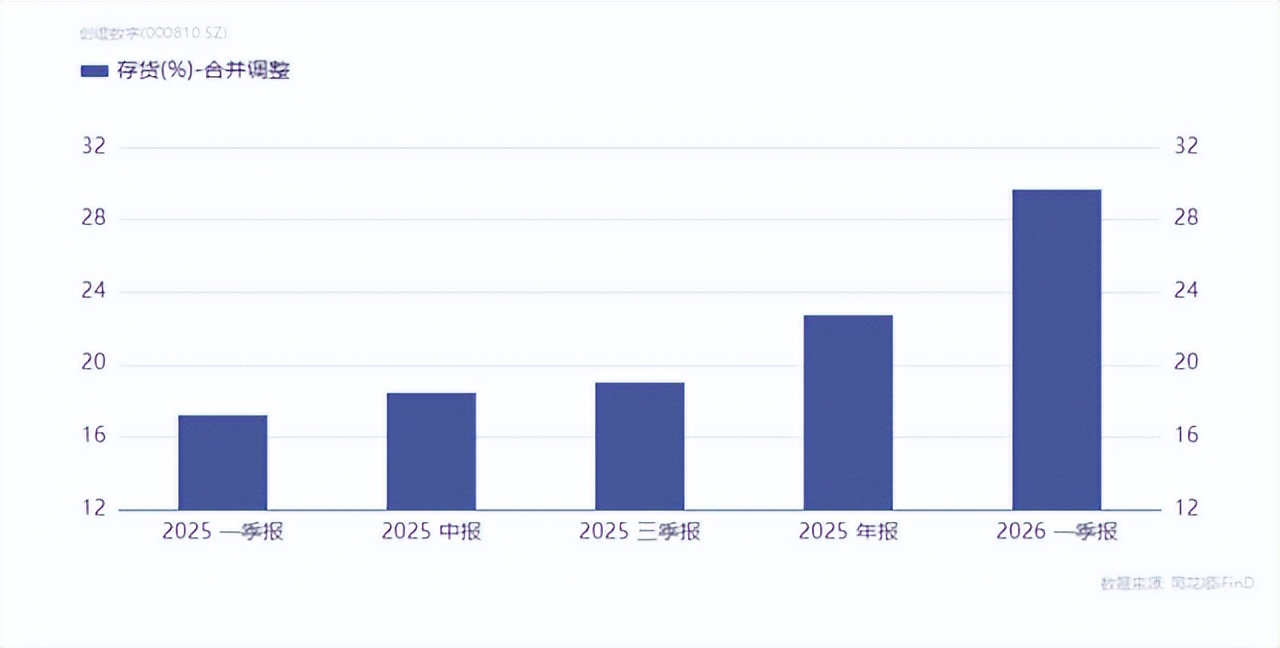

但问题也恰恰出在这里:创维数字这次利润改善,是伴随着一整套资产负债表变化发生的。季报显示,一季度末公司预付款项为2.53亿元,较期初增长73.74%;存货达到39.83亿元,较期初增长49.05%;短期借款达到25.90亿元,较期初增长120.16%。公司解释称,预付款和存货上升均与原材料价格上涨、提前锁定货源有关,而筹资现金流净额大增,则主要因为本期银行借款增加。也就是说,这次利润修复背后,并不只是订单改善这么简单,公司还主动把更多现金压进了原材料和库存,同时用更多短期融资来缓解流动性压力。

图片来源:同花顺iFind

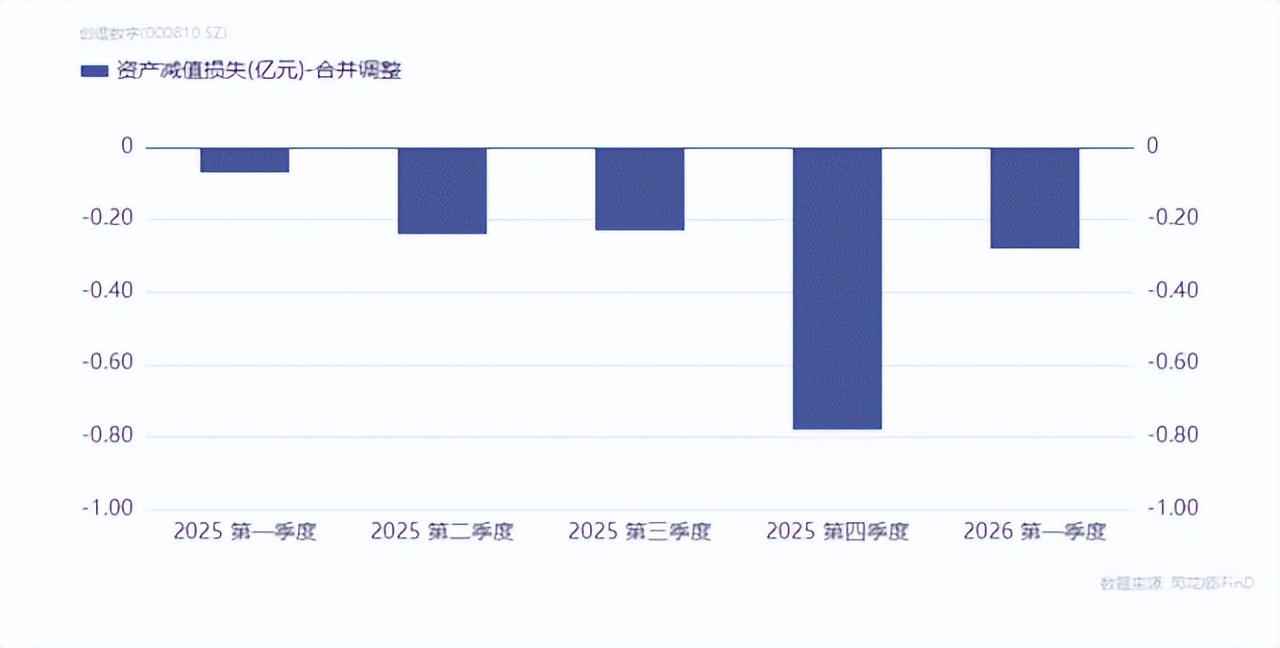

这类做法不能简单判定为好或坏,对于硬件制造企业而言,若上游价格波动、交期变化、运营商交付窗口都在收紧,提前备料本身具有经营合理性。问题在于,它会把利润修复与现金消耗捆绑在一起。创维数字一季度不仅经营现金流转负,资产减值损失也同比扩大至2769.28万元,公司解释主要系存货跌价损失增加。库存多了,未必立刻变成利润;如果产品价格、订单节奏或技术迭代出现偏差,库存还可能先转化为减值压力。

图片来源:同花顺iFind

因此,创维数字这份一季报真正值得警惕的,不是“现金流差”这一个孤立结果,而是它揭示出一种修复方式:公司正在用资产负债表去换经营确定性。这种修复可以成立,但前提是后续订单兑现、产品交付和库存周转必须跟上。否则,眼下利润表上的亮色,可能只是把压力从损益表暂时挪到了现金流量表和资产负债表上。

不只想做“机顶盒公司”

但新故事仍受制于旧逻辑

如果仍然把创维数字理解成一家机顶盒厂商,显然已经不准确。年报显示,2025年公司智能终端业务实现收入65.75亿元,占总营收74.64%;专业显示业务实现收入18.53亿元,占比21.03%,同比增长8.04%;运营服务业务实现收入3.58亿元,占比4.06%。这意味着,运营商终端仍是创维数字的绝对基本盘,但车载显示、工控模组、运维服务等业务已经在财报结构中具备一席之地。

图片来源:创维数字2025年年报

进一步看,创维数字近年的扩张路径也很清晰,一边继续加码运营商侧设备,一边不断给自己增加“下一代入口”的筹码。2025年,公司在国内三大通信运营商及广电网络的招标中拿下多个重要份额;在新业务上,公司首款全场景智能眼镜于2025年4月正式发布,支持实时翻译等功能,并采取海外B端定制化优先的路径;在专业显示板块,车载显示业务产销量也实现增长,向吉利、奇瑞等多家车厂供货。

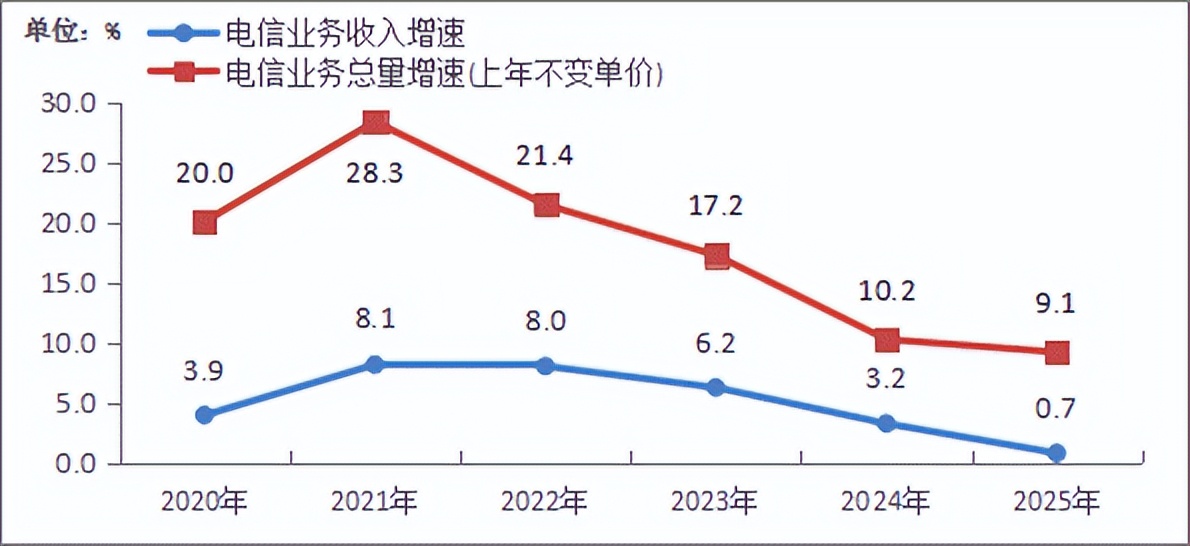

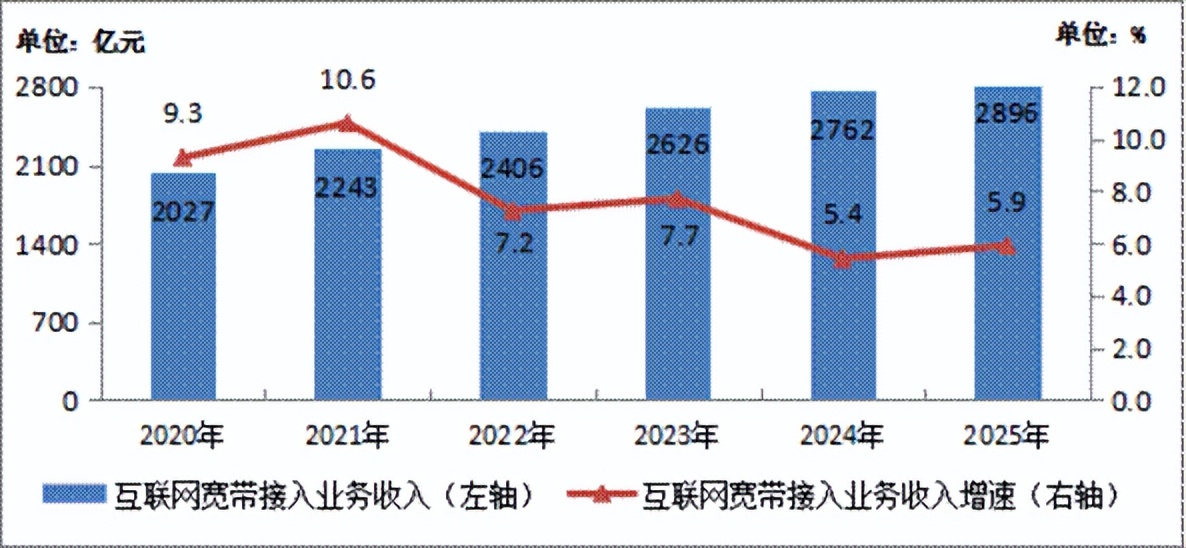

这些动作基于对行业趋势的判断,工信部发布的2025年通信业统计公报显示,全年电信业务收入同比增长0.7%,而固定互联网宽带接入业务收入增长5.9%,千兆、5G等基础设施仍在推进。

图片来源:国家工信部

国家广播电视总局也明确提出“超高清发展年”,并推动4K超高清频道和终端普及;与此同时,数据显示,2025年中国智能眼镜市场出货量达到246万台,同比增长87.1%,但IDC也同时提示,这一行业仍处在从硬件铺陈走向价值验证的阶段,真正的用户价值、场景落地和渠道转化仍待攻坚。

这恰好能解释创维数字当前的状态:它所押注的方向,并不缺行业想象力,但每一条新曲线,几乎都还没有走到高质量兑现的阶段。

运营商终端业务的优点是规模稳、客户明确、订单可见性较强;缺点则是议价能力有限、价格竞争激烈、现金流受采购与交付节奏影响明显;AI眼镜、XR、车载显示的优点是成长性更强、估值叙事更丰富,但缺点是投入期更长、市场格局未定、商业化效率仍需时间检验。

对创维数字来说,旧逻辑负责保住收入底盘,新逻辑负责撑起未来预期。问题在于,资本市场愿意追逐的,从来不只是“故事变多了”的公司,而是能够证明自己把新故事转化为稳定利润和现金流的公司。

数据来源:同花顺iFind

创维数字的一季报不是终点,而更像一次提前亮相。它确实让市场看到了修复的迹象,也让外界看到了公司试图摆脱机顶盒单一叙事的努力;但与此同时,它也暴露出一个不能被利润增速掩盖的现实,新周期若要真正成立,最后仍要取决于业务兑现能力。

作者 | 肖毅

编辑 | 吴雪

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。