恒小花0.6元的小额保险,恒昌“赚到了”观点

在消费金融行业,借款强制搭售保险业务早已不是新鲜事,但恒小花(已更名为恒生活借款)把这保险业务这一套路玩到了极致,仅用0.6元就轻松攻破了绝大多数借贷人的心理防线。

在消费金融行业,借款强制搭售保险业务早已不是新鲜事,但恒小花(已更名为恒生活借款)把这保险业务这一套路玩到了极致,仅用0.6元就轻松攻破了绝大多数借贷人的心理防线。

0.6元,连一趟公交都坐不了,一瓶矿泉水都买不到。然而,恒小花却通过这项0.6元的保险业务,收获了超3000倍的收益。在这场保险业务中,真正的赢家却是P2P时期的老玩家恒昌。

0.6元不是保险,是获客钩子

在恒小花的借款流程中,平台以0.6元这一超低价格为引诱,让绝大多数借款人直接或在不经意间购买了所谓的小额保险,精准拿捏借贷人的贪小便宜心理。

在恒小花的保险业务中,平台不仅得到了收入,还得到了借贷人最关键的征信授权,支付授权以及自动续费授权,甚至是个人金融信息授权。这才是平台0.6元保费定价的真正目的。

更关键的是,这笔小额保险并不是一次性的扣费,平台在协议中默认了12期自动续费服务。后续的扣费金额远不止首月的小额那么简单。

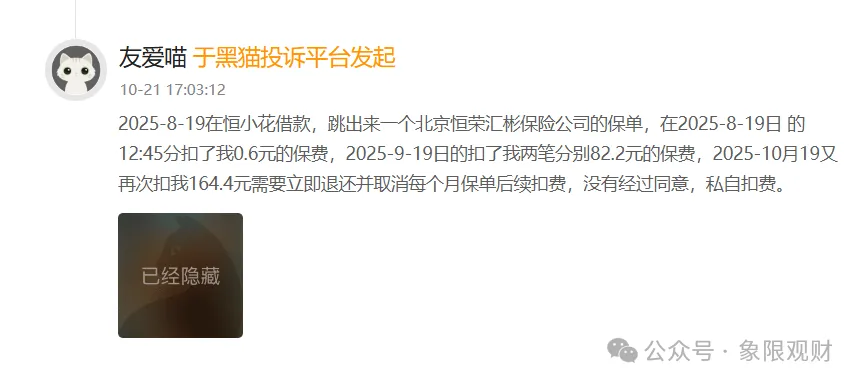

有用户描述了在该平台的扣费遭遇,借款当天仅被扣了0.6元;第二个月直接扣了82.2元,甚至一次性扣了两笔;第三个月更是直接扣了164.4元,且扣费还在持续。

0.6元买的不是保障,是用户的疏忽与授权。

如果按照首月0.6元,后续11期每月扣款164.4元来计算,借贷人全年仅这份保险就要扣1809元,是首月0.6元保费的3015倍。

而绝大多数借贷人在发现自己被连续多月扣费后,想要退保维权时,却难以实现退费。层层推脱,退费诉求最终不了了之。

低价是诱饵,自动续费是鱼钩,沉默用户才是利润来源。

整理发现,恒小花的保险合作方不仅有泰康保险,还有北京恒荣汇彬保险代理有限责任公司以及深圳市绿信商业保险有限公司等商业保险公司。

但从第三方投诉平台的投诉对象来看,基本流向了恒荣汇彬。

P2P老玩家,用保险换一种收割方式

恒小花不是助贷行业的新玩家,而是恒昌系老玩家在P2P时期产品的“多次改名”。

十年时间,四次改名。2016年P2P鼎盛时期,恒昌的核心业务平台—恒易贷,靠着高息借贷,服务费,砍头息快速扩张。后因业务违规先后改名成普融花、恒小花,现在又改名叫恒生活借款。

P2P清退后,监管对借贷利率、服务费和砍头息的管控持续收紧,之前的高息放贷走不通了,于是恒昌这类老玩家盯上了保险业务,将不合规收入进行了包装。

助贷平台卖保险,卖的不是风险兜底,是流量变现与成本转嫁。

恒小花把0.6元的保险与借款业务绑定,几乎强制购买。平台用“提高成功率”等话语,将保险和借款直接关联,借款人为了拿到贷款,只能选择购买。

这一操作,实际上是把P2P时期的高息、砍头息等不合规收入,转换成保险费、会员费等合规收费项目。

而恒小花的主要保险合作方—恒荣汇彬,看似是第三方保险扣费,实则仍是恒昌的生意,其实际控制人正是恒昌的创始人秦洪涛。

通过层层持股,秦洪涛对恒荣汇彬的持股比例高达89.225%,这意味着借款人被扣除的每一笔保费,最终还是进了恒昌自己的钱袋子里。

这场0.6元的交易中,终究只有恒昌赚到了,赚走了用户的各类授权以及信息,也赚走了上亿元的保费收入。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。