京东健康难逃“大药房”式经营,与京东集团存粉饰业绩之嫌?观点

那么问题来了,京东健康目前的财务数据是否能够真实反应公司状况?公司与京东集团对于广告费用的分摊方式是否是有“意”而为之?

身为京东集团旗下三大“独角兽”企业之一的京东健康股份有限公司(简称:京东健康)于11月15日通过聆讯,正式进入IPO倒计时。

据最新消息显示,京东健康将于本周四(11月26日)招股,12月8日挂牌。此次目标集资额达40亿美元(约312亿港元),其估值高达290亿美元(约2262亿港元)。

如若成功上市,京东健康或成为蚂蚁集团暂缓上市以来香港最大新股。

京东系崛起 大健康还是医药电商?

2020年,可以称得上是专属于京东集团的“京东年”。

先是将达达集团送往纳斯达克成功上市,后京东集团赴港二次上市,紧接着京东数科、京东健康陆续进入上市进程。

此外,京东物流在近日也被传出即将于明年IPO的消息,市场给出约400亿美元的估值。

对京东来说,下沉市场的坚固无疑是利好。刘强东曾对京东健康CEO辛利军说过这样一句话,“健康这个领域做好了,能再造一个京东。”

自2019年5月京东健康分拆独立运营至今,经历过3轮融资,估值约翻4倍。

最近一次发生在今年8月,京东健康向投资者发行B轮优先股,筹得资金约9.14亿美元,其中高瓴资本投资了8.3亿美元,当时市场消息称京东健康投后估值达到300亿美元。

最新报道显示,京东健康在港上市目标估值为290亿美元,较此前B轮融资后估值稍有下滑。

290亿美元,与阿里健康近2700亿港元(348亿美元)的市值比还算得上接近,但与京东集团超1300亿美元的市值就相差甚远了。如此看来,刘强东的第二个京东梦在短时间内还很难实现。

其实这也不能难理解,无论是过去的传统医疗体系还是如今的互联网医疗,其发展的初期都是以药品零售为切入点,“以医养药”的模式很难彻底根除。

而在今年十九大报告中,就明确表示要全面取消“以药养医”,要体现医疗行业各大要素的真实价值。

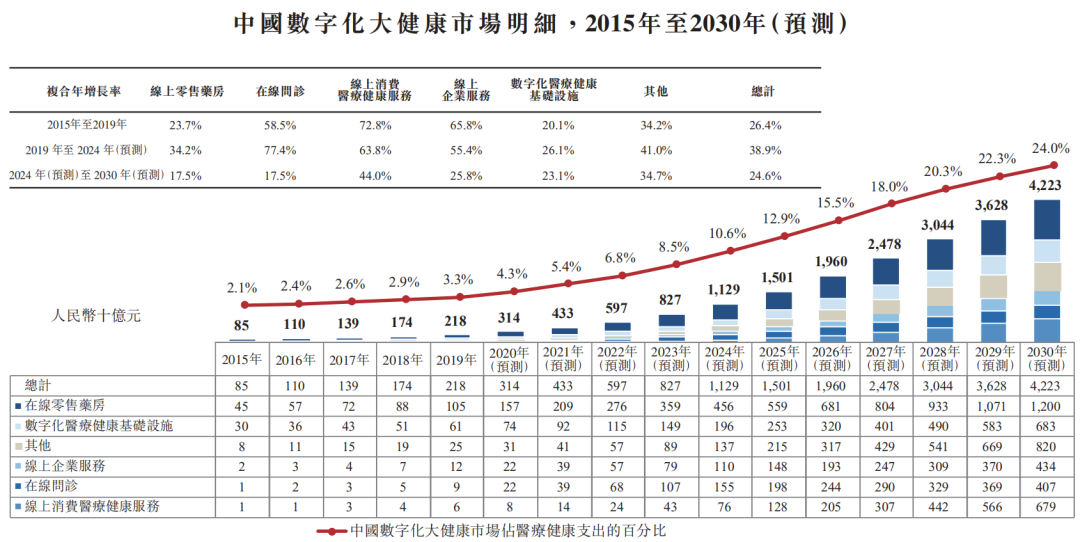

此外,虽今年新冠疫情促使大健康产业更进一层,但就目前的情况来看,零售药房收入仍是数字大健康的最大占比,并预测这种模式还将持续很久。

图片来源:京东健康招股书

这一点在京东健康身上也可显现,在其近500页的招股书中虽通篇都是有关“大健康”产业的相关字样,但细分其业务结构,京东健康目前主要还是在做医药电商。

招股书披露,京东健康主营零售药房及在线医疗健康服务,两业务在医疗健康价值链上已形成协同的闭环商业模式。

图片来源:京东健康招股书

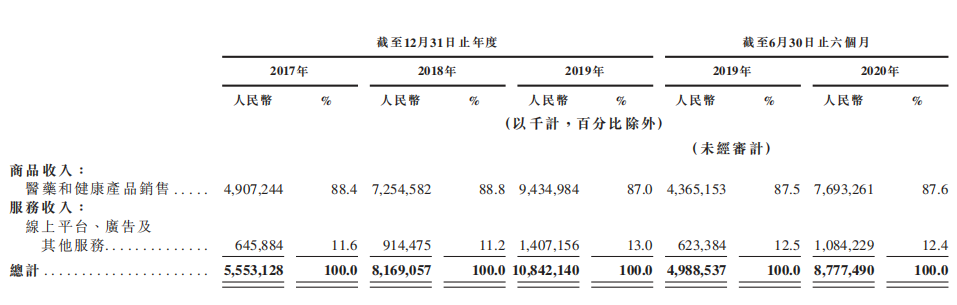

而京东健康的收入主要来源于医药及健康产品的自营销售,也就是通过京东大药房而进行的自营业务,营收占比近9成。

主营业务收入结构

图片来源:京东健康招股书

这就不免产生疑问,单一的药品零售能搭得住“大健康”这个大架子么?

另外,《洞察IPO》还发现,作为零售药房业务收入增长主要推动力的年活跃用户数也出现涨幅下滑的趋势。

招股书披露,2017年-2019年,京东健康年活跃用户分别为4390万、5050万、5620万,增幅由2018年的15.03%下降至2019年的11.09%。

截至2020年6月30日,京东健康年活跃用户7250万人次;日均在线问诊量近9万人次;平台累计用户1.5亿;京东健康线上平台拥有超9000家第三方商家。

估值升高造成亏损? 推广费同比增超一倍

那京东健康的业绩如何呢?

2017年-2019年,京东健康分别实现营业收入55.53亿元、81.69亿元、108.42亿元,2018年、2019年营收增幅分别为47.11%、32.72%,呈下滑趋势。

同期净利润分别为1.79亿元、2.15亿元、-9.72亿元,2018年、2019年净利增幅分别为20.11%、-352.09%。

今年上半年,新冠疫情的爆发刺激了公司医疗业务的发展。2020年上半年,京东健康实现营业收入87.77亿元,同比增长75.93%;但净利润亏损情况加剧,2020年上半年亏损53.61亿元。

对此,京东健康解释,主要受可转换优先股公允价值因估值增加所致。2020年上半年,可转换优先股公允价值变动57.10亿元,占总营收65.06%。

若不考虑可转换优先股和其他非经常性项目公允价值变动的影响,京东健康2017年-2019年及2020年上半年经调整盈利分别为2.09亿元、2.48亿元、3.44亿元、3.71亿元。

再来对比看看目前市场上已完成上市的两家互联网医疗企业,阿里健康(00241.HK)和平安好医生(01833.HK)。

三者业务较为相似,在医药电商、互联网医疗、消费医疗、智慧医疗等领域均有布局,主要营收也均来自于医药电商。

但平安好医生在用户与流量方面远不及阿里京东这两个天然流量池,营收规模也不及两者。

截至2020年6月30日,平安好医生实现营业收入27.47亿元,净利润亏损2.13亿元;京东健康实现营业收入87.77亿元,净利润亏损53.61亿元,两者过往业绩也均呈常年亏损。

如此一看,京东健康貌似还率先实现了盈利?

京东健康费用方面,截至2020年6月30日,京东健康履约开支为9.11亿元,同比增长74.86%;销售及市场推广开支为5.44亿元,同比增加111.4%;研发开支为2.78亿元,同比增长84.3%。

同时,京东健康在招股书中表示,根据2020年的整体增长策略,预计于2020年(尤其是于2020年第四季度),销售及市场推广开支、研发开支以及一般及行政开支将继续增长。该等开支的增长可能会超过收入或者毛利的增长。

自营模式下,京东健康的存货也是值得注意的。

招股书显示,京东健康存货增涨显著,由2017年的8.84亿元增加至2020年上半年的20亿元。不过,其周转率有所下降,同期由61.8天下降至45天。

关联密切难自立 存粉饰业绩嫌疑?

其实无论是阿里健康还是京东健康都有一个共同的弊端,那就是无法彻底独立于母体。

京东健康在招股书中表示,京东集团拥有公司30%以上的表决权,若未来遇到潜在利益不一致的问题,公司的解决方案可能不如与非控制股东交易时有利。

由此可见,京东集团对京东健康的影响深远。

另外,京东健康的最大供应商及最大客户也均为京东集团,采购额占比16%、营收占比6.5%。

而销售交易金额在未来将持续上升。招股书显示,预计京东健康向集团收取的交易金额将由2019年的1.39亿元上升至2022年的12.50亿元。

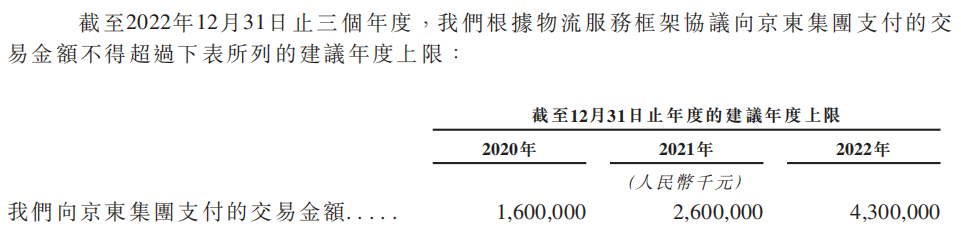

除销售交易之外,京东健康每年还需针对物流仓储、员工福利、支付服务等服务向京东集团支付相应的履约费用。其中,物流及仓储服务为主要的履约开支,占比超7成。

2019年,该项服务开支为8.89亿元,并预计在未来三年该费用将支出合计高达85亿元。

图片来源:京东健康招股书

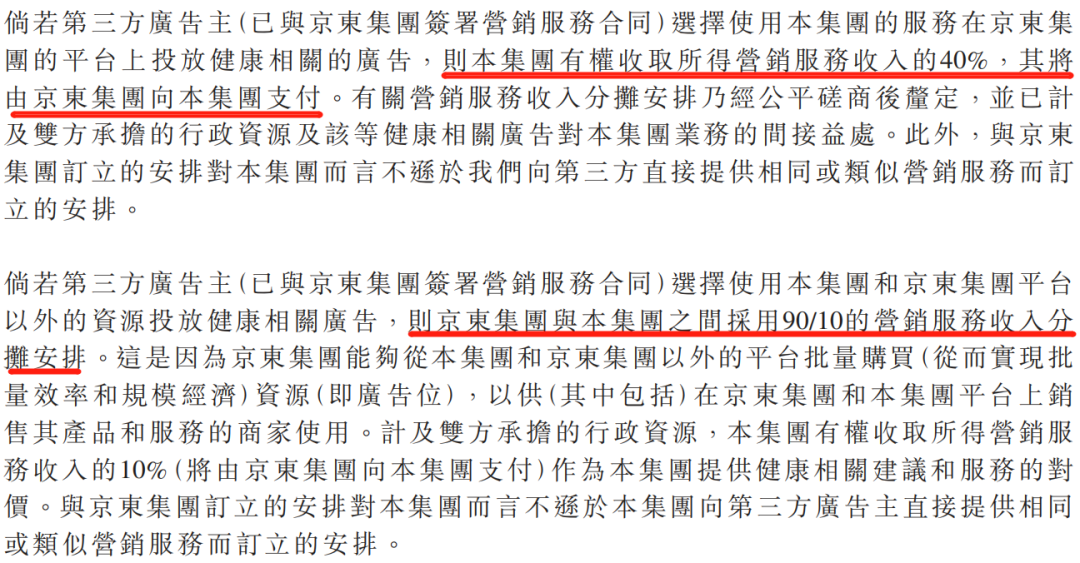

此外,京东健康与京东集团对于广告收入的分摊安排也引人注目。

招股书显示,若第三方广告主选择使用京东集团的服务在京东集团的平台上投放健康类广告,京东集团需要付给京东健康40%的费用;若第三方广告主选择了京东和京东健康以外的平台投放健康类广告,京东健康也将分得10%的广告费用。

图片来源:京东健康招股书

2017年-2019年,京东集团提供与京东健康业务相关广告的营销服务收入合计3.11亿元。

值得注意的是,招股书中京东健康提到了营销服务成本。京东健康表示,京东集团向其业务提供的营销服务产生的成本的历史金额为零。

并还提到,京东健康与京东集团在2019年5月才确定了包括物流及仓储服务、技术及流量支持服务、营销服务、忠诚计划服务、支付服务、共享服务以及其他服务的定价政策。

预测2020年-2022年,京东集团将向京东健康支付营销服务费合计18亿元;而京东健康将向集团支付成本合计15.7亿元。

那么问题来了,京东健康目前的财务数据是否能够真实反应公司状况?公司与京东集团对于广告费用的分摊方式是否是有“意”而为之?

再者,目前京东健康向京东集团支付的服务费用普遍较低,但如果上市成功,未来相关费用规模大幅提升,公司业绩承压,那么投资者权益何保?

截至招股书披露日,京东集团直接持有京东健康81.04%的股份,预计IPO后京东集团仍将持有不低于50%的股权。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。