叮当健康通过IPO聆讯,如何杀出数字药房下半场?互联网+

不二研究

2022-08-23 11:41

导读

数字药房等风来

数字药房等风来

8月17日,叮当健康通过港交所聆讯。 叮当健康科技集团有限公司(下称“叮当健康”)是一家通过开创线上至线下解决方式为主导的即时药品零售及医疗咨询平台。 据天眼查数据显示,成立至今,叮当健康已累计完成7轮融资,投资方包括招银国际、TPG、泰康人寿、中金、国药中金、奥博资本等知名VC/PE。2021年6月叮当健康完成2.2亿美元战略融资。 叮当健康在通过聆讯后,更新招股书并援引弗若斯特沙利文报告称,按2021年收入计,其是在中国数字零售药房行业中排名第三,市场份额为1.0%。 「不二研究」据新版招股书发现:叮当健康披露了2022年第一季度业绩数据。今年一季度,叮当健康营收9.87亿元,同比增加26.64%;同期,其净亏损为4.04亿元,同比减少46.00%。

2019-2021年叮当健康近三年营收71.84亿元,以2021年为例,叮当健康营收36.79亿元,来自药品及医疗健康业务的收入为35.61亿元,当期营收占比高达96.8%。与此同时,其亏损近28亿元。2020-2021年叮当健康的亏损率由6.7%上升到9.0%。

今年3月的一篇旧文中,我们聚焦于叮当健康持续烧钱、亏损不断扩大。时至今日,三次冲击IPO的叮当健康能否博得资本市场的青睐?由此,「不二研究」更新了3月旧文的部分数据和图表,以下Enjoy:

疫情“黑天鹅”尚未飞离,送药上门的现象逐渐变得普遍,催生了即时到家数字药房的发展。

「不二研究」据新版招股书发现:叮当健康披露了2022年第一季度业绩数据。今年一季度,叮当健康营收9.87亿元,同比增加26.64%;同期,其净亏损为4.04亿元,同比减少46.00%。

2019-2021年叮当健康近三年营收71.84亿元,以2021年为例,叮当健康营收36.79亿元,来自药品及医疗健康业务的收入为35.61亿元,当期营收占比高达96.8%。与此同时,其亏损近28亿元。2020-2021年叮当健康的亏损率由6.7%上升到9.0%。

今年3月的一篇旧文中,我们聚焦于叮当健康持续烧钱、亏损不断扩大。时至今日,三次冲击IPO的叮当健康能否博得资本市场的青睐?由此,「不二研究」更新了3月旧文的部分数据和图表,以下Enjoy:

疫情“黑天鹅”尚未飞离,送药上门的现象逐渐变得普遍,催生了即时到家数字药房的发展。

▲图源:pexels

在「不二研究」看来,即时到家数字药房在疫情反复期间大程度的满足了消费者的需求,在此风口上二度冲击IPO或许是个机遇。但此次叮当健康再闯港交所的胜算,二级市场的投资者们是否会为其“买单”,还要看其具体业务表现。

叮当健康前身叮当快药,曾经主打“28分钟送药上门”。

公司创始人兼董事长杨文龙,间接持有或控制公司50.48%股份。天眼查数据显示,截至此次IPO前,叮当健康已经完成了7轮融资,投资方包括TPG、软银中国、泰康人寿、海尔医疗等机构。

据招股书显示,2019-2021年及2022年一季度,叮当健康的收入分别为12.76亿、22.29亿、36.79亿和9.87亿元,据此前招股书显示,2018年的收入为5.85亿元,可以得出其同期营收同比增速分别为118.2%、74.7%、65.1%和68.90%。

▲图源:pexels

在「不二研究」看来,即时到家数字药房在疫情反复期间大程度的满足了消费者的需求,在此风口上二度冲击IPO或许是个机遇。但此次叮当健康再闯港交所的胜算,二级市场的投资者们是否会为其“买单”,还要看其具体业务表现。

叮当健康前身叮当快药,曾经主打“28分钟送药上门”。

公司创始人兼董事长杨文龙,间接持有或控制公司50.48%股份。天眼查数据显示,截至此次IPO前,叮当健康已经完成了7轮融资,投资方包括TPG、软银中国、泰康人寿、海尔医疗等机构。

据招股书显示,2019-2021年及2022年一季度,叮当健康的收入分别为12.76亿、22.29亿、36.79亿和9.87亿元,据此前招股书显示,2018年的收入为5.85亿元,可以得出其同期营收同比增速分别为118.2%、74.7%、65.1%和68.90%。

营收增速放缓的同时,2019-2021年及2022年一季度,毛利分别为4.70亿、7.66亿、11.62亿和3.34亿元,毛利率36.8%、34.4%、31.6%和33.9%。

营收增速放缓的同时,2019-2021年及2022年一季度,毛利分别为4.70亿、7.66亿、11.62亿和3.34亿元,毛利率36.8%、34.4%、31.6%和33.9%。

同期,叮当健康净亏损分别为2.74亿、9.20亿、15.99亿和4.04亿元,净亏损率9.7%、6.7%、9.0%及4.5%。

对比之下,是飙升的营业成本、销售及市场推广开支和一般及行政开支。

据招股书显示,2019-2021年及2022年一季度,叮当健康的营业成本分别为8.06亿、14.62亿、25.16亿和6.53亿元,占总收入的63.2%、65.6%、68.4%和66.1%。

同期,叮当健康净亏损分别为2.74亿、9.20亿、15.99亿和4.04亿元,净亏损率9.7%、6.7%、9.0%及4.5%。

对比之下,是飙升的营业成本、销售及市场推广开支和一般及行政开支。

据招股书显示,2019-2021年及2022年一季度,叮当健康的营业成本分别为8.06亿、14.62亿、25.16亿和6.53亿元,占总收入的63.2%、65.6%、68.4%和66.1%。

销售及市场推广开支分别为2.78亿、4.41亿、8.35亿和2.09亿元,占总收入的21.8%、19.8%、22.7%和21.1%。一般及行政开支分别为0.58亿、1.21亿、4.81亿和1.01亿元,占总收入的4.5%、5.4%、13.1%和10.2%。

销售及市场推广开支分别为2.78亿、4.41亿、8.35亿和2.09亿元,占总收入的21.8%、19.8%、22.7%和21.1%。一般及行政开支分别为0.58亿、1.21亿、4.81亿和1.01亿元,占总收入的4.5%、5.4%、13.1%和10.2%。

「不二研究」认为,虽然叮当健康的营收规模不断扩大,但增速却持续下滑,加之不断增加的成本,也在进一步蚕食着利润。

叮当健康的主要收入分别来自药品及医疗健康业务和其他。

据招股书显示,2019-2021年及2022年一季度,来自药品及医疗健康业务的收入分别为12.51亿、22.05亿、35.61亿和9.57亿元,占总收入的98.1%、98.9%、96.8%和96.9%,据此前招股书显示,2018年该项业务收入为5.62亿元,同比增速分别为122.5%、76.2%、61.5%和70.18%。

其他的收入分别为0.25亿、0.24亿、1.17亿和0.31亿元,占总收入的1.9%、1.1%、3.2%和3.1%。

「不二研究」认为,虽然叮当健康的营收规模不断扩大,但增速却持续下滑,加之不断增加的成本,也在进一步蚕食着利润。

叮当健康的主要收入分别来自药品及医疗健康业务和其他。

据招股书显示,2019-2021年及2022年一季度,来自药品及医疗健康业务的收入分别为12.51亿、22.05亿、35.61亿和9.57亿元,占总收入的98.1%、98.9%、96.8%和96.9%,据此前招股书显示,2018年该项业务收入为5.62亿元,同比增速分别为122.5%、76.2%、61.5%和70.18%。

其他的收入分别为0.25亿、0.24亿、1.17亿和0.31亿元,占总收入的1.9%、1.1%、3.2%和3.1%。

其中药品及医疗健康业务又分为非处方药、处方药和健康产品。2019-2021年及2022年一季度,非处方药的收入分别为5.71亿、8.54亿、10.92亿和2.80亿元,在该项业务中占比45.6%、38.8%、30.7%和29.3%。处方药的收入分别为1.46亿、3.78亿、12.29亿和3.21亿元,在该项业务中占比11.7%、17.1%、34.5%和33.6%。健康产品的收入分别为5.34亿、9.73亿、12.40亿和3.55亿元,在该项业务中占比42.7%、44.1%、34.8%和37.1%。

其中药品及医疗健康业务又分为非处方药、处方药和健康产品。2019-2021年及2022年一季度,非处方药的收入分别为5.71亿、8.54亿、10.92亿和2.80亿元,在该项业务中占比45.6%、38.8%、30.7%和29.3%。处方药的收入分别为1.46亿、3.78亿、12.29亿和3.21亿元,在该项业务中占比11.7%、17.1%、34.5%和33.6%。健康产品的收入分别为5.34亿、9.73亿、12.40亿和3.55亿元,在该项业务中占比42.7%、44.1%、34.8%和37.1%。

按渠道划分,叮当健康的收入主要来源于线上直营、业务分销和线下零售。

据招股书显示,2019-2021年及2022年一季度,来自线上直营的收入分别为9.07亿、16.95亿、25.84亿和7.12亿元,占总收入的72.5%、76.9%、72.5%和74.5%。来自业务分销的收入分别为2.30亿、3.39亿、4.09亿和0.85亿元,占总收入的18.3%、15.4%、11.5%和8.9%。来自线下零售的收入分别为1.15亿、1.70亿、5.69亿和1.59亿元,占总收入的9.2%、7.7%、16.0%和16.6%。

按渠道划分,叮当健康的收入主要来源于线上直营、业务分销和线下零售。

据招股书显示,2019-2021年及2022年一季度,来自线上直营的收入分别为9.07亿、16.95亿、25.84亿和7.12亿元,占总收入的72.5%、76.9%、72.5%和74.5%。来自业务分销的收入分别为2.30亿、3.39亿、4.09亿和0.85亿元,占总收入的18.3%、15.4%、11.5%和8.9%。来自线下零售的收入分别为1.15亿、1.70亿、5.69亿和1.59亿元,占总收入的9.2%、7.7%、16.0%和16.6%。

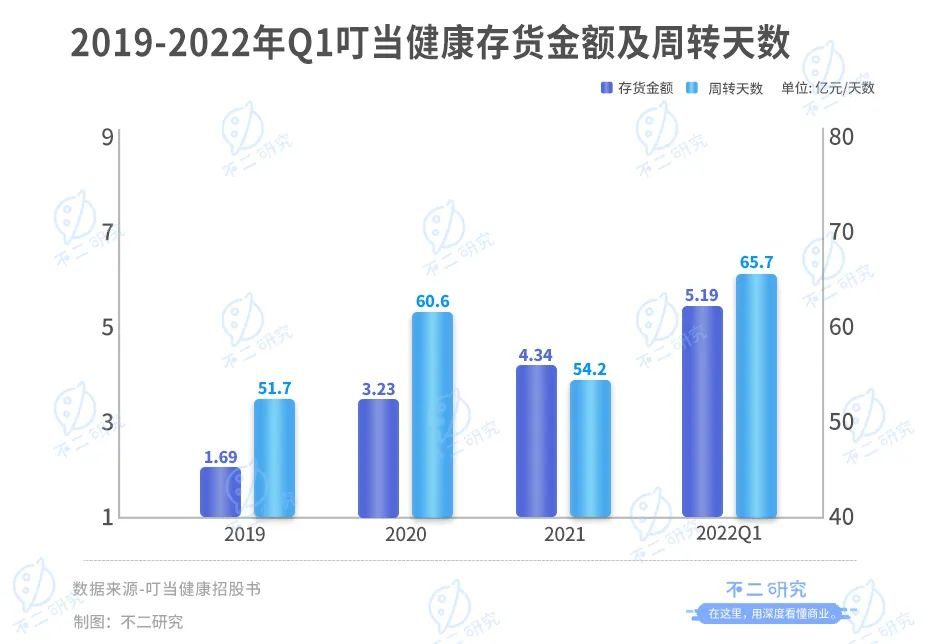

另一方面,叮当健康还在面临着存货方面的压力。

2019-2021年及2022年一季度,叮当健康的存货金额分别为1.69亿、3.23亿、4.34亿和5.19亿元,据此前招股书显示,2018年的存货金额为0.63亿元,同比增速分别为168.72%、91.91%、34.18%和727.39%。存货周转天数分别为51.7天、60.6天、54.2天和65.7天。

另一方面,叮当健康还在面临着存货方面的压力。

2019-2021年及2022年一季度,叮当健康的存货金额分别为1.69亿、3.23亿、4.34亿和5.19亿元,据此前招股书显示,2018年的存货金额为0.63亿元,同比增速分别为168.72%、91.91%、34.18%和727.39%。存货周转天数分别为51.7天、60.6天、54.2天和65.7天。

「不二研究」认为,叮当健康过于依赖药品及医疗健康业务,业务结构较为单一。虽然有意识的增加线下零售板块业务,但目前来看,线上直营依旧占据主导地位。总体来说偏向性较强。

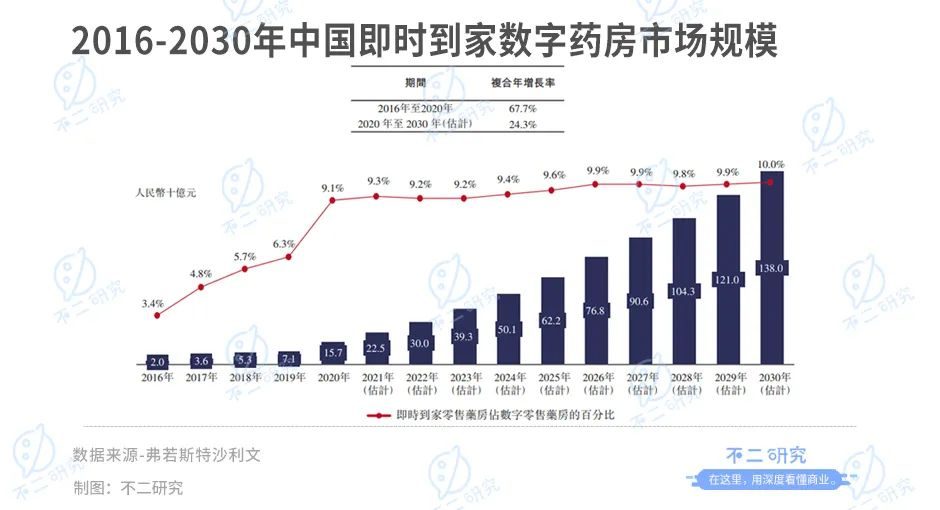

据弗若斯特沙利文报告,2016年至2020年,即时到家数字药房市场以67.7%的复合年增长率自2016年的20亿元开始大幅增长,预计2030年将达到1380亿元,复合年增长率为24.3%。此外,预计数字零售药房市场上的即时到家数字药房的占比将从2020年的9.15%增加至2030年 的10.0%。

「不二研究」认为,叮当健康过于依赖药品及医疗健康业务,业务结构较为单一。虽然有意识的增加线下零售板块业务,但目前来看,线上直营依旧占据主导地位。总体来说偏向性较强。

据弗若斯特沙利文报告,2016年至2020年,即时到家数字药房市场以67.7%的复合年增长率自2016年的20亿元开始大幅增长,预计2030年将达到1380亿元,复合年增长率为24.3%。此外,预计数字零售药房市场上的即时到家数字药房的占比将从2020年的9.15%增加至2030年 的10.0%。

从数据来看,叮当健康所在的行业市场拥有不错的潜力,但与此同时也意味着更激烈的竞争,甚至已有京东健康(06618.HK)和阿里健康(00241.HK)等已上市的行业巨头。

据此前京东健康财报显示,2019-2021年,其收入分别为108.42亿元、193.83亿元和306.82亿元。同期,阿里健康财报显示,其收入分别为50.96亿元、95.96亿元和155.18亿元。

从数据来看,叮当健康所在的行业市场拥有不错的潜力,但与此同时也意味着更激烈的竞争,甚至已有京东健康(06618.HK)和阿里健康(00241.HK)等已上市的行业巨头。

据此前京东健康财报显示,2019-2021年,其收入分别为108.42亿元、193.83亿元和306.82亿元。同期,阿里健康财报显示,其收入分别为50.96亿元、95.96亿元和155.18亿元。

净利润方面,2019-2021年,京东健康分别为-9.72亿元、-172.34亿元和-10.74亿元;阿里健康分别为-8194.90万元、-658.60万元和3.49亿元。

综合以上分析,叮咚健康较逊色于京东健康和阿里健康。

虽然在行业巨头的衬托下,叮当健康优势并不明显,但这也不妨碍它有着不少粉丝。曾有消费者向「不二研究」表示,叮当健康在一定程度上满足了他们对于便利性的需求,尤其是在自己不方便出门或者“懒癌症”犯了的时候。加之疫情反复的影响,即时药房给予了很大的帮助。

净利润方面,2019-2021年,京东健康分别为-9.72亿元、-172.34亿元和-10.74亿元;阿里健康分别为-8194.90万元、-658.60万元和3.49亿元。

综合以上分析,叮咚健康较逊色于京东健康和阿里健康。

虽然在行业巨头的衬托下,叮当健康优势并不明显,但这也不妨碍它有着不少粉丝。曾有消费者向「不二研究」表示,叮当健康在一定程度上满足了他们对于便利性的需求,尤其是在自己不方便出门或者“懒癌症”犯了的时候。加之疫情反复的影响,即时药房给予了很大的帮助。

▲图源:pexels

「不二研究」认为,大健康行业市场潜力的另一面,是行业巨头的威慑,以及拥挤的赛道。虽然目前叮当健康已有不少用户,但相比大企业来讲,依旧略显逊色。

面临内部结构失衡,叮当健康正在做出积极的调整,但过程略显“烧钱”。

从招股书数据分析,不难看出叮当健康正在对其内部业务进行结构分布和渠道分配的整合,但对比观察其高额的成本和不断扩大的净亏损,显然叮当健康尚未能找到盈利的平衡点,处于优化的过程中。

随着线下渠道的展开,叮当健康或许能迎来新的发展,具体还要看其未来市场表现。

数字药房的市场潜力是大健康行业的一大趋势,但持续“烧钱”的成本,加之不断增加的亏损,叮当是否能够撑到黎明到来之时,享受后面的曙光?二度冲击IPO的叮当健康能否博得资本市场的青睐?

或许,它能在未来能讲出新故事。

本文部分参考资料:

1.《叮当健康再闯港交所,投资者会“买单”吗?》,异观财经

2.《叮当健康时隔9个月再递表,超8亿营销开支挤压净利润,自营平台增长迟缓先发优势逐渐减弱》,蓝鲸财经

3.《叮当健康再冲刺上市:“无理由”开处方,烧钱换量难言长久》,贝多财经

作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

▲图源:pexels

「不二研究」认为,大健康行业市场潜力的另一面,是行业巨头的威慑,以及拥挤的赛道。虽然目前叮当健康已有不少用户,但相比大企业来讲,依旧略显逊色。

面临内部结构失衡,叮当健康正在做出积极的调整,但过程略显“烧钱”。

从招股书数据分析,不难看出叮当健康正在对其内部业务进行结构分布和渠道分配的整合,但对比观察其高额的成本和不断扩大的净亏损,显然叮当健康尚未能找到盈利的平衡点,处于优化的过程中。

随着线下渠道的展开,叮当健康或许能迎来新的发展,具体还要看其未来市场表现。

数字药房的市场潜力是大健康行业的一大趋势,但持续“烧钱”的成本,加之不断增加的亏损,叮当是否能够撑到黎明到来之时,享受后面的曙光?二度冲击IPO的叮当健康能否博得资本市场的青睐?

或许,它能在未来能讲出新故事。

本文部分参考资料:

1.《叮当健康再闯港交所,投资者会“买单”吗?》,异观财经

2.《叮当健康时隔9个月再递表,超8亿营销开支挤压净利润,自营平台增长迟缓先发优势逐渐减弱》,蓝鲸财经

3.《叮当健康再冲刺上市:“无理由”开处方,烧钱换量难言长久》,贝多财经

作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

8月17日,叮当健康通过港交所聆讯。 叮当健康科技集团有限公司(下称“叮当健康”)是一家通过开创线上至线下解决方式为主导的即时药品零售及医疗咨询平台。 据天眼查数据显示,成立至今,叮当健康已累计完成7轮融资,投资方包括招银国际、TPG、泰康人寿、中金、国药中金、奥博资本等知名VC/PE。2021年6月叮当健康完成2.2亿美元战略融资。 叮当健康在通过聆讯后,更新招股书并援引弗若斯特沙利文报告称,按2021年收入计,其是在中国数字零售药房行业中排名第三,市场份额为1.0%。

「不二研究」据新版招股书发现:叮当健康披露了2022年第一季度业绩数据。今年一季度,叮当健康营收9.87亿元,同比增加26.64%;同期,其净亏损为4.04亿元,同比减少46.00%。

2019-2021年叮当健康近三年营收71.84亿元,以2021年为例,叮当健康营收36.79亿元,来自药品及医疗健康业务的收入为35.61亿元,当期营收占比高达96.8%。与此同时,其亏损近28亿元。2020-2021年叮当健康的亏损率由6.7%上升到9.0%。

今年3月的一篇旧文中,我们聚焦于叮当健康持续烧钱、亏损不断扩大。时至今日,三次冲击IPO的叮当健康能否博得资本市场的青睐?由此,「不二研究」更新了3月旧文的部分数据和图表,以下Enjoy:

疫情“黑天鹅”尚未飞离,送药上门的现象逐渐变得普遍,催生了即时到家数字药房的发展。

▲图源:pexels

在「不二研究」看来,即时到家数字药房在疫情反复期间大程度的满足了消费者的需求,在此风口上二度冲击IPO或许是个机遇。但此次叮当健康再闯港交所的胜算,二级市场的投资者们是否会为其“买单”,还要看其具体业务表现。

叮当健康前身叮当快药,曾经主打“28分钟送药上门”。

公司创始人兼董事长杨文龙,间接持有或控制公司50.48%股份。天眼查数据显示,截至此次IPO前,叮当健康已经完成了7轮融资,投资方包括TPG、软银中国、泰康人寿、海尔医疗等机构。

据招股书显示,2019-2021年及2022年一季度,叮当健康的收入分别为12.76亿、22.29亿、36.79亿和9.87亿元,据此前招股书显示,2018年的收入为5.85亿元,可以得出其同期营收同比增速分别为118.2%、74.7%、65.1%和68.90%。

营收增速放缓的同时,2019-2021年及2022年一季度,毛利分别为4.70亿、7.66亿、11.62亿和3.34亿元,毛利率36.8%、34.4%、31.6%和33.9%。

同期,叮当健康净亏损分别为2.74亿、9.20亿、15.99亿和4.04亿元,净亏损率9.7%、6.7%、9.0%及4.5%。

对比之下,是飙升的营业成本、销售及市场推广开支和一般及行政开支。

据招股书显示,2019-2021年及2022年一季度,叮当健康的营业成本分别为8.06亿、14.62亿、25.16亿和6.53亿元,占总收入的63.2%、65.6%、68.4%和66.1%。

销售及市场推广开支分别为2.78亿、4.41亿、8.35亿和2.09亿元,占总收入的21.8%、19.8%、22.7%和21.1%。一般及行政开支分别为0.58亿、1.21亿、4.81亿和1.01亿元,占总收入的4.5%、5.4%、13.1%和10.2%。

「不二研究」认为,虽然叮当健康的营收规模不断扩大,但增速却持续下滑,加之不断增加的成本,也在进一步蚕食着利润。

叮当健康的主要收入分别来自药品及医疗健康业务和其他。

据招股书显示,2019-2021年及2022年一季度,来自药品及医疗健康业务的收入分别为12.51亿、22.05亿、35.61亿和9.57亿元,占总收入的98.1%、98.9%、96.8%和96.9%,据此前招股书显示,2018年该项业务收入为5.62亿元,同比增速分别为122.5%、76.2%、61.5%和70.18%。

其他的收入分别为0.25亿、0.24亿、1.17亿和0.31亿元,占总收入的1.9%、1.1%、3.2%和3.1%。

其中药品及医疗健康业务又分为非处方药、处方药和健康产品。2019-2021年及2022年一季度,非处方药的收入分别为5.71亿、8.54亿、10.92亿和2.80亿元,在该项业务中占比45.6%、38.8%、30.7%和29.3%。处方药的收入分别为1.46亿、3.78亿、12.29亿和3.21亿元,在该项业务中占比11.7%、17.1%、34.5%和33.6%。健康产品的收入分别为5.34亿、9.73亿、12.40亿和3.55亿元,在该项业务中占比42.7%、44.1%、34.8%和37.1%。

按渠道划分,叮当健康的收入主要来源于线上直营、业务分销和线下零售。

据招股书显示,2019-2021年及2022年一季度,来自线上直营的收入分别为9.07亿、16.95亿、25.84亿和7.12亿元,占总收入的72.5%、76.9%、72.5%和74.5%。来自业务分销的收入分别为2.30亿、3.39亿、4.09亿和0.85亿元,占总收入的18.3%、15.4%、11.5%和8.9%。来自线下零售的收入分别为1.15亿、1.70亿、5.69亿和1.59亿元,占总收入的9.2%、7.7%、16.0%和16.6%。

另一方面,叮当健康还在面临着存货方面的压力。

2019-2021年及2022年一季度,叮当健康的存货金额分别为1.69亿、3.23亿、4.34亿和5.19亿元,据此前招股书显示,2018年的存货金额为0.63亿元,同比增速分别为168.72%、91.91%、34.18%和727.39%。存货周转天数分别为51.7天、60.6天、54.2天和65.7天。

「不二研究」认为,叮当健康过于依赖药品及医疗健康业务,业务结构较为单一。虽然有意识的增加线下零售板块业务,但目前来看,线上直营依旧占据主导地位。总体来说偏向性较强。

据弗若斯特沙利文报告,2016年至2020年,即时到家数字药房市场以67.7%的复合年增长率自2016年的20亿元开始大幅增长,预计2030年将达到1380亿元,复合年增长率为24.3%。此外,预计数字零售药房市场上的即时到家数字药房的占比将从2020年的9.15%增加至2030年 的10.0%。

从数据来看,叮当健康所在的行业市场拥有不错的潜力,但与此同时也意味着更激烈的竞争,甚至已有京东健康(06618.HK)和阿里健康(00241.HK)等已上市的行业巨头。

据此前京东健康财报显示,2019-2021年,其收入分别为108.42亿元、193.83亿元和306.82亿元。同期,阿里健康财报显示,其收入分别为50.96亿元、95.96亿元和155.18亿元。

净利润方面,2019-2021年,京东健康分别为-9.72亿元、-172.34亿元和-10.74亿元;阿里健康分别为-8194.90万元、-658.60万元和3.49亿元。

综合以上分析,叮咚健康较逊色于京东健康和阿里健康。

虽然在行业巨头的衬托下,叮当健康优势并不明显,但这也不妨碍它有着不少粉丝。曾有消费者向「不二研究」表示,叮当健康在一定程度上满足了他们对于便利性的需求,尤其是在自己不方便出门或者“懒癌症”犯了的时候。加之疫情反复的影响,即时药房给予了很大的帮助。

▲图源:pexels

「不二研究」认为,大健康行业市场潜力的另一面,是行业巨头的威慑,以及拥挤的赛道。虽然目前叮当健康已有不少用户,但相比大企业来讲,依旧略显逊色。

面临内部结构失衡,叮当健康正在做出积极的调整,但过程略显“烧钱”。

从招股书数据分析,不难看出叮当健康正在对其内部业务进行结构分布和渠道分配的整合,但对比观察其高额的成本和不断扩大的净亏损,显然叮当健康尚未能找到盈利的平衡点,处于优化的过程中。

随着线下渠道的展开,叮当健康或许能迎来新的发展,具体还要看其未来市场表现。

数字药房的市场潜力是大健康行业的一大趋势,但持续“烧钱”的成本,加之不断增加的亏损,叮当是否能够撑到黎明到来之时,享受后面的曙光?二度冲击IPO的叮当健康能否博得资本市场的青睐?

或许,它能在未来能讲出新故事。

本文部分参考资料:

1.《叮当健康再闯港交所,投资者会“买单”吗?》,异观财经

2.《叮当健康时隔9个月再递表,超8亿营销开支挤压净利润,自营平台增长迟缓先发优势逐渐减弱》,蓝鲸财经

3.《叮当健康再冲刺上市:“无理由”开处方,烧钱换量难言长久》,贝多财经

作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

健康

市场

研究

分别为

业务

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。