饮鸩止渴的大搜车还能跑多久?互联网+

汽车融资租赁模式的成功原因在于降低了用户使用金融服务购买汽车的准入门槛,2018年国内汽车金融市场规模突破万亿,的融资租赁模式确实是在消费者需求痛点之下对汽车金融的创新。

“一成首付弹个车”,“让每一个有梦想的奋斗者都拥有一辆车”。

点开弹个车的官网,黑底黄字的SLOGEN赫然在目,屡试不爽的情怀式的营销再加上年轻人对拥有人生第一辆车的渴望,总能触动某个奋斗在城市中却又囊中羞涩的青年。而“一成首付”的诱惑力不亚于一位身着比基的窈窕淑女对一位气血方刚的小伙子说:“只要998”的诱惑。

诱惑足够大,无法遏制的欲望则成为噩梦的开始,当年轻人身陷囹圄想要回身上岸之时,却发现已然深入泥潭。

无法控制的欲望是“罪恶”无疑,但赤裸裸的诱惑又何尝不是呢?

2016年始,金融行业内的新物种“融资租赁”模式开始融入汽车金融领域,据天眼查显示,近年来汽车融资租赁的企业数量以及达到5万多家,其中不乏蔚来、瓜子、大搜车这样的大公司,而弹个车则是大搜车集团旗下的子公司之一。

2018年9月3日,大搜车获得了5.78亿美元的F融资,与此同时,据公开信息显示,截至2018年年底,弹个车已经在全国落地超过5500家社区店,覆盖全国2079个区县。

大搜车之所以能取得如此规模的发展,与2016年左右汽车金融赛道的升温不无联系,近年来,在消费升级、互联网金融快速发展等多重因素的影响下,汽车金融需求市场得到快速释放。公开数据显示,截止2017年末,汽车金融业务贷款余额已达到6688亿元,同比增长28.39%。

而据前瞻产业研究院的数据显示,2018年国内汽车金融市场规模突破万亿,与此同时随着市场的开放和征信系统的完善,融资租赁公司、互联网金融公司、互联网保险公司入局,赛道火热之下大搜车获得数轮融资的原因也就不难理解了。

饮鸩止渴式的扩张还能持续多久?

2018年以来,车市逐渐遇冷,汽车市场的增长红利期一去不返,下行压力下行业企业增长困境初现,而存量时代下,虽然融资租赁模式下仍存在深入挖掘存量需求的可能,但融资租赁模式带来的“高收益”也同样存在着饮鸩止渴式的风险。

疑似大搜车用户在聚投诉官网截图

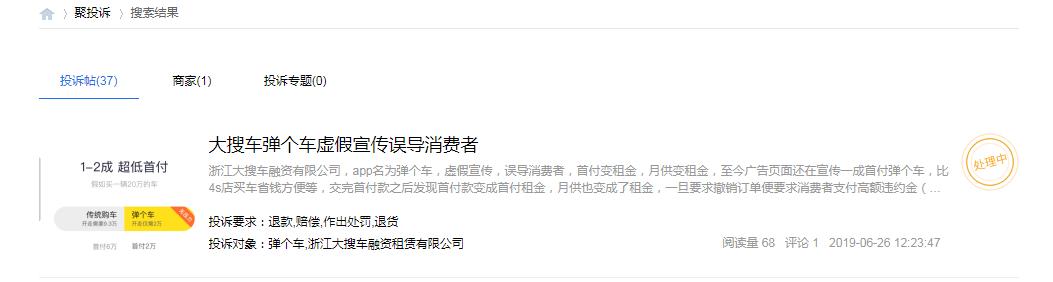

据国内互联网投诉平台“聚投诉”官网显示,自2019年6月13日至2019年6月26日,关于大搜车以及其旗下业务弹个车遭到用户投诉达10次,其中除了关于“涉嫌虚假宣传”的投诉外,也有疑似买到“事故车”的用户投诉。

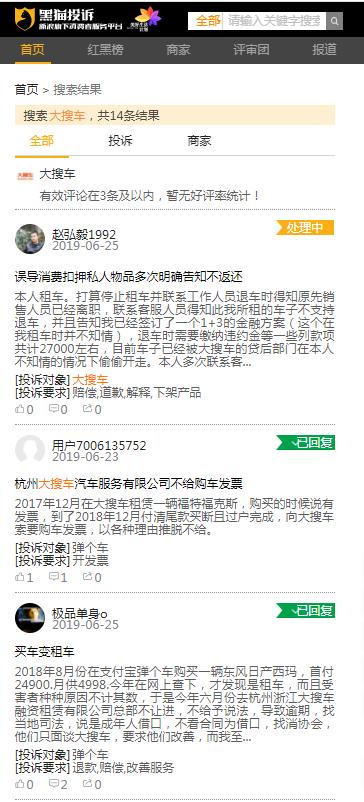

而在另一家互联网投诉平台上,也有疑似弹个车用户关于“买车变租车”的投诉。

疑似弹个车用户投诉“买车变租车”

无独有偶的是,据国内汽车媒体平台“汽车之家”在2019年2月1日报道,李先生通过弹个车租了一辆JEEP自由光,据李先生称当时增送有价值30万元的保险,用车期间,李先生出了一次事故,产生的1万多费用由保险公司报销。今年年初,李先生在一年租期到期后,选择退车,却被告知,要额外支付当时车辆的出险费用。

而此前,据蓝鲸TMT报道“0-1成超低首付、送一年保险”等宣传语涉嫌虚假宣传,据《汽车贷款管理办法》,汽车贷款首付比例不得低于20%。因此抛开宣传是否与实际情况属实不讲,其广告语本身就已经涉嫌违法。

而这一系列问题丛生的根本原因则在于其“饮鸩止渴”式的盈利模式。

汽车融资租赁模式的成功原因在于降低了用户使用金融服务购买汽车的准入门槛,从而获取新的用户增长,与此同时,由于传统汽车金融渠道审批放款门槛较高,因而“低首付、快审批”的“融资租赁模式”实际上降低了汽车金融的门槛,从而催生高利润率下的快速增长。

以知乎某用户的分析为例,以2018款迈腾280TSI DSG越享型为例:官方指导价19.79万;首付1.97万,手续费4000元;第1年12期,月供4498元;尾款160500元;尾款36期,月供5564元。

如果全款购买,成本如下:裸车17万(终端实际售价),加上购置税、保险、手续费等,大概19.5万。

如果最终选择尾款购车,那么弹个车方案相当于提供了1年期贷款。1年的实际贷款金额,可以理解为全款买车所需金额与弹个车方案首付的差额,即19.5万-1.97万-0.4万=17.13万。还款方式则是12期月供加上尾款。实际利率为25.92%;如果1年后选择分期购车,那么弹个车方案相当于提供了4年期贷款。实际利率为20.1%其中,后3年实际利率为15%。

在这一模式下,“以租代购”看起来就像是一种获取利润的金融工具,因而,“金融获利”成为汽车融资租赁模式下的主要盈利方式,而作为商品价值的车价中的溢价则显得无关紧要,因而售后问题丛生“广告虚假宣传”等问题也就不难理解了。

事实上,汽车作为具有耐用品属性的高价值工业产品,其销售市场本身就不适合“资金盈利”的金融模式,作为整个汽车产业的前端,汽车销售市场的健康发展影响着整个汽车产业的健康发展,而“一锤子买卖”的汽车融资租赁模式下混乱的市场规则以及问题丛生的现状将极大的挫伤消费者的信心,透支消费者的信任。因而从本质上,其本身就具有明显的“不可持续”特征。

口碑传导下,大搜车的柠檬市场之困

在“融资租赁”的金融外衣下,以“金融获利”催生的低首付模式实际上正在将整个汽车销售市场引入“柠檬市场”的困境。一方面,“低首付”诱惑下,更容易在存量时代获客,另一方面,“劣币驱逐良币”的服务体验趋使消费增加对整个行业不信任感。长此以往无异于“自砸招牌”。

另外,诞生于“轻资产运营”逻辑中的大多数互联网企业在进入某个传统领域时始终采取“以规模换市场”的初期战略,在这一方面也不例外,但在重资产重运营的汽车市场中,竞争力的核心在于对品质的把控已经对供应链条的掌控能力。

在整个汽车后市场的产业链条中,由于主机厂以及配件生产厂商绝对掌握行业话语权的原因,任何试图进入汽车后市场的互联网企业都无法规避传统4S店和供应链管理的问题。由于汽车厂商与传统4S店的利益一致性(主机厂的销量需要依靠销售渠道实现),以大搜车为代表的第三方企业实际上处于产业链的底端,因而天生有着“弱体质”属性。

在柠檬市场中,作为第三方的汽车服务企业的“弱体质”属性带来的负面效应会逐渐增强,以“金融获利”为驱动的商业模式则是其最本质的反映。

存量时代下,汽车前市场的红利已经逐渐消失,后市场价值逐渐增长,而“一锤子买卖”的融资租赁模式下的“混乱”对于后市场影响也不可忽视。

实际上,在汽车后市场中,大搜车虽已获得数轮融资,但也面临着来自途虎等竞争对手的压力。而弹个车等汽车金融业务口碑的压力传导至后市场之后,大搜车面临的竞争局面则更加严峻。

尾声:

国内的汽车后市场是一个及其罕见有着万亿规模的柠檬市场,一方面国内数量巨大的汽车保有量决定了庞大规模的刚性需求,另一方面由于柠檬市场的行业特性又有着许多难以解决的需求痛点。

不可否认“以租代购”的融资租赁模式确实是在消费者需求痛点之下对汽车金融的创新,但如果这种创新是以透支消费者信任为代价的话则难免有些本末倒置,对于大搜车而言,如何妥善解决其旗下弹个车业务带来的“负面影响”不仅关乎其汽车市场业务的可持续发展,也关乎其整个集团的企业形象。

科技自媒体刘志刚,订阅号:互联网江湖,微信号:13124791216,转载保留作者版权信息,违者必究。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。