连锁机构“输氧”成功?新氧,没有表面那么风光观点

新氧的崛起,本质上是互联网流量生意的胜利。

“低价牌”还会继续打吗?

近日,新氧交出了一份看似“输氧”成功的2025成绩单:

全年总收入15.23亿元,同比增长约3.9%;

第四季度营收达到4.61亿元,创下单季度收入历史新高;

连锁业务收入暴增205%,首次贡献了超过50%的营收;

新氧青春诊所门店数量增至49家,成为中国规模最大的轻医美连锁机构;

……

一连串高增长数字,表明2025年新氧完成了关键换挡。

但,细扒财报数据却发现,新氧,远没有表面看着这么风光。

高毛利的平台业务“大跳水”

新氧的崛起,本质上是互联网流量生意的胜利。

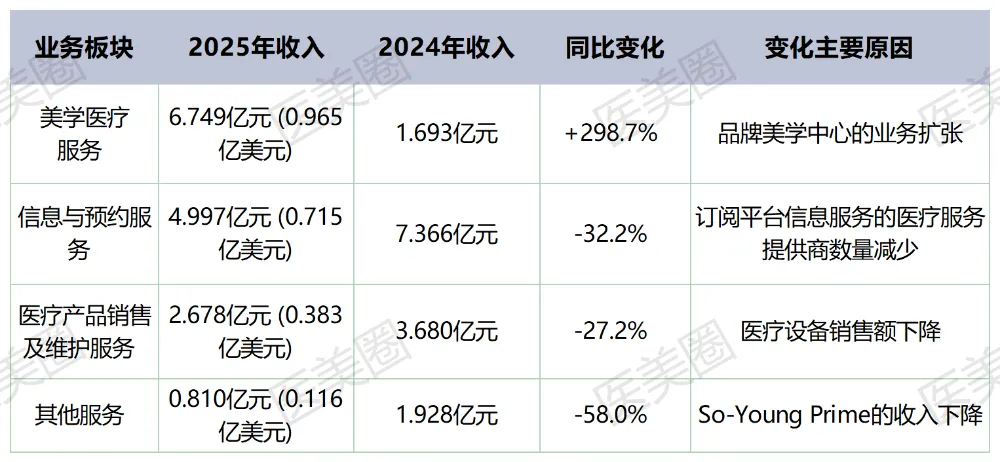

其传统的“信息与预约服务”,曾因其轻资产、高毛利的特性(毛利率一度超90%),被视为新氧的“现金牛”和利润压舱石。然而,2025年的财报显示,这块基石正在以惊人的速度崩塌。

数据来源:新氧

从上表中,可以看出,新氧总营收的增长完全是由线下连锁业务拉动,而原有的线上平台及其他业务线则全面下滑。若剔除新开拓的线下业务,新氧的整体营收将呈现显著的负增长。

平台业务收入“大跳水”的背后,是内外交困的双重挤压:

外部,流量城池遭遇巨头“围堵”。 阿里健康、美团等综合平台凭借其庞大的全域流量和成熟的本地生活服务生态,大举进军医美领域,对垂直平台形成了强大的分流效应。

与此同时,抖音、小红书等内容平台则通过直播、短视频种草,重构了医美消费的决策链路,让机构看到了更精准、更高效的获客路径。新氧作为垂直社区的流量优势与枢纽价值,在被不断稀释。

内部,“裁判员下场踢球”引发信任危机。更深层次的危机来自于新氧自身的战略转身。当平台方亲自下场开设“新氧青春诊所”,与平台上原有的入驻机构形成直接竞争时,其“裁判员”角色的中立性与公信力便遭受严峻考验。

这种“既当平台又做选手”的模式,动摇了合作机构的信任根基。

要知道,B端客户与C端用户的同时流失,会形成一个致命的恶性循环:机构减少导致平台可选择性下降,用户体验变差加速用户离开;用户流失又进一步降低平台对机构的吸引力。

高毛利业务的萎缩,不仅直接拉低了公司的整体盈利水平,更意味着其赖以生存的轻资产、高杠杆的互联网商业模式已然失效。新氧不得不寻找新的故事,而这个故事,异常沉重。

低毛利的连锁业务仍在“烧钱”

与线上业务的颓势形成鲜明对比的,是新氧线下医美诊疗服务的爆炸式增长,这撑起了财报所有的增长光环。

然而,商业的真相从不存在于单一的增长曲线里。线下医美是典型的“重资产、强运营、慢回报”的苦生意。

财报无情地揭示了新氧业务转型的代价。首先,是整体毛利率的下滑。2025年第四季度,新氧的整体毛利率为44.4%,而去年同期高达58.5%。核心原因在于,贡献一半以上收入的线下业务,属于低毛利重资产。

毛利率的快速下探,清晰印证了新氧线下连锁所坚持的“高性价比”路线。随之而来的市场追问是:这条路的盈利底线究竟在何处?

随着线下业务占比持续提升,新氧整体毛利率将继续承压,未来盈利的改善将完全依赖于单店运营效率提升与规模效应所带来的毛利率修复。

数据来源:新氧

其次,是运营费用的持续高压。尽管新氧通过提升人效等方式控制了管理费和研发费,但为支撑线下扩张的销售与市场费用仍在增长。更重要的是,线下业务本身就是一个“吞金兽”。2025年,新氧收入成本高达7.96亿元,同比激增40.2%,其中绝大部分增长来自线下诊所的物料耗材、人员薪酬等直接成本。

截至2025年末,新氧现金及等价物为9.36亿元,较年初减少了约3.1亿元,财报明确解释“主要由于对品牌美学中心的投资增加”。

最关键的警报来自于核心经营亏损的急剧扩大。尽管报表上的GAAP净亏损因去年计提了巨额商誉减值而显得“收窄”,但剔除所有非经常性项目后,反映真实经营表现的Non-GAAP净亏损,从2024年的区区470万元,暴增至2.17亿元。

这个数字赤裸裸地揭示: 当前线下业务的增长,还是一种“烧钱换规模”的增长。

当然,新氧并非在做无谓的烧钱。其单店运营模型已显现出积极的“造血”信号。

2025年第四季度,49家新氧青春诊所门店中,39家实现正向现金流,25家实现店端盈利。

然而,“单店盈利”与“公司整体盈利”之间存在着巨大的鸿沟。

目前,新氧仍有多数门店处于爬坡期和成长期,它们持续消耗着成熟门店产生的现金流以及总部资源。管理层或将整体盈利的希望寄托在“规模效应”上——当盈利门店数量形成绝对优势,便能覆盖总部的开支和新增门店的培育成本。

但资本市场的问题很直接:这个临界点在哪里?在现金储备持续消耗的背景下,新氧的“烧钱”模式,能支撑其跑赢盈亏平衡点吗?

2026低价牌继续?

新氧CEO曾公开表示,2026年公司经营目标是实现单季度集团整体盈利。

据年报披露,2026年新氧计划新增门店不低于35家,重点加密一线与核心城市群,同时推进优质二线城市。

对于2026年第一季度,新氧预计美学医疗服务收入将在2.680亿元(3830万美元)至2.780亿元(3980万美元)之间,较2025年同期增长171.2%至181.3%。

而实现增长的商业武器之一,很可能仍是其在2025年已频繁使用的“低价牌”。

通过供应链整合、产品定制、集中采购以降低药械成本,结合标准化服务流程与更低的运营成本,新氧将会在保证微利的前提下,推出极具价格竞争力的轻医美套餐,以撬动更庞大的大众市场。

这套打法一旦在更多城市铺开,很可能引发行业的“内卷”式反应。面对拥有资本和规模优势的连锁品牌的价格攻势,区域性中小型医美机构将被迫应战,从而将整个行业拖入以成本控制和运营效率为核心的新竞争维度。短期看,消费者可能获益;长期看,行业加速洗牌,市场集中度有望提升。

然而,新氧的“低价牌”能否成功,不仅取决于其自身的成本控制与单店模型跑通速度,更取决于一个关键平衡:能否在价格竞争中,牢牢守住医疗安全的底线与服务的品质。医美终究是医疗行为,一旦陷入“低质低价”的恶性循环,将摧毁品牌根基,引发不可逆的信任危机。

新氧的这场转型,无疑是一次面向未来的战略豪赌。

它赌的是中国医美市场从“卖方市场”转向“买方市场”,赌的是高性价比能够激活庞大的潜在消费市场。

无论结果如何,新氧掀起的这场价格战与模式革命,已经深刻地搅动了医美行业的一池春水。

它迫使上游厂商反思定价策略,促使中小机构思考生存之道,也让更多消费者看到了医美消费大众化的可能性。这场战役的终局,或许将重新定义中国医美市场的未来形态。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。