6.9万条投诉背后,玖富万卡为何深陷暴力催收与逾期陷阱?观点

“没逾期被骚扰,想还款却无门”,这句来自用户的吐槽,正精准戳中玖富万卡的合规痛点。截至 2026 年 5 月,黑猫投诉平台数据显示,玖富万卡累计投诉量已突破 6.9万条,让这家老牌助贷平台的乱象彻底暴露在公众视野中。

“没逾期被骚扰,想还款却无门”,这句来自用户的吐槽,正精准戳中玖富万卡的合规痛点。截至 2026 年 5 月,黑猫投诉平台数据显示,玖富万卡累计投诉量已突破 6.9万条,让这家老牌助贷平台的乱象彻底暴露在公众视野中。

从关闭还款通道致用户被动逾期,到第三方催收骚扰恐吓、围攻单位,多重违规操作叠加,折射出的不仅是平台运营漏洞,更是消费金融行业合规底线的失守。

打开黑猫投诉平台,玖富万卡的投诉页面俨然成为 “维权重灾区”,69200 余条投诉中,暴力催收、还款通道关闭、高息收费三大问题占比超八成。不少用户反映,平台会故意关闭还款通道,或只扣本金利息、单独拖欠 “咨询服务费”,导致用户明明银行卡余额充足,却被系统判定逾期。

有用户投诉称,2026 年 5 月 16 日主动还款时,平台仅扣除部分款项后便显示 “维护中”,后续无法操作,客服电话始终无人接听,最终被强行逾期。此类操作并非个例。

近 30 天超 1300 条投诉里,超半数涉及 “平台故障致逾期”“客服失联不处理”,用户逾期后不仅要承担高额违约金,征信记录还会受损,维权却屡屡碰壁。

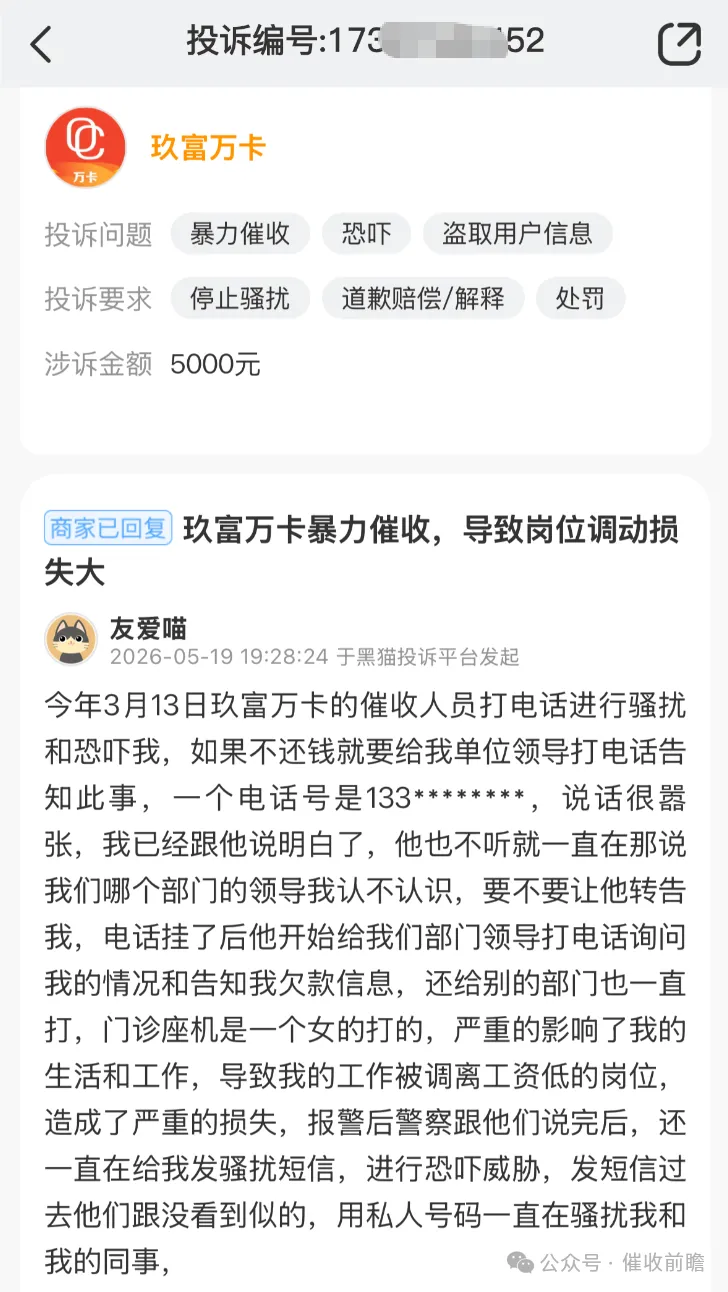

比被动逾期更恶劣的,是无底线的暴力催收。大量用户爆料,玖富万卡委托的第三方催收公司,在可联系到本人的情况下,疯狂骚扰用户家人、单位同事及领导,甚至发送恐吓短信、恶意造谣污蔑。有用户因逾期被催收人员致电单位,捏造 “欠钱不还、恶意失联” 等不实信息,导致其被单位停职调查,工作彻底停滞。更有甚者,催收团队非法获取用户社保信息、通讯录权限,采用 “连坐式” 骚扰,从家人朋友到公司客户,无差别轰炸,严重摧毁用户正常生活与社会声誉。

深挖乱象根源,玖富万卡的违规操作早已形成 “产业链”。作为玖富旗下核心助贷产品,其由厦门富诚融资担保有限公司与广西万卡人工智能科技联合运营,而前者早在 2026 年 1 月就因 “登记住所无法联系” 被列入经营异常名录,担保增信环节完全失效,用户维权陷入 “无主体可追责” 的困境。同时,平台暗藏高息收费套路,表面利率合规,实则通过捆绑会员费、担保费、咨询费等隐性费用,将综合年化利率推至 24% 以上,部分用户实际利率甚至突破 36% 的法律红线。还有用户借款到账后被瞬间划扣高额保费、服务费,实际到手金额远低于合同金额。

更值得警惕的是,催收行业 “畸形模式” 在玖富万卡身上体现得淋漓尽致。第三方催收采用 “低底薪 + 高提成” 的薪酬机制,倒逼催收人员突破合规底线,用骚扰、恐吓等极端手段逼债。而责任链条的层层外包,让平台、担保公司、催收公司形成 “甩锅闭环”—— 用户投诉时,平台称 “催收是第三方行为”,催收公司称 “受平台委托”,最终用户投诉无门、举报无路。黑猫投诉数据显示,玖富万卡投诉处理率不足 10%,大量投诉长期处于 “商家处理中” 状态,无实质解决方案。

从 P2P 暴雷到助贷转型,玖富的合规争议从未停止。2020 年,玖富普惠 P2P 平台全面逾期,借贷余额高达 319 亿元,涉及 34 万出借人;如今,玖富万卡的 6.9 万条投诉,再次将其推至舆论风口。一边是用户权益被肆意践踏,逾期、失业、声誉受损;一边是平台依靠违规操作持续获利,失联、甩锅、拒不整改。当消费金融沦为 “收割工具”,当合规底线被反复踩踏,受损的不仅是用户,更是整个行业的公信力。

6.9万条投诉,不是冰冷的数字,而是数万用户的血泪维权史。玖富万卡的乱象,是消费金融行业野蛮生长的缩影,也为监管敲响警钟:助贷行业不能成为违规 “法外之地”,高息放贷、暴力催收、信息泄露等行为必须被严厉整治。而对于平台而言,合规不是选择题,而是生存题 —— 靠收割用户获利的模式注定走不长远,无视用户权益、漠视合规底线的企业,终将被市场与用户抛弃。

未来,消费金融行业该如何平衡盈利与合规?用户权益该如何得到切实保障?这些问题,不仅需要监管部门出手整治,更需要平台回归金融初心,守住合规底线。毕竟,金融的本质是信任,失去信任,再庞大的平台也终将崩塌。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。