业绩增长背后,宁波银行“不良”双增快讯

上半年,宁波银行录得营收、净利双增的成绩,不过,公司的营收增速较前些年有所放缓,问题出在非利息收入方面。

上半年,宁波银行录得营收、净利双增的成绩,不过,公司的营收增速较前些年有所放缓,问题出在非利息收入方面。另外,宁波银行上半年的不良贷款、不良贷款率均较年末有所增长,也是值得注意的。

业绩增长背后

宁波银行是一家区域性上市银行,2007年7月19日成功在深交所上市,截至今年6月30日,公司共有16家分行、19家一级支行及1家资金营运中心,分行遍布北京、上海、深圳、杭州、南京、苏州、无锡、温州等地,全行员工2.7万人。

截至6月末,宁波银行总资产同比增长9.9%至2.6万亿,而在2017年,该数据为1.03万亿元,可见公司近年来的资产规模增速迅猛,与资产攀升成正比的是,公司的负债从2017年9748.36亿元飙升至上半年末的2.35万亿元。

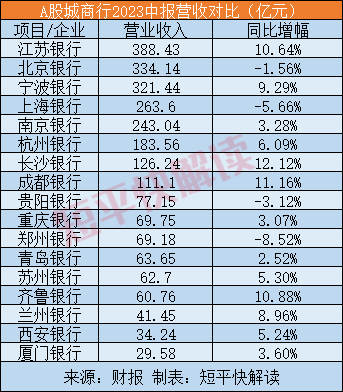

营收方面,宁波银行近年来实现规模的快速扩大,从2018年289.3亿元猛升至2022年的578.79亿元,年复合增长率高达18.93%,其中2022年营收同比增幅为9.67%,增速创下近五年新低。

今年上半年,宁波银行实现营业收入321.44亿元,同比增长9.29%,增速仍然未回到“十位数”。

对比同行,17家城商行中报营收增速在“十位数”银行有4家,包括江苏银行、长沙银行、成都银行、齐鲁银行,同比增幅分别为10.64%、12.11%、11.16%、10.88%,而宁波银行营收增速排在第五。

据短平快解读了解,上半年,宁波银行利息净收入、非利息收入分别为201.78亿元、119.66亿元,前者同比增长16.62%、后者同比下滑1.18%。显然,非利息收入的下滑影响了宁波银行的整体营收。

分析来看,宁波银行非利息收入当中的手续费及佣金净收入同比增长1.3%至35.9亿元,而其他非利息收益同比下滑2.21%至83.76亿元。

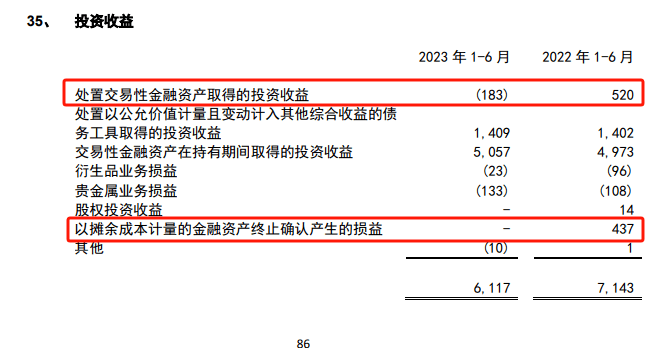

投资收益、公允价值变动是宁波银行其他非利息收益的重要构成部分,中报的收入均出现了下滑,分别为61.17亿元、18.53亿元,其中投资收益同比减少10.26亿元,降幅14.36%,主要系处置交易性金融资产取得的投资收益、以摊余成本计量的金融资产终止确认产生的损益同比减少所致。

实际上,导致宁波银行2022年营收增幅放缓的源头是非利息收入,同比仅增长1.4%至203.58亿元,其中手续费及佣金收入、其他非利息收益分别为74.66亿元、128.92亿元,前者同比下降9.63%,后者同比增长9.12%,而投资收益同比减少12.3亿元至113.01亿元。

净利方面,宁波银行近年来归母净利润增长迅猛,从2018年111.86亿元猛增至2022年230.75亿元,年复合增长率高达19.84%,其中2022年同比增速为18.05%。

今年上半年,宁波银行归母净利润为129.47亿元,同比增长14.9%。

对比行业,据国家金融监督管理总局,商业银行上半年累计实现净利润1.3万亿元,同比增长2.6%。

对比同行,17家城商行中江苏银行、杭州银行、成都银行、苏州银行的归母净利润增速均在20%以上,分别为27.2%、26.29%、25.1%、21%,另外,还有多家城商行归母净利润增幅超过宁波银行,例如青岛银行、齐鲁银行等等。

总体来讲,宁波银行中报业绩在同行中还是数一数二的,但对比自身以往数据,则稍有不如,后续情况则有待进一步观察。

“不良”双增

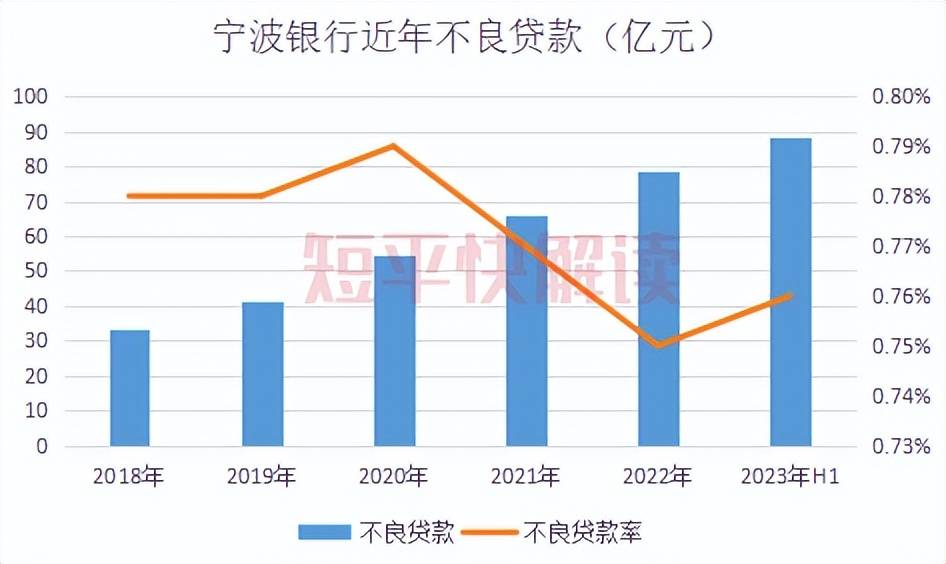

上半年,宁波银行的信贷规模平稳增长,贷款总额11686.6亿元,较上年末增长11.73%,不良贷款88.58亿元,较上年末增长12.9%,不良贷款率0.76%,较上年末上升0.01个百分点。

拉长时间维度来看,伴随着贷款规模的扩张,宁波银行的不良贷款从2018年的33.58亿元上升至2022年末的78.46亿元,不过,公司的不良贷款率总体保持在较低水平,自2020年到0.79%之后,开始了连续两年下滑,分别为0.77%、0.75%。

据短平快解读了解,上半年,银行业金融机构的不良贷款率为1.68%,较年初下降0.08个百分点;对比17家城商行,成都银行的不良贷款率为0.72%,宁波银行、杭州银行的不良贷款率均为0.76%,处于较低水平。

值得指出的是,大部分城商行中报的不良贷款率较年初有所下滑,而宁波银行、贵阳银行的不良贷款率则较年初有所上升,后者上升0.02个百分点。

按五级分类来看,宁波银行中报的不良贷款主要集中在可疑类,较年初增长41.29%至50.2亿元,而次级类、损失类分别为22.82亿元、15.56亿元,均较年初有所下降。

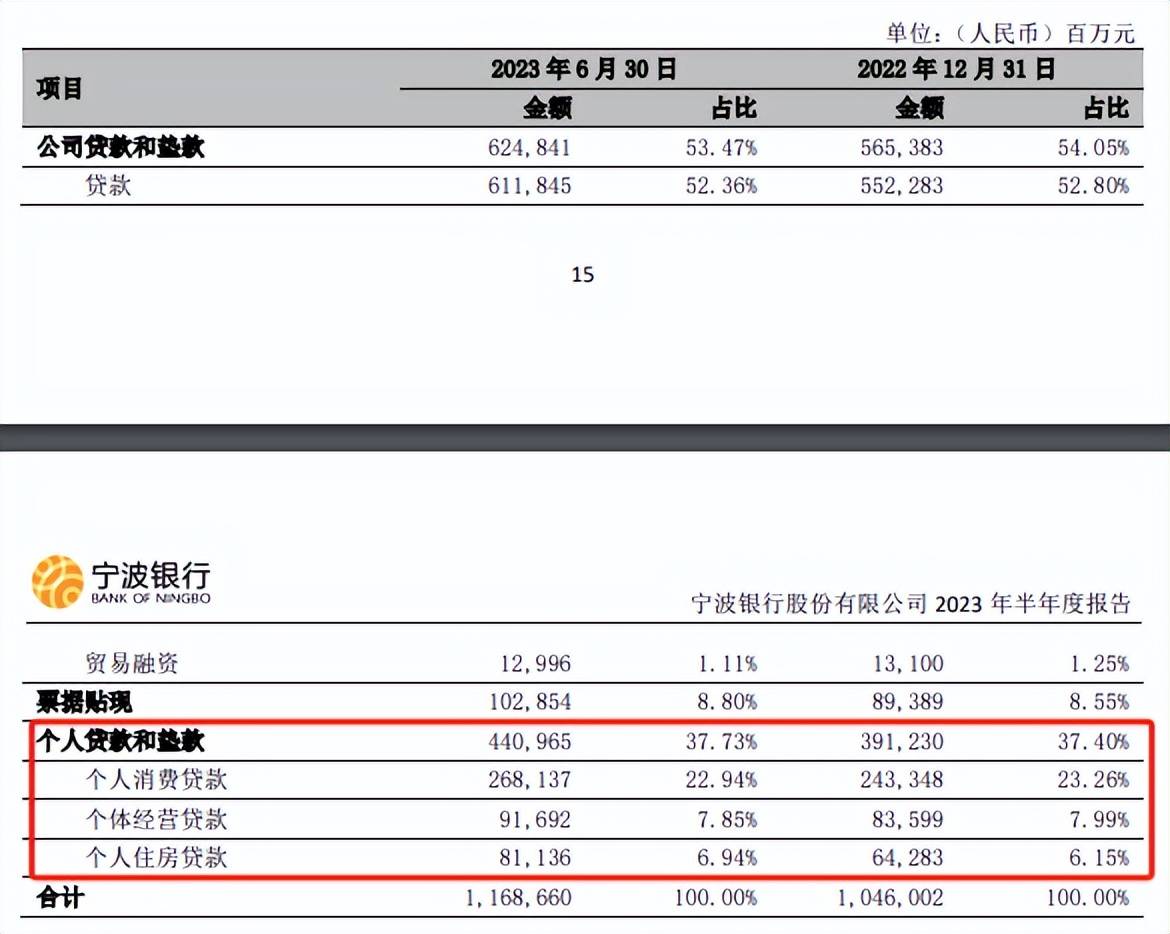

对公业务方面,宁波银行上半年的公司贷款和垫资为6248.41亿元,不良贷款23.17亿元,主要集中批发和零售业、制造业、房地产业,不良贷款分别为7.26亿元、7.14亿元、2.68亿元,不良贷款率分别为0.64%、0.4%、0.28%。

个人贷款方面,宁波银行的个人贷款和垫资为4409.65亿元,但不良贷款高达65.41亿元,对应的不良贷款率为1.48%,较年初54.31亿元、1.39%有所上升。

分析来看,宁波银行的个人贷款主要集中个人消费贷款,高达2681.37亿元,另外个体经营贷款、个人住房贷款分别为916.92亿元、811.36亿元,但公司并没有指出上述贷款的不良贷款及不良率情况。

不过,宁波银行对信用卡业务进行了披露。截至6月末,公司新增信用卡发卡60.5万张,累计发卡546万张,信用卡不良率1.19%。

从拨备覆盖率看,宁波银行中报的数据为488.96%,较年初504.9%有所下降,该拨备覆盖率在诸多城商行中排在前列,仅低于杭州银行、成都银行、苏州银行,分别为571.07%、511.86%、511.85%。

需要指出的是,宁波银行近日收到大额罚单。

9月8日,因存在办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查等多项违法事实,宁波银行被国家外汇管理局宁波市分局给予警告,合计处罚款670万元,没收违法所得183.02万元,这要求公司管理层需要进一步加强内控,合规运营。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。