显示龙头京东方的“烦恼”:“屏之物联”战略下的转型挑战观点

未来,京东方能否进一步打通“1+4+N+生态链”的业务协同壁垒,将技术优势转化为持续的盈利增长动力,在巩固高端市场份额的同时应对中低端市场竞争,平衡好短期业绩与长期战略投入的关系,将直接决定其“屏之物联”转型的最终成效,也考验着企业在复杂市场环境中的战略定力与执行能力。

出品:山西晚报·刻度财经

这份财报不仅折射出公司战略转型的阶段性成效,也暴露出其在行业竞争加剧、业务协同不足背景下的发展挑战,让市场得以窥见这家显示巨头在“第N曲线”探索中的机遇与困境。

全球显示龙头京东方继续霸榜。

截至2025年三季度,京东方在手机、平板电脑、笔记本电脑、显示器、电视主流应用领域出货量仍保持全球第一,奠定了业绩增长的基础。

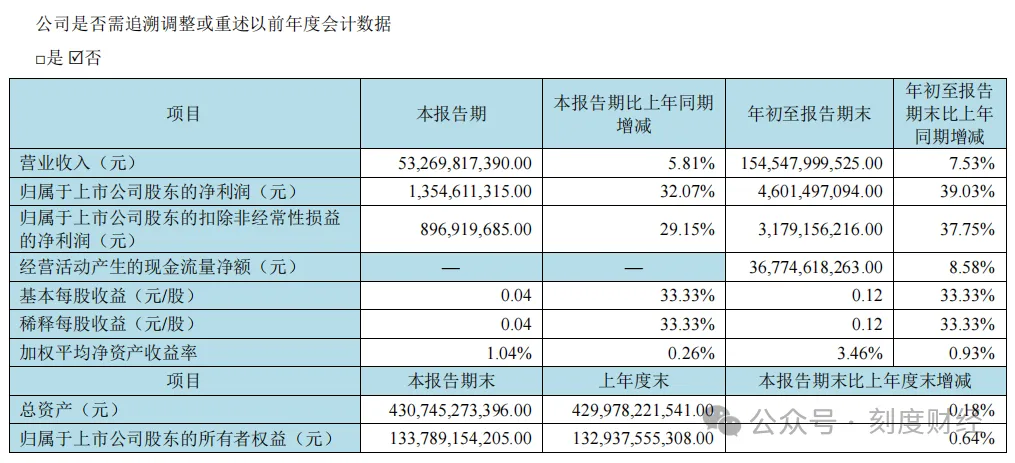

《刻度财经》翻看京东方10月30日发布的2025年第三季度财报发现,公司前三季度实现营业收入1545.48亿元,同比增长7.53%;归母净利润46.01亿元,同比大幅增长39.03%;扣非净利润31.79亿元,同比增长37.75%。

图源:京东方2025年三季度报告

其中,第三季度实现营业收入532.70亿元,同比增长5.81%;归母净利润13.55亿元,同比增长32.07%。扣非净利润8.97亿元,同比增长29.15%。

除显示器件业务外,物联网创新业务、传感业务、MLED业务、智慧医工业务、“N”业务(为智慧车联、智慧能源、工业互联等多个细分领域提供软硬融合、系统整合解决方案的业务)其他业务也为公司业绩做出了一定贡献。

这证明,京东方在“第N曲线”理论指导下,持续深化“屏之物联”发展战略的有效性,推动了传统业务与创新生态的同频共振。

然而,看似亮眼的业绩背后,却暗藏着依赖降本增效、核心业务增量不增利等多重隐忧。

这份财报不仅折射出公司战略转型的阶段性成效,更暴露了其在行业竞争加剧、业务协同不足背景下的发展挑战,让市场得以窥见这家显示巨头在“第N曲线”探索中的机遇与困境。

01

费用管控下的低质量业绩增长

营收和净利润的增长京东方最大的业绩亮点。

2025年前三季度,公司实现营业收入1545.48亿元,同比增长7.53%;扣非净利润31.79亿元,同比增长37.75%。第三季度实现营业收入532.70亿元,同比增长5.81%;扣非净利润8.97亿元,同比增长29.15%。

无论是前三季度,还是第三季度,公司的营收增速都远不及扣非净利润增速。

图源:京东方2025年三季度报告

究其原因,成本费用控制见效、资产减值损失大幅减少、经营效率提升,这三者共同推动扣非净利润脱离营收增速实现更快增长,但同时也印证了公司业绩增长质量有待进一步提高的问题。

资产减值损失成为影响京东方扣非净利润的核心因素。

报告期内,京东方因为“根据成本与可变现净值孰低法计提存货跌价减少”,导致资产减值损失同比大幅减少51%(从上年同期38.45亿元降至18.78亿元),降低了此前的利润压力,显著拉高扣非净利润增速。

图源:京东方2025年三季度报告

另一方面,公司的成本与费用控制有所成效。

尽管公司前三季度的营收仅增长7.53%,但通过控制综合成本,京东方依然实现了利润增厚。

数据显示,京东方前三季度的销售费用同比减少2.33%(从14.01亿元降至13.68亿元);财务费用同比微降0.70%(从12.43亿元降至12.34亿元)。

图源:京东方2025年三季度报告

营业成本虽然同比增长8.49%(从1219.07亿元增至1322.67亿元),略高于营收增速,管理费用同比增长3.44%,但结合“资产减值损失减少51%”,京东方的扣非净利润仍得到增长。

图源:京东方2025年三季度报告

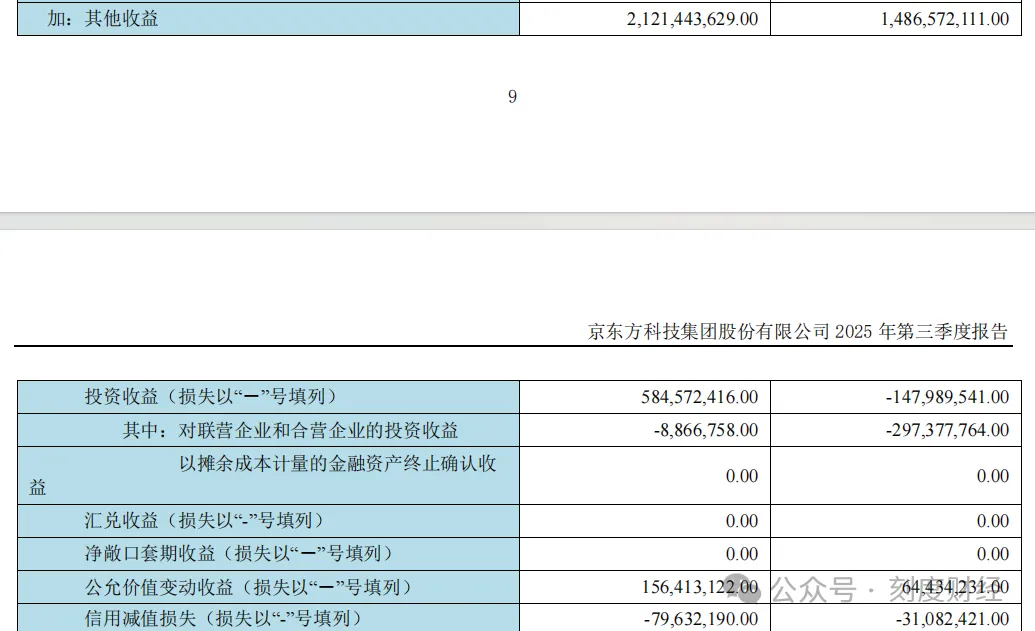

此外,与经营相关的金融资产公允价值变动收益以及与正常经营业务密切相关的政府补助增加,也推动了扣非净利润的增长。

具体来看,其他收益同比增长43%(从14.87亿元增至21.21亿元);公允价值变动收益同比增长142.86%(从0.64亿元增至1.56亿元)。

图源:京东方2025年三季度报告

虽然在当前的环境下,各大公司都在通过降本增效提高业绩,但鉴于京东方营收增速较低,这种过于依赖降本增效的方式并不利于公司的长期发展,且公司近年来全年研发费用占收入比例均在6%-7%之间,在行业竞争激烈的背景下很可能失去优势。

02

显示器件陷入增量不增利局面

京东方靠显示器件业务发家,这一项业务每年为京东方贡献80%以上的收入。

2025年,公司在显示器件领域围绕“巩固LCD龙头地位、突破OLED高端市场、布局新型显示技术”三大核心方向展开深度布局。

其中,京东方以“产能优化、产品升级、场景拓展”巩固优势,推动LCD业务向“弱周期、高盈利”转型,在OLED领域则以“柔性化、高端化、场景化”为发展核心。

但在2025年第三季度财报中,京东方在传感业务方面、MLED业务、智慧医工业务甚至创新业务方面,均披露了相关业绩的具体数据,唯独没有提及显示器件业务的收入情况。

仅提到作为显示领域龙头,截至2025年三季度,公司在手机、平板电脑、笔记本电脑、显示器、电视主流应用领域出货量持续保持全球第一。

图源:京东方投资者关系活动记录表

究其原因,OLED业务的推进过程似乎并不顺利。

虽然京东方在面对投资者提问时表示,公司第三季度OLED出货量约4000万片,预计全年实现双位数增长,但在整个行业供大于求且低端产品需求量增长的背景下,京东方在该领域正面临着一定的发展压力。

图源:京东方投资者关系活动记录表

在OLED业务上,尤其是柔性AMOLED领域,京东方已布局多年,构建起了产能规模和技术优势,主打中高端产品,且占比显著提升。在持续深耕的手机高端市场,推出折叠、滑卷、全面屏等多形态解决方案。

目前,该公司在柔性AMOLED领域已经全面覆盖手机主要Top品牌客户,几乎所有一线品牌的高端旗舰折叠机型都搭载了京东方的屏幕。

不过,中高端产品虽然能带来更丰厚的利润,但随着市场竞争越来越激烈且低端产品需求量上升,这使得京东方受到冲击。京东方在面对投资者提问时明确表示,上半年出货因此受到一定影响。

而据咨询机构数据,2025年OLED全球出货量约6.7亿片,预测明年有望提升至7.2亿片,同时低端Ramless产品将从今年预计的1.5亿片增加至1.8至2亿片,增量主要来自于低端市场。

图源:京东方投资者关系活动记录表

京东方只能在坚持通过产品创新匹配高端客户需求的同时,通过降本增效应对低端市场压力,这又将导致公司陷入增量不增利的局面。

03

“屏之物联”战略下的现金流压力

京东方早就意识到业务单一面临的风险,这几年,公司一直在寻求向其他领域发展,实现业务多元化。

在“第N曲线”理论指导下,持续深化“屏之物联”发展战略,以“1+4+N+生态链”架构为核心支撑,聚焦显示技术深耕与多场景价值延伸,同时强化创新、全球化与可持续发展,试图实现传统业务与创新生态的协同发展。

这一战略也确实在一定层面推动了京东方的发展。

作为全球显示产业龙头,京东方在半导体显示领域积累了三大核心竞争力,即半导体显示技术、玻璃基加工能力与大规模集成智能制造能力,这三大优势成为“屏之物联”战略拓展的坚实基础。

公司的LCD业务在手机、平板电脑、笔记本电脑等五大主流应用领域出货量持续稳居全球第一,同时通过UBCell高端解决方案、2117PPI超高分辨率VR面板等产品实现高端化突破,为战略提供稳定现金流与利润支撑。

OLED业务聚焦柔性折叠屏与LTPO高端技术路线,市场份额稳居国内第一、全球第二,第8.6代AMOLED产线提前落地进一步强化中尺寸市场优势。

MLED业务则形成“背光+直显”双增长曲线,电竞背光模组占据全球中高端市场主要份额,直显产品在文旅、商用场景实现规模化应用。

其ADSPro、f-OLED、α-MLED三大技术品牌持续引领行业迭代。

全产业链与生态协同能力进一步放大战略价值,通过并购整合中电熊猫产线、投资咸阳彩虹等完善产业布局,孵化京东方精电、华灿光电等创新业务独立上市,构建“器件-终端-场景”的价值闭环。

全球化布局也取得一定成效。

海外市场营收占比超50%,墨西哥、越南生产基地实现制造前置,6个区域营销平台覆盖20多个国家和地区,能够快速响应全球客户需求。

不过,京东方的多元业务协同与盈利平衡面临考验。

在“1+4+N+生态链”架构下,业务覆盖从核心显示器件到物联网细分场景,部分新兴业务如智慧医工、钙钛矿光伏等仍处于培育期,与核心显示业务的协同效应尚未完全释放,2025年上半年少数股东损益仍为负,反映部分子公司或联营企业经营效益有待提升。

大规模资本开支则导致公司现金流承压。

在战略推进过程中,京东方的第6代LCD产线、第8.6代AMOLED产线等高端产能建设,以及钙钛矿中试线、玻璃基封装试验线等新业务布局均需巨额资金投入。

2025年第三季度,公司的投资活动现金流净流出达316.74亿元,筹资活动现金流亦呈净流出状态,对资金统筹能力提出极高要求。

图源:京东方2025年三季度报告

另一方面,市场竞争与行业周期波动风险也不容忽视。

目前,显示行业已从规模竞争转向高附加值竞争,LCD领域面临行业产能退出与价格波动压力,OLED市场需应对三星等国际巨头的激烈竞争,MLED等新兴技术路线则面临技术标准不统一、成本下降不及预期的挑战。

此外,战略落地的运营与管理复杂度较高,全球多地生产基地与营销网络的协调、核心管理人员变动带来的衔接压力、研发投入与成果转化的效率平衡等,均对公司的精益运营与数字化管理能力提出更高要求,而部分创新业务如玻璃基封装、钙钛矿光伏等仍处于技术验证与产业化初期,市场接受度与盈利前景尚存在不确定性。

总体来看,京东方2025年三季度的业绩增长,是“屏之物联”战略持续推进与降本增效措施共同作用的结果,其在显示技术领域的深厚积淀、全球化布局的先发优势,为后续发展提供了有力支撑。

但不容忽视的是,核心显示业务增量不增利的局面、新兴业务培育期的盈利压力、大规模资本开支带来的现金流紧张,以及行业竞争与技术变革的双重挑战,仍是公司需要跨越的障碍。

未来,京东方能否进一步打通“1+4+N+生态链”的业务协同壁垒,将技术优势转化为持续的盈利增长动力,在巩固高端市场份额的同时应对中低端市场竞争,平衡好短期业绩与长期战略投入的关系,将直接决定其“屏之物联”转型的最终成效,也考验着企业在复杂市场环境中的战略定力与执行能力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。