寒冬突围:汽车之家寻找下一个增长点金融

用“稳”来形容汽车之家过去两个季度的表现,基本可以说得过去。但若放长时间来看,在汽车之家很“稳”的表现背后,其增长乏力的态势已经显现。

过去的一年,对所有行业来说都是个巨大的挑战,汽车业尤甚,作为与汽车业息息相关的汽车平台—汽车之家,自然也不例外。在疫情严重的Q1、Q2,汽车之家业绩受到重创,营收和净利润也都出现了下滑,这一情况直到Q3之后才有所好转,刚刚发布的Q4财报也基本延续了这一趋势。

用“稳”来形容汽车之家过去两个季度的表现,基本可以说得过去。但若放长时间来看,在汽车之家很“稳”的表现背后,其增长乏力的态势已经显现。

(配图来自Canva可画)

(配图来自Canva可画)

增长疲态已现

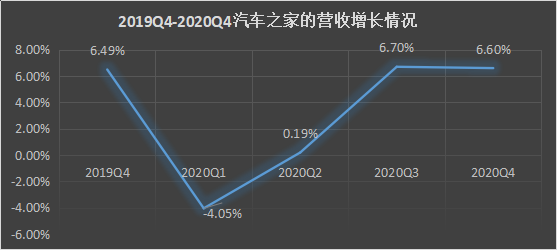

据汽车之家发布的四季度财报显示,2020年Q4汽车之家的营收为24.83亿元,同比增长6.6%;净利润为11.92亿元,同比增长3%。从财报数据不难看出,汽车之家的营收和净利润增速,均已降至个位数,增长乏力之态已经显现,拉长时间来看,这种情况则更加明显。

如上图所示,2019Q4-2020Q4汽车之家的季度营收增长率,分别为6.49%、-4.05%、0.19%、6.7%、6.6%,其低增长的态势已经形成。考虑到疫情影响,剔除掉受影响较大的2020Q1-Q2的增长情况来分析,其平均每季度同比6%的增长已经成为常态,而这种现状已经伴随着汽车之家维持了两年多的时间了。

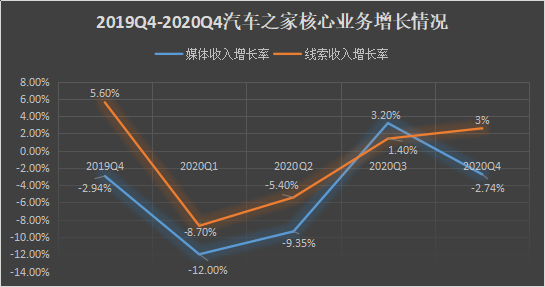

这从汽车之家的两大主营业务(媒体业务收入、线索收入)的表现,也可以看出这种趋势。据四季度汽车之家财报数据显示,汽车之家的媒体服务营收为10.293亿元,线索服务营收为8.469亿元。这一数据基本与上年同期基本持平甚至还略有下降,与前一季度也差别不大。

从整个媒体收入和线索收入的增长率来看,过去一年作为汽车之家核心业务的媒体收入和线索收入,也都保持在个位数增长状态。总的来看,无论是总营收还是主营业务营收,汽车之家都面临严重的增长困局。

与此同时,汽车之家的用户增长也出现了问题。据第三方数据机构QuestMobile的数据显示,汽车之家DAU从2019年11月至2020年10月,已连续12个月同比增长为负,其中有8个月同比下降超10%,个别月份下降还超过30%。这一关键用户指标的下滑,无疑对其当前正在推动的C端业务造成了不良影响。

吸金背后不乏隐忧

虽然总体增长势能不再,但汽车之家的盈利能力却依旧强悍。财报显示,四季度汽车之家调整后的净利润为11.92亿元,同比增长3%。值得注意的是,2020年以来,汽车之家“理财”的利息收入越来越多了。

根据雪球公布的汽车之家利润表显示,仅前三季度汽车之家的净利息收入就高达4.01亿,相比去年同期的3.52亿,增长了13.88%。更令人吃惊的是,汽车之家前三季度短期投资高达116.60亿,去年同期为104.50亿,同比增长了11.58%。

也就是说在汽车之家的净利润中,很大一部分都是来自于投资收益,而不是日常经营产生的收益,当前这种情况仍在延续。截至2020年12月31日,汽车之家拥有现金、现金等价物和短期投资人民币146.3亿元。据汽车之家预计,2021年一季度净营收将达到18.100亿元至18.400亿元,这意味着接下来汽车之家手里持有的现金还会越来越多。

那么,为何汽车之家在主业增长停滞的情况下,还在不断增加“理财”的投入,依靠利息吃老本呢?这或许与其当前面临的一系列挑战不无关系。

过去汽车之家和易车网两家汽车平台,几乎掌控了全部的线上汽车媒体资源,这使其每年仅靠媒体广告和线索收入,就可以获得非常丰厚的回报,但如今汽车之家想要实现这一切,已经变得越来越困难了。

一方面,快手、抖音等新兴平台的崛起,使其日渐发展成为新的流量聚集地,越来越多的汽车厂商开始选择在抖音、快手上投放汽车广告,相应的他们在汽车之家等垂直平台的广告投放就降低了;另一方面,以懂车帝为代表的新兴竞争对手,依靠其在流量和技术方面的优势,正在一步步蚕食掉汽车之家原有的市场份额和客户资源。这些因素的出现,客观上都影响了其后续的业绩增长。

创新业务仍未能挑大梁

为了寻求突破,近年来汽车之家又开始在自驾游、二手车、数据产品等创新业务上,进行广泛布局。

在新冠肺炎的冲击之下,产业数字化需求日益凸显,汽车之家积极顺应外界形势变化,借助其在AI、大数据和SaaS服务等方面的技术优势,帮助主机厂实现生产、经营和决策全流程数字化转型。据悉,2020年汽车之家已经与45家厂商签订数据产品服务,其中四季度就有超过17000家经销商,使用汽车之家的数据产品。

数字化的成果,也直接反映在了财报上。据汽车之家发布的财务公告显示,2020年第四季度其数据产品收入同比增长82.3%,全年数据产品收入同比增长70%,公司的数字化战略转型成果逐步得到了印证。

在二手车领域,汽车之家通过与二手车平台天天拍车合作,也进一步加强了其在汽车产业链上下游的影响力。2020年汽车之家通过认购优先股的方式,向天天拍车追加投资1.68亿美元,以加快其在二手车交易领域的布局。有业内人士猜测,汽车之家此举意在将平安在汽车金融领域的优势,与天天拍车在线上二手车交易上的优势协同起来,从而形成一个新的生态闭环。

在自驾游方面,汽车之家在2020年全年共举办了15场自驾游活动,帮助汽车品牌扩大其影响力。数据显示,2020年汽车之家的自驾游GMV达到5.1亿元,达到了2019年的5倍,增长强劲。在金融业务方面,其消费贷业务GMV也实现了同比20%的增长。

总的来看,汽车之家的创新业务已然取得了显著进展。不过,截止目前为止,这部分业务创造的营收仅为6.069亿元,还不足汽车之家总营收的25%,尚不足以挑起汽车之家营收的大梁。

海外or下沉,谁会是下一个增长点?

为了应对外部环境的挑战,汽车之家又将发力点,放在了具备发展潜力的海外市场和下沉市场。

在海外疫情爆发后,各国政府为帮助车市复苏、回暖,纷纷推出一系列刺激计划,但受线下关门影响,其真实效力大打折扣。以受疫情影响较大的欧洲市场和巴西市场为例,其汽车销量就下滑了20%。在此背景下,包括经销商、第三方服务商和车企,都对数字化形成了很强的需求。

而以汽车之家为代表的国内线上汽车平台,在疫情期间通过直播、云车展、VR全场景看车等营销渠道,积累了丰富的数字化经验,而这些经验完全可以复制到同样受疫情影响的海外市场。实际上,早在去年8月,汽车之家就在英国推出了YesAuto,该公司延续了国内汽车之家的成熟经验,尝试为当地消费者提供独立于品牌和经销商之外的信息渠道,由此不难看出,汽车之家对进军海外确有想法。

结合汽车之家自身的数字化经验来看,它完全有能力在海外复制国内模式。不过,鉴于海外越来越严的互联网监管政策和复杂的市场环境,其能否适应当地的市场环境仍需要时间检验。

除了进军海外市场之外,汽车之家还将目光聚焦到下沉市场的年轻人身上。比如,汽车之家专门推出了青少年频道“YOUNG”,一直在举办“走近大学”等活动,通过发布好看的、好玩的文章和视频,来吸引年轻消费群体的关注。

目前汽车之家在下沉市场推出的系列措施,效果已经在逐步凸显。根据QuestMobile发布的《2020年中国移动互联网年度报告》数据显示,目前汽车之家年轻用户的占比,已经排到了第一的位置上了,这无疑会对其未来的发展产生积极影响。

综合来看,相比进军海外市场的不可预测,笔者认为汽车之家在下沉市场的机会更大一些。未来伴随着下沉市场汽车销量的爆发,汽车之家有望迎来新一轮的发展机遇。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。