思必驰再闯关科创板:赛道优势稳!硬科技属性曾遭质疑,三年累亏超3亿、阿里持股18.3%降至5.42%、子公司资不抵债、估值异动多重隐患叠加观点

凭借全栈自研的端侧AI技术体系与国家级科创平台资质,思必驰在对话式AI细分赛道站稳了脚跟,技术壁垒扎实,产业化落地成果和头部客户资源都比较成熟。

图源:资料图

凭借全栈自研的端侧AI技术体系与国家级科创平台资质,思必驰在对话式AI细分赛道站稳了脚跟,技术壁垒扎实,产业化落地成果和头部客户资源都比较成熟。不过,公司此前IPO曾因硬科技属性存疑被上市委否决,如今二度冲刺科创板,据本次IPO招股书披露,企业身上仍叠加着不少待解隐患:持续的经营性亏损、核心子公司资不抵债、阿里系产业资本大幅减持、报告期内股权估值异常波动等,诸多经营与治理细节,也自然成了本轮上市审核的核心核查重点。

图源:上交所官网

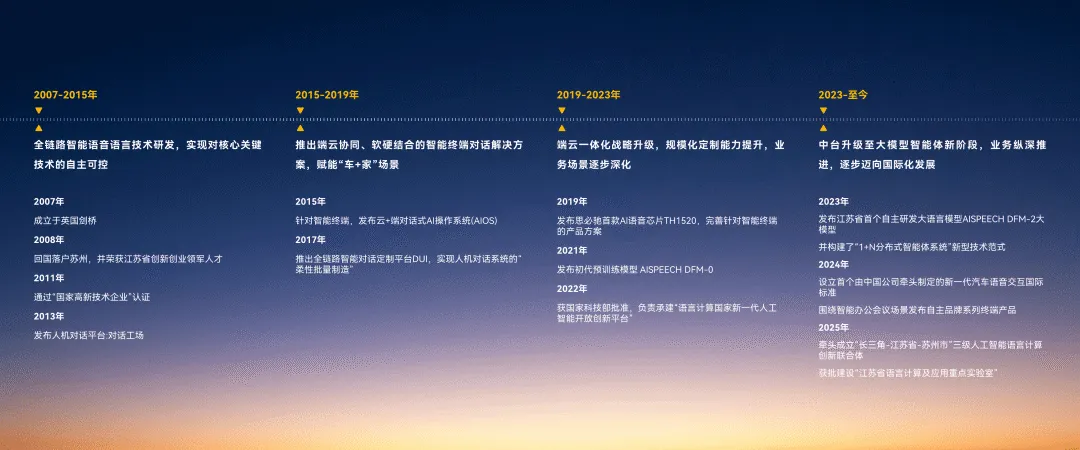

人工智能作为撬动新质生产力的核心产业,早已被纳入国家长期战略布局,“十五五”规划更是细化了端侧智能、智能体规模化落地的发展目标,AI硬科技企业的上市审核也愈发精细、规范。5月25日,思必驰更新科创板IPO申报材料,再度开启上市冲刺。公司多年深耕对话式AI与端侧智能赛道,业务布局贴合国家产业导向,经过长期技术迭代和市场打磨,已经搭建起自主可控的技术体系、标准化产品矩阵,也积累了规模化的落地经验,赛道成长性和技术创新性都十分突出。

图源:思必驰官网

结合招股书申报材料来看,思必驰的核心技术具备自主创新性和行业稀缺性,硬科技底色足够扎实。同时申报文件也如实呈现了科创企业成长阶段的典型特点:报告期尚未盈利、核心子公司存在经营压力、股权估值阶段性异动、募投侧重前沿技术研发等。这些细节,都是本轮IPO问询、现场核查及注册环节里,监管重点关注的常规内容。

政策红利高度契合:手握国家级科创资质,锚定端侧AI核心赛道

当下,人工智能持续助力实体经济数字化转型,各级政策持续为行业发展保驾护航。从顶层设计的《新一代人工智能发展规划》、落地推进的“人工智能+”行动,再到“十五五”规划对端侧智能、多模态交互、分布式智能体的重点部署,行业政策红利持续释放。随着各类智能终端加速智能化升级,端侧AI的市场空间不断打开,为赛道内的科创企业提供了稳定的发展土壤。

图源:思必驰招股书

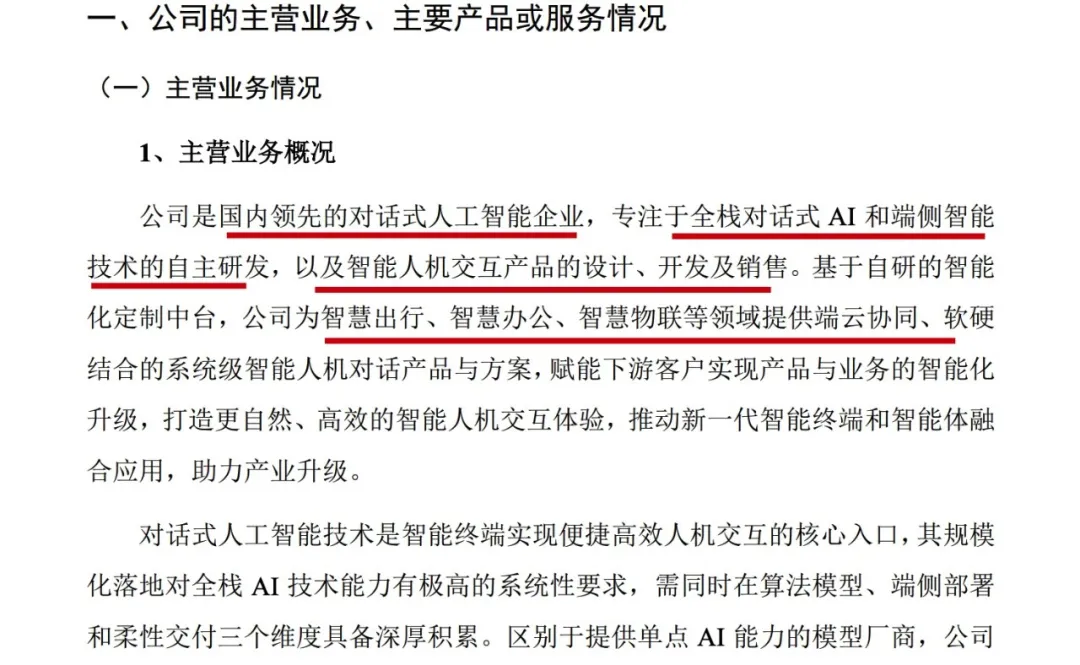

思必驰的主营业务,恰好精准契合国家产业战略方向,也是业内为数不多能实现多语种全链路人机对话、端侧大小模型轻量化部署、端云协同技术全流程自主可控的企业。依托自研DFM对话基座大模型、1+N分布式智能体系统及DUI对话定制中台,公司有效解决了智能终端离线交互、低延迟响应、数据隐私合规、低网联成本等行业普遍痛点,让端云协同技术实现标准化、规模化商业落地,技术适配性和场景落地能力稳居行业前列。

图源:思必驰官网

科创资质方面,公司承建科技部国家级新一代人工智能开放创新平台,深度参与多项国家级重大科研专项,核心技术的先进性、自研性和权威性,都有官方权威背书。产业化端,公司技术方案广泛应用于智慧出行、智能家居、智能穿戴等多个终端场景,与比亚迪、吉利、上汽、美的、京东等行业头部企业达成长期稳定合作,落地场景丰富、客户结构优质,完全匹配科创板硬科技上市的核心审核标准。

营收基本面持续向好:三大场景筑牢基本盘,业务结构迎来结构性迭代

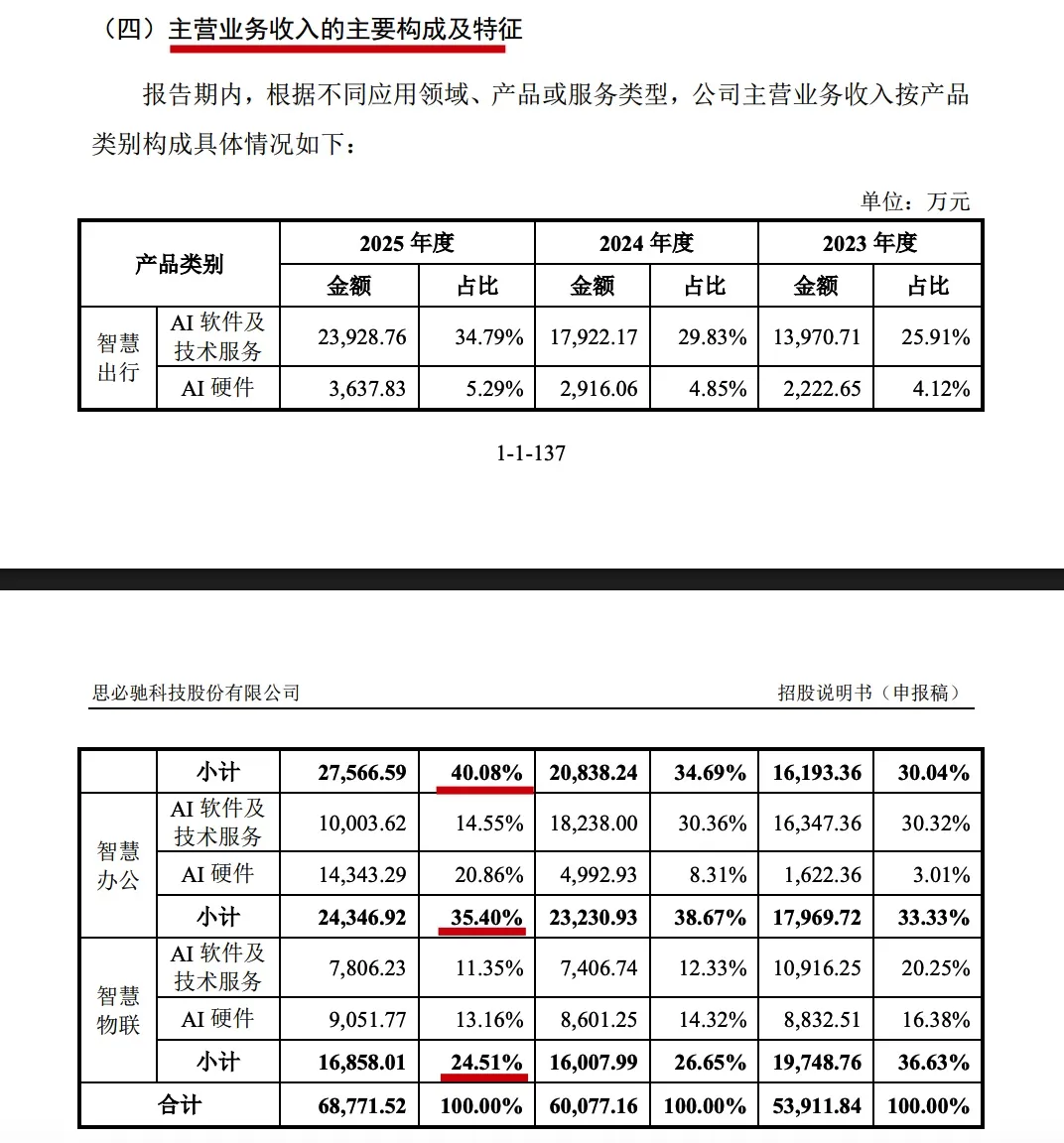

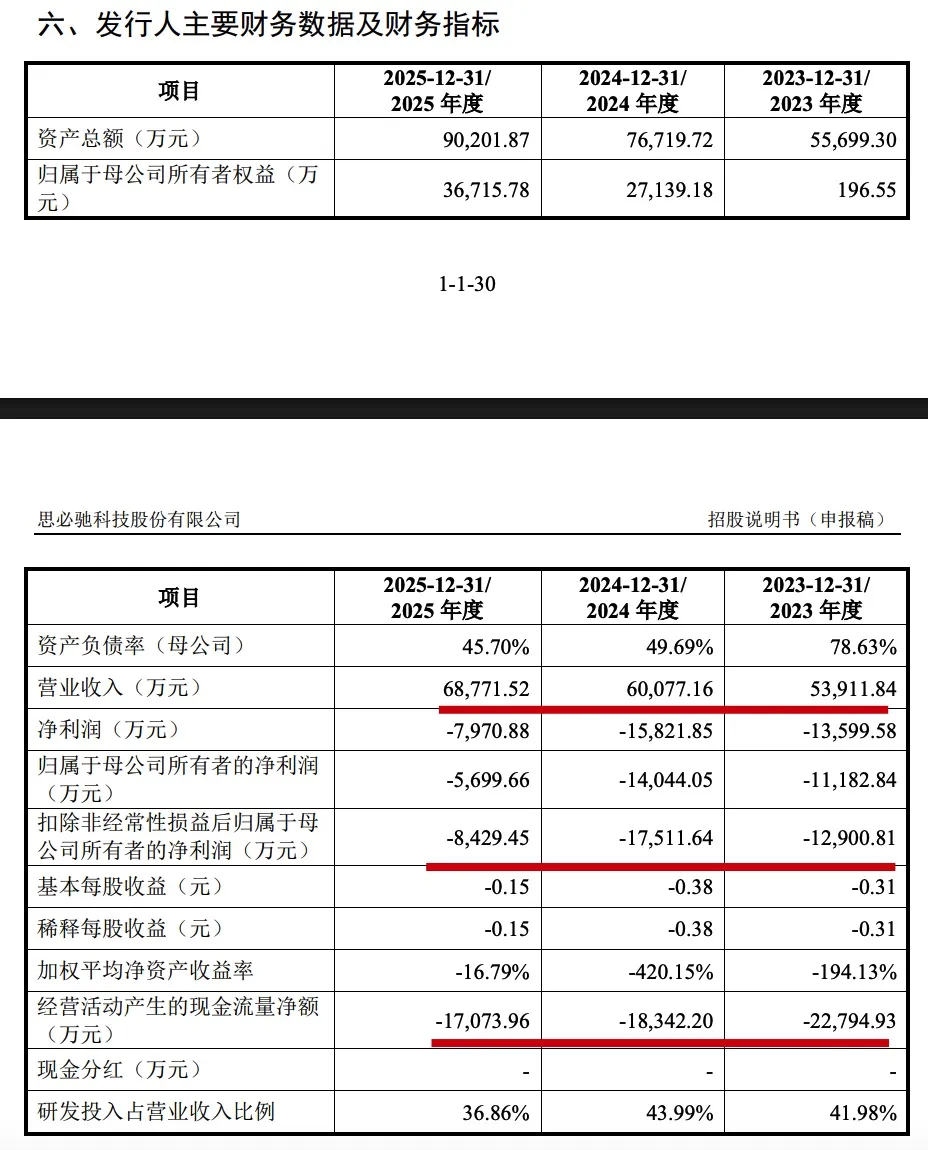

招股书披露信息显示,报告期内思必驰的营收全部来自主营业务,没有其他副业收入、不存在跨界经营情况,业务聚焦度很高,经营基本面整体稳定。2023年至2025年,公司营收从5.39亿元稳步增长至6.88亿元,逐年抬升的营收规模,印证了主营业务的扩张态势,也为公司技术迭代、产品升级和市场拓展提供了稳定的现金流支撑。

图源:思必驰招股书

从招股书收入结构拆分来看,公司营收集中于智慧出行、智慧办公、智慧物联三大核心场景,报告期内业务结构完成了一轮良性优化,增长重心持续向高景气、高附加值的车载智能赛道倾斜。2023年至2025年,智慧出行板块营收占比从30.04%提升至40.08%,一跃成为公司第一大收入来源;智慧办公板块表现稳健,占比小幅上行,稳住了基本盘;智慧物联板块占比有所回落,整体形成“车载领跑、办公稳盘、物联收缩”的清晰格局。

在产品交付上,公司打造了“标准化软件服务+定制化软硬一体化方案”的双层交付模式。凭借自研技术中台和大模型底座,通过SDK、API云端授权、智能硬件模组、整体终端解决方案等多种形式交付产品,既能满足大规模标准化落地的降本需求,也能适配头部客户的个性化迭代需求,产品可复制性强、规模化交付能力突出,持续为营收增长赋能。

依托招股书披露的客户数据可以看出,思必驰顺利完成了客户结构的迭代升级,逐步摆脱了对阿里系产业资本的依赖,实现了终端品牌客户的规模化覆盖。报告期内,比亚迪、吉利、上汽、美的、京东等头部品牌持续稳定下单,客户多元化、终端化特征愈发明显,业务独立性不断夯实,也契合科创板对发行人客户结构稳健性、业务自主可控的审核要求。

构筑差异化竞争壁垒:全栈“模芯云用”自研体系,夯实端侧AI落地优势

经过多年技术深耕,思必驰搭建起行业稀缺的全栈对话式AI与端侧智能技术体系,形成了“算法自研+芯片适配+模组落地+场景迭代”的完整闭环优势,和业内多数只做单一算法、单一云端服务的企业形成明显差异。公司手握多语种全链路交互、端侧大模型轻量化、端云协同智能体等核心技术,能实现智能终端离线可用、低延迟交互、数据隐私可控,精准解决汽车、家居等终端场景的真实刚需。

技术资质层面,公司拥有国家级科创平台资质,深度参与多项国家级研发工程,技术自研的合规性和权威性无需置疑。场景落地层面,公司车载交互产品累计上车搭载量超250万台,在自主品牌、新势力车企中的渗透率持续走高;智能家居、智能办公方案也成功落地各大头部品牌,规模化交付和场景验证能力,构筑起坚实的行业壁垒。

商业模式上,公司以标准化产品交付为主、定制化方案为辅,随着业务规模扩大,边际交付成本持续降低,规模效应逐步显现。报告期内公司毛利率始终维持高位,足以证明自研技术的市场溢价和竞争力。在中小厂商技术同质化严重、互联网大厂自研内卷的行业环境下,思必驰靠着端侧轻量化、多场景适配、快速迭代的差异化能力,稳稳守住了细分赛道的优质生态位。

成长潜力与短板并存:赛道高增长确定性强,盈利闭环仍待验证

结合招股书披露的经营规划与行业趋势来看,公司未来的增长逻辑十分清晰。汽车智能化持续渗透,将持续带动智慧出行赛道高景气,贡献核心营收增量;端侧大模型、分布式智能体技术不断迭代,也将推动家居、办公存量产品升级;同时,全栈技术能力的外溢,也能帮助公司开拓更多智能交互新场景,打开新的增长空间。

当然,成长背后的短板也不容忽视,这也是监管审核的重点核查方向。一方面,智慧物联板块收入持续收缩,究竟是公司主动的战略取舍,还是市场竞争力有所弱化,需要进一步厘清;另一方面,公司营收稳步增长、毛利率表现稳定,却始终未能实现整体盈利。营收增长能否顺利转化为利润、规模效应能否持续摊薄各项成本,直接决定其长期持续经营能力,这一点也静待监管的精细化问询核验。

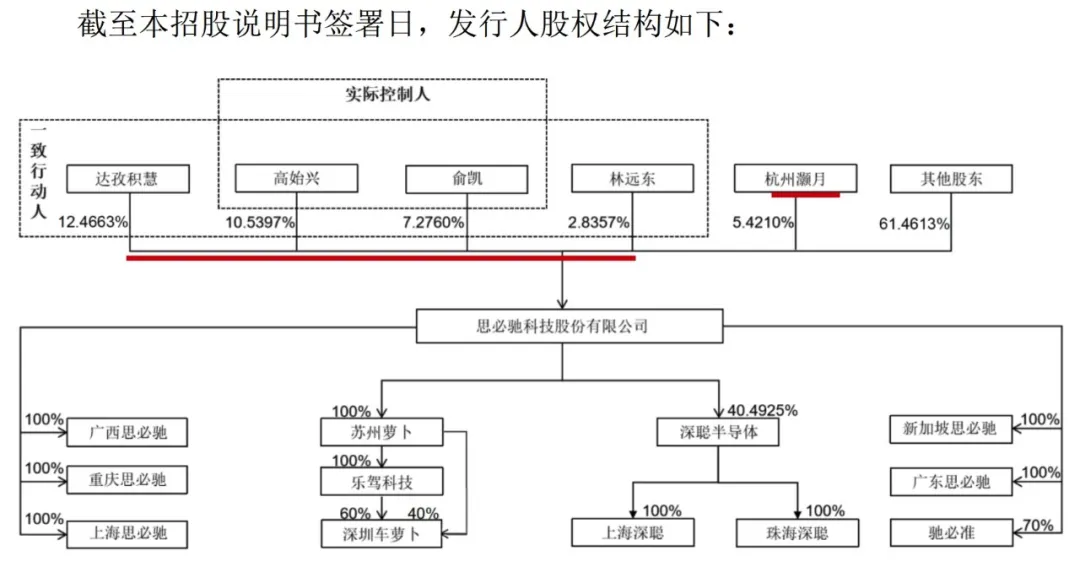

股权与业务深度迭代:阿里系从18.3%降至5.42%,彻底剥离业务依赖

招股书股权沿革资料显示,阿里系作为思必驰早期核心战略产业资本,从2020年开始持续梯度减持,也是本次申报股权变动中最受关注的变化。2019年阿里网络持股高达18.3%,是公司重要股东;2020年两轮集中减持后,持股比例降至13.2%,再经过后续多轮转让与股权稀释,申报前其持股平台杭州灏月持股仅5.42%,早已退出核心股东行列。

图源:思必驰招股书

结合招股书披露的历史交易信息,阿里系集中减持集中在2020年3月、10月,同期联想之星、启迪创新等早期机构也同步退出,属于报告期前一波集中的机构出清。对应估值来看,2020年4月股权转让估值30亿元,后续增资后抬升至43亿元,减持节奏和估值波动高度绑定,股权交易的合理性、定价公允性,也成为公司治理层面的隐性审核点。

招股书披露的历史经营数据表明,伴随着阿里系股权退出,双方的业务协同也彻底解绑。早年阿里系曾是思必驰第一大客户,营收占比一度接近9%,是公司早期商业化落地的重要支撑。而截至本次申报披露期,阿里系已经彻底退出公司前五大客户、供应商名单,双方的业务依存关系完全剥离。

从IPO审核逻辑来看,核心产业资本批量退出、头部客户资源同步出清,向来是监管重点问询的方向。市场和监管主要关注两个核心问题:其一,产业资本集中退出,是否源于对公司技术迭代能力、盈利前景、行业格局的审慎判断;其二,彻底摆脱阿里系依赖后,公司的多元化经营能力、业务独立性是否足够稳固,会不会存在业绩支撑流失、后续增长乏力的隐患,这些问题都有待进一步披露和核验。

业绩承压问题凸显:三年持续经营性亏损、子公司资不抵债,持续经营能力待核验

即便技术壁垒和产业落地基础扎实,思必驰持续未盈利的经营短板,依旧是本次IPO审核的核心痛点。据招股书2023年至2025年财务数据披露,报告期内公司始终处于亏损状态,各期归母净利润分别为-1.12亿元、-1.40亿元、-0.57亿元,三年累计归母净亏损超3亿元;扣非归母净利润分别为-1.29亿元、-1.75亿元、-0.84亿元。剔除股份支付等非经营性损益后,各期经营性亏损分别为2.19亿元、1.44亿元、0.48亿元,三年累计经营性亏损超4亿元,长期的经营性失血,是公司现阶段最突出的经营压力。

图源:思必驰招股书

招股书财务趋势数据显示,公司亏损幅度逐年收窄,经营基本面有明显的边际改善,但整体仍处在产业培育期,存在大额累计未弥补亏损。目前亏损收窄,主要依靠研发费用优化和业务规模扩容,公司尚未给出明确的长期盈利规划和量化扭亏目标。对于这类未盈利的科创企业,盈利改善能否持续、商业化落地是否稳定,是监管核查持续经营能力的关键。

根据招股书子公司经营数据披露,核心子公司的持续亏损,进一步放大了公司的报表压力,2025年三家核心控股子公司全部处于亏损状态。其中,承担公司AI芯片自研重任的深聪半导体问题最为突出,当年实现营收3672.67万元,净利润亏损3196.85万元,期末净资产为-12204.81万元,已经陷入资不抵债的困境。

除此之外,驰必准、广西思必驰在2025年也有小幅亏损。深聪半导体作为公司“模芯云用”一体化战略的核心载体,持续资不抵债、经营承压,不仅拖累合并报表业绩,也让外界对其芯片自研产业化的落地成效产生质疑。后续子公司的资产减值计提、经营整改方案、业务整合规划,都是本次IPO审核的重点核查内容。

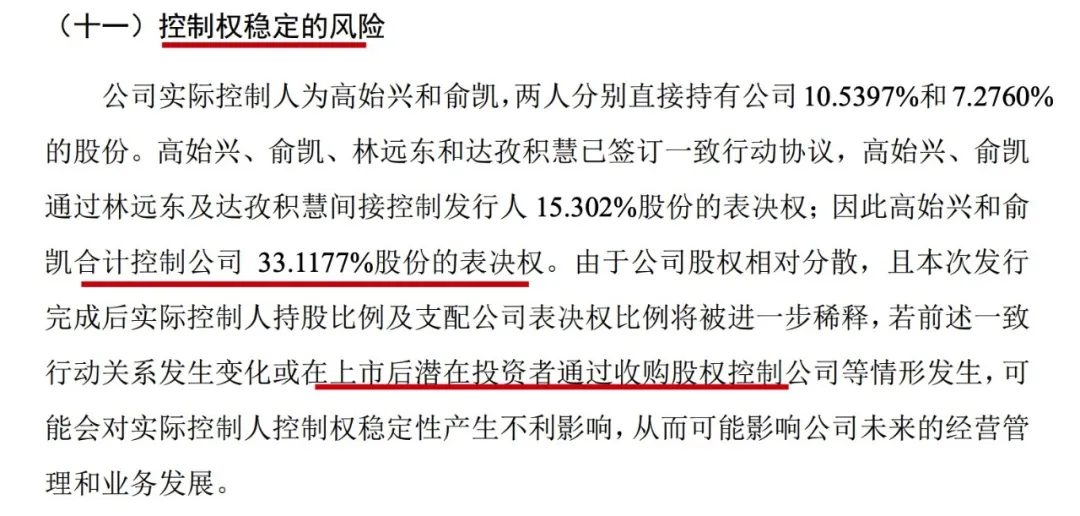

治理端存披露瑕疵:33.12%共同控制架构不稳,短期估值大幅异动引关注

招股书股权架构章节披露,公司采用科创企业常见的共同控制架构,无控股股东,由高始兴、俞凯担任共同实际控制人,二人通过直接持股及一致行动协议,合计掌控公司33.12%表决权。不过申报材料仅公示了表决权比例,并未细化披露一致行动协议期限、决策分歧解决机制、违约约束等核心治理细节。本次发行后公司股权会进一步稀释,共同控制的稳定性、治理架构的持续性,自然成为监管的常规问询要点。

图源:思必驰招股书

申报招股书披露的股权交易记录显示,报告期内公司股权估值出现剧烈异动,治理公允性存在不小疑点。2025年6月,公司短期内接连完成增资与股权转让,对应估值从64.44亿元骤降至30亿元,近乎腰斩;2026年1月估值又再度回升至64.44亿元级别,半年内双向剧烈波动,异常特征十分显著。

值得注意的是,招股书并未充分披露此番估值大幅波动的交易背景、定价依据和差异成因。对于拟IPO企业而言,报告期内股权交易的真实性、公允性和定价合理性,一直是资本市场从严核查的重点,本次异常估值波动背后的交易逻辑与合规细节,还需要公司进一步补充披露、静待监管核验。

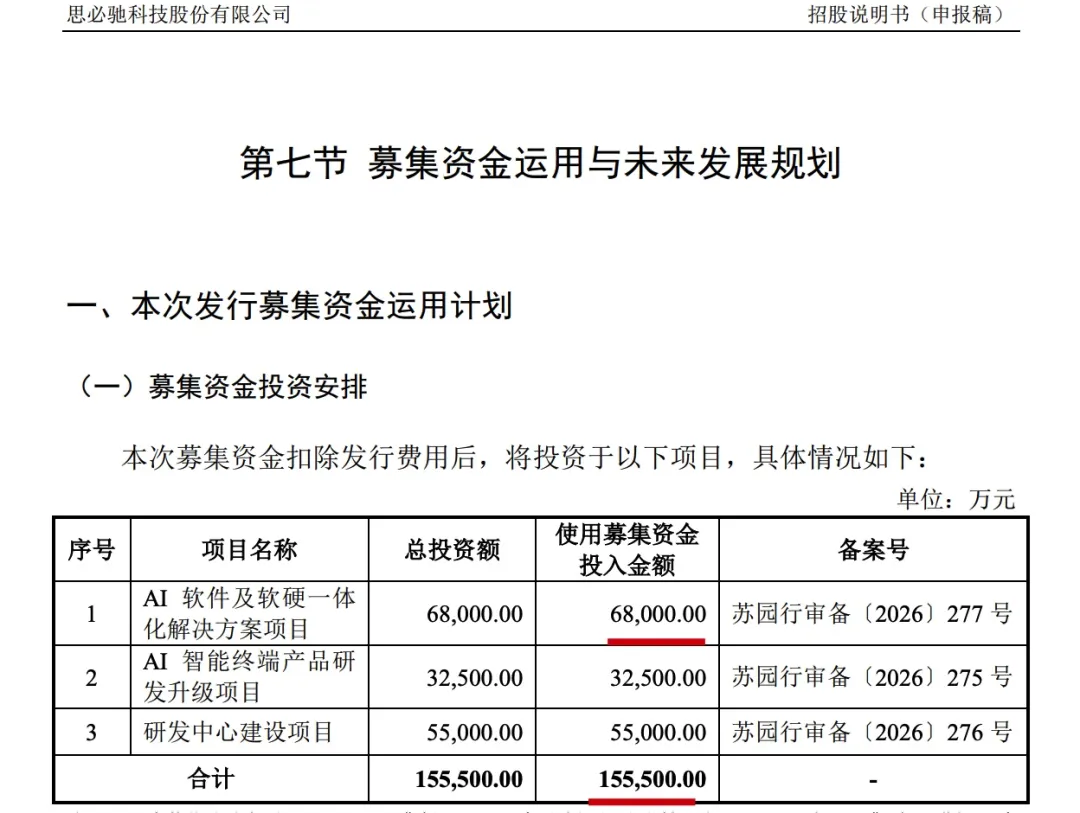

募投布局偏前沿研发:15.55亿募资全投主业,技术转化落地逻辑待补齐

据招股书募集资金运用计划明确说明,公司本次IPO拟募资总额15.55亿元,扣除发行费用后全部聚焦主营业务,不用于补充流动资金、不跨界投资,资金和主业的贴合度极高。具体来看,AI软件及软硬一体化解决方案项目拟投入6.80亿元,用于迭代现有AI产品、完善多场景产业化交付能力;AI智能终端产品研发升级项目拟投入5.15亿元,主攻端侧智能终端迭代与场景适配;剩余3.60亿元全部用于研发中心建设,搭建前沿研发体系、扩充团队、升级算力与实验设施,夯实全栈AI技术研发底座。

图源:思必驰招股书

结合招股书募投规划内容分析,本次募投全部聚焦前沿技术研发与产品升级,贴合科创企业创新驱动的核心逻辑,长期产业价值毋庸置疑。但从精细化审核角度来看,公司目前仍处于技术落地培育阶段,产业化成效尚未完全释放,且招股书未量化披露募投项目的产能消化、盈利转化、落地周期等关键测算数据。在科创板愈发看重募投匹配度、落地可行性的背景下,项目的技术转化路径和商业化逻辑,还需要公司进一步细化佐证。

行业景气度持续上行:细分赛道优势稳固,成长型科创特征成审核重点

对照招股书披露的行业与公司经营数据,端侧AI、对话式人机交互作为AI赋能实体经济的重要入口,政策红利持续释放、市场需求稳步扩容,长期成长逻辑十分清晰。深耕赛道多年的思必驰,搭建了完整的全栈自研技术体系,手握国家级科创资质和一众头部客户资源,在细分领域站稳了差异化优势,科创属性有着扎实的披露依据。

从科创板五大审核维度综合来看,思必驰科创属性突出、业务结构持续优化、客户体系多元成熟,核心基本面符合硬科技定位。但同时,它也带着成长型科创企业典型的阶段性短板:持续未盈利、子公司经营承压、产业资本减持、股权估值异动、募投量化依据不足等,这些都是本轮审核的核心关注点。对比前次申报被否,公司本次申报期内营收稳步增长、亏损持续收窄,经营基本面已经出现了明显的边际改善。

整体而言,思必驰本次IPO能否顺利推进,核心不在于赛道和技术价值的论证,而在于补齐经营与治理的信息披露短板。只要针对监管常态化核查要点,细化盈利改善的可持续逻辑、完善子公司整改方案、佐证股权交易公允性、补充募投落地量化依据,充分回应监管关切,就能稳步推进审核进程。

图源:思必驰官网

端侧AI产业正处在政策与市场双重驱动的上行周期,长期成长空间广阔。思必驰凭借自主核心技术和规模化落地能力,筑牢了科创企业的核心底色,同时也难免带有科创行业成长阶段的常见瑕疵。立足科创板精细化的审核导向,补齐披露细节、夯实经营基本面、理顺长期成长逻辑,将会是公司二度闯关IPO的关键所在。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。