公牛插座频被曝爆炸、社保基金接连减持,国货之光怎么了?观点

这是小红书一位大学生消费者4月份刚刚经历的一次惊心时刻。意外来自用了两年多的公牛插座。突然的小爆炸让她对公牛的信任出现了裂缝,“你们公牛不是很有保障很安全的吗,怎么会这样?”在晒出的截图中,她与官方旗舰店客服沟通道。

《热点Views》栏目出品

“嘭”的一声,有火星从插座上冒出来,伴随着一阵烧焦味道,寝室跳闸了。

这是小红书一位大学生消费者4月份刚刚经历的一次惊心时刻。意外来自用了两年多的公牛插座。突然的小爆炸让她对公牛的信任出现了裂缝,“你们公牛不是很有保障很安全的吗,怎么会这样?”在晒出的截图中,她与官方旗舰店客服沟通道。

事实上,这也并非个例,社交平台上类似的吐槽经常可见。不仅是插座,消费者遇到的产品质量问题还包括公牛旗下的充电宝、充电桩、充电台灯等产品。

这与公牛苦心经营多年的“安全用电专家”人设形成了鲜明的对比,也为其安全可靠的形象打上了一个大大的问号。

公牛的麻烦不止于此。近日,公牛披露了2025年年报,自2020年上市以来,首次交出年度营收与净利润双双下滑的成绩单。

这家年营收超160亿元的插座巨头究竟怎么了?业绩双降的局面会迎来反转吗?

三重裂缝:品控问题频发、被质疑误导宣传、实控人减持

与财务数据的恶化同步发生的,是公牛在舆论场上的被动。这种被动的局面并非始于今日,也远未结束。至少三股力量,正在从不同方向撕扯着这个“安全专家”的外壳。

第一重裂缝,是产品质量问题的持续发酵。

今年以来,多位消费者在小红书上陆续反映,自己买到的公牛插排出现爆炸,并疾呼避雷公牛产品。有消费者称,“昨天晚上在什么电器都没插只有空插座的情况下,插入墙上电源按下按钮通电零点几秒发生爆炸,发出巨响和红色火光,伴随着烧焦的味道,随后全屋跳闸断电。”在帖子评论区,有不少人纷纷表示自己遇到类似情况。

还有消费者表示,公牛排插在三年质保期内突然爆炸,差点引起寝室火灾,解决方案就是寄回再换一个同型号的定时炸弹。

(图源:小红书)

在黑猫投诉平台,笔者搜索公牛发现,相关投诉高达3885条。其中,与产品爆炸相关的投诉有60余条。这些消费纠纷,正在演变成公牛集团需要面临的一场信任危机。

第二重裂缝来自外界对其宣传语的质疑。

公牛长期使用的“10户中国家庭,7户用公牛”宣传语,正遭遇同行“家的电器”的公开质疑。对方销售人员在社交平台发布视频,称该“大字吹牛、小字免责”的宣传语,存在误导性宣传。

(图源:公牛官网)

对此,公牛集团认为,家的公司的行为已经构成商业诋毁,并起诉索赔420万元。据羊城晚报报道,该案于2026年4月3日开庭,但因涉及商业秘密不公开审理。

这场诉讼尚未落槌,但它与产品质量投诉同时出现,构成了对公牛品牌信任度的双向挤压——对外,广告语的权威性受到挑战;对内,产品安全的可靠性受到质疑。

第三重裂缝来自实控人的套现。2025年11月,公牛集团公告称,实控人之一阮学平在2025年10月31日至2025年11月14日期间,通过大宗交易减持3617.18万股,总金额约14.6亿元,减持比例达2%。

这并非阮学平首次大额减持。加上2023年一次价值16.26亿元的减持,短短两年多,阮学平累计套现规模已超过30亿元。

减持的同时,公牛还在进行大额度的分红。2025年报中,公牛宣布每10股派息19元,现金分红金额达34.35亿元,加之2.5亿元的股份回购,合计分红36.85亿元,利润占比达90.53%。过去三个会计年度,公牛累计现金分红金额更是高达约93亿元。

根据年报披露,实际控制人阮立平、阮学平兄弟通过良机实业(持股53.84%)、阮立平个人(16.13%)、阮学平个人(12.14%)合计控制公司约82.11%的股权。这意味着,一家正处于转型关键期、需要为AI、新能源、数据中心等新业务持续投入的企业,其创始人却在通过分红和减持将巨额资金源源不断地输送回个人腰包。

值得一提的是,大笔分红,以及阮学平的减持,还是发生在公牛业绩下滑期间,这也引发了不少外界质疑,甚至有“公牛成阮氏兄弟‘提款机’”的声音传出。

2025,失速之年

如果把公牛的2025年营收曲线分阶段来看,下滑的轨迹远比全年下降4.78%这个数字更为陡峭。

第一季度,公司营收39.22亿元,同比增长3.14%,一切看起来尚在正轨。但进入第二季度,营收同比骤降7.37%至42.46亿元,归母净利润更是同比大跌17.16%至10.85亿元。第三季度的跌势并未止住:营收40.30亿元,同比下降4.44%;净利润9.19亿元,同比下降10.29%。

这意味着,公牛在2025年经历了连续三个季度的业绩恶化,直到第四季度才勉强收窄跌幅,最终全年营收较2024年的168.31亿元缩水超8亿元。

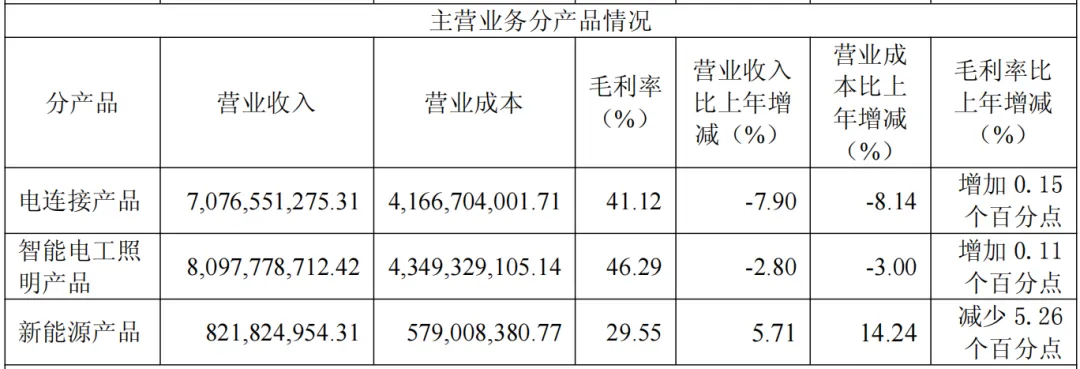

进一步分析营收恶化的原因,可以追溯至两大支柱业务,一是电连接业务,二是智能电工照明业务。

电连接业务,主要为插座等产品,2025年收入70.77亿元,同比下降7.90%;智能电工照明业务,收入80.98亿元,同比下降2.80%。两大业务合计贡献了超过94%的营收,却同时陷入负增长。

(图源:公牛2025年报)

而被寄予厚望的新能源业务,也未能撑起大盘。2025年上半年,新能源业务收入3.86亿元,同比增长33.52%;但全年收入仅8.22亿元,同比增长5.71%。简单推算可知,下半年新能源收入约4.36亿元,与上半年的高增速相比,下半年几乎处于停滞状态。

对此,公牛在年报中宣称新能源业务“实现新突破,整体发展势头良好”,但数据与措辞之间存在温差——高增长难掩基数小、增速陡降、盈利偏弱的现实,暂难对冲传统主业下滑。

值得一提的是,随着业绩波动,公牛的大股东社保基金也开始逐步“撤退”。2025年,全国社保基金一零一组合减持了17.4万股,持股数降至479.4万股。到了2026年一季度,一零一组合已退出了10大股东的行列,持股数进一步降至452万股以下。

从2026年一季度数据来看,公牛业绩已经有所好转。一季度,公牛营收40.60亿元,同比增长3.52%;归母净利润10.58亿元,同比增长8.55%。不过,业绩能否持续还有待观察,毕竟去年也是一季度增长,随后局面急转直下。

当营收增速落在低个位数区间,当“安全”心智被持续的消费纠纷磨损,当广告语的法律争议将数据口径的争议暴露在公众面前,公牛需要回答的问题或许已不是“下一个增长点在哪里”,而是:如何在这样一场信任危机中,守住自己的基本盘。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。