“医美分期”巨头即科集团被限高,此前被执行3.42亿,旗下“即分期”涉暴力催收、套路贷纠纷!观点

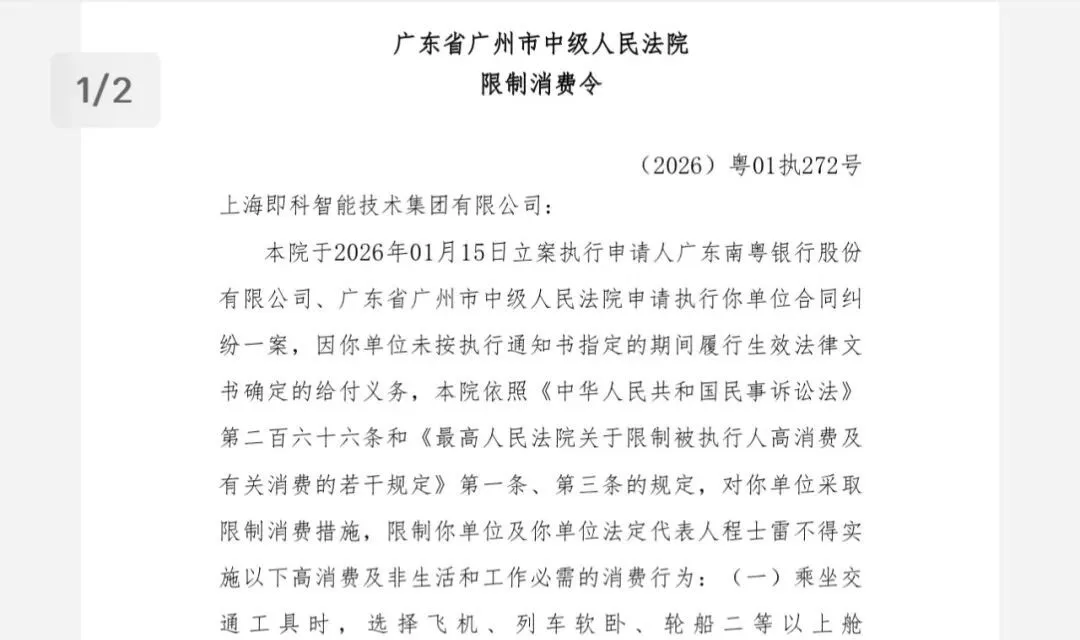

近日,“医美分期”头部平台上海即科智能技术集团有限公司(即科集团)被处罚:公司及法定代表人程士雷被广州中院下发限制消费令,禁止乘坐高铁、飞机、购置不动产等高消费行为。追溯半年前,该集团已因合同纠纷被广州中院立案执行,执行标的高达3.42亿元,申请执行人为广东南粤银行。

近日,“医美分期”头部平台上海即科智能技术集团有限公司(即科集团)被处罚:公司及法定代表人程士雷被广州中院下发限制消费令,禁止乘坐高铁、飞机、购置不动产等高消费行为。追溯半年前,该集团已因合同纠纷被广州中院立案执行,执行标的高达3.42亿元,申请执行人为广东南粤银行。

作为深耕医美助贷十余年的行业头部,即科集团靠旗下“即分期超G会员”APP(即分期)渗透全国上万家医美机构,手握数千万年轻客群,却在规模扩张路上持续深陷合规泥潭。

即科深陷合规危机

即科集团成立于2014年,踩中互联网金融风口,主打“场景+资金”助贷模式,核心场景就是医美分期,业务覆盖全国31个省市、300多座城市,合作锦程消费金融、蒙商消金、锡商银行等数十家持牌金融机构,巅峰时期合作医美机构超万家。

巨额执行背后:医美分期合作模式崩塌

2026年1月15日,广州中院立案受理广东南粤银行与即科集团合同纠纷,执行总金额约3.42亿。直至6月,因即科未按期履行给付义务,法院直接对企业、法人下发限消令,冻结旗下保理、融资租赁核心主体股权,直接重创集团两大类金融牌照业务。

纠纷根源,正是早年双方深度绑定的医美分期业务:南粤银行提供放贷资金,即科负责线下医美商户拓客、风控、催收,双方在资金结算、坏账兜底、权责划分上产生巨大分歧。业内分析指出,医美场景高逾期、高坏账,大量医美机构倒闭跑路、消费者拒还贷款,最终风险全部传导至助贷平台与合作银行,催生这场亿级诉讼。

无放贷资质,靠“助贷”游走灰色地带

即科集团本身不具备消费金融、网络小贷放贷资质,仅持有商业保理、融资租赁两张类金融牌照,按照监管规定,两类牌照均不得直接发放贷款。

完整商业模式是典型三方链条:医美机构线下拓客,诱导没有消费能力的年轻人办分期;即分期等网贷平台驻店业务员引导借贷;锦程消金、地方银行等持牌机构放款,资金直接打给医美机构,消费者分期偿还本金、利息、平台服务费、担保费。

图源:龙岗政法“医美贷”警示片

看似“只做中介”,但即科全程掌握获客、风控、催收全流程,收取高额居间服务费、担保分成,却把放贷合规、风险审核责任推给背后资方,一旦出现纠纷,平台、银行、医美机构互相推诿,消费者维权举步维艰。

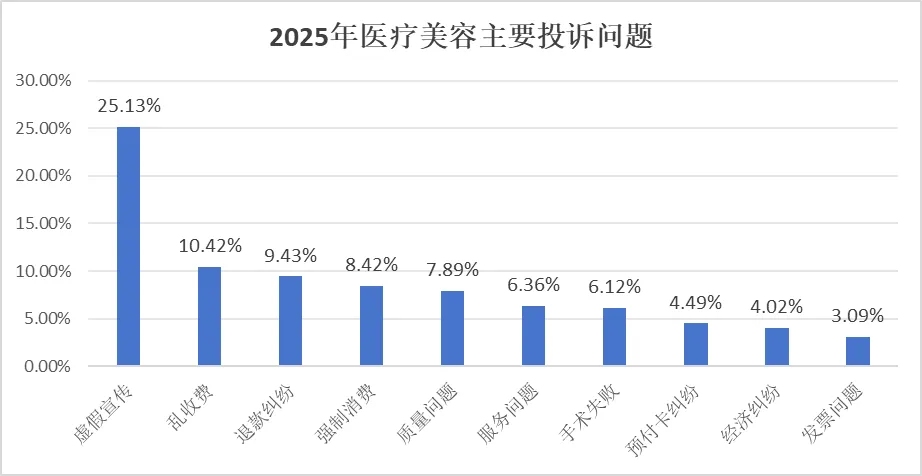

根据消费保平台统计,2025年医疗美容相关投诉达到1872件。用户主要投诉问题集中在三方面:虚假宣传25.13%、乱收费10.42%、退款纠纷9.43%,而涉及医美分期、套路贷相关投诉案例为数不少。

不少医美机构利用容貌焦虑营销,盗用明星案例、夸大术后效果,再以“0首付、低月供”为诱饵,联合即分期、度小满等网贷平台推销贷款。消费者做完项目即便发现效果不符、机构跑路,贷款却必须按期偿还,逾期直接影响征信。

拆解“即分期”乱象

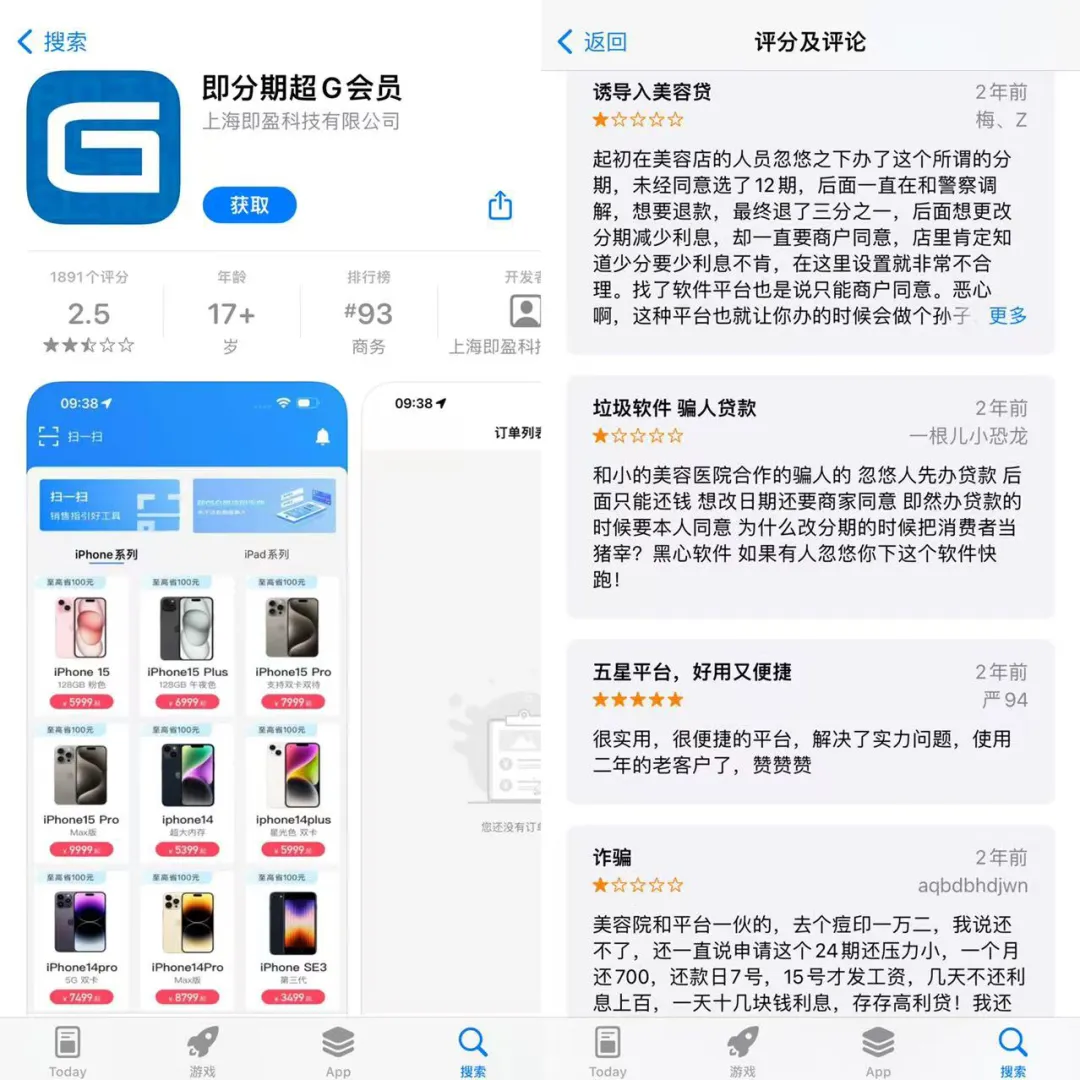

截至2026年7月,消费保平台“即分期”相关投诉共计781条,息费不透明、暴力催收等问题反复出现,央广网、金融时报等曾报道其业务乱象与合规争议。

乱象一:违规向学生放贷

银保监会早在2021年明确禁令:禁止小额贷款、助贷平台向大学生发放互联网消费贷款,即分期APP虽标注“禁止学生申请”,线下业务员却被曝协助造假。

据央广网报道,大二学生李珊(化名)在广西某医美机构咨询隆鼻,明确告知工作人员自己无收入、在校就读。办理贷款时,业务员全程操作她手机,录制视频时要求隐瞒学生身份,2万余元贷款3分钟快速审核通过,资金直接打给医美机构。高三学生刘宁(化名)到店祛痘,被推荐6800元分期套餐,店员诱导录制虚假身份视频,隐瞒在校身份成功放款。

乱象二:息费不透明

有消费者反映,办理分期时业务员只报低月供,刻意隐瞒担保费、居间服务费、违约金,综合融资成本严重超标。上述案例中的李珊和刘宁就未收到电子合同,想要仔细看看相关利率和费用阻碍重重。

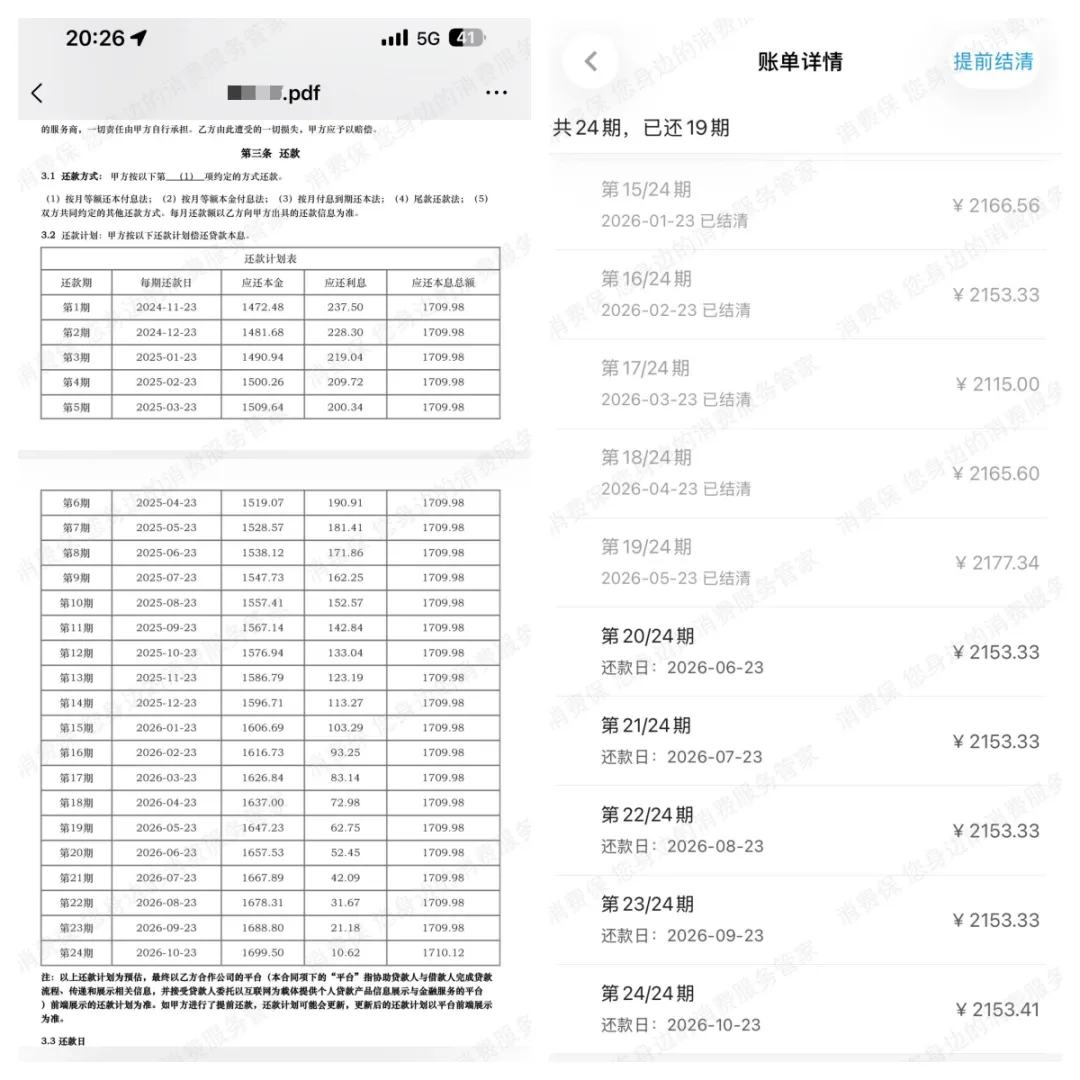

典型案例:近日,消费者何女士(化名)投诉称,2024年10月23日她在郑州整形医院办理即分期38000元贷款,分24期偿还。

消费者供图

近期才发现电子借款合同写明每期应还1709元,但平台实际每期扣款2153元,全部还清将多收取10656元。截至投诉时她已还款18期,累计多支付8436元。何女士留存合同、扣款流水等凭证,要求平台按合同标准重算账单,退还多扣差额并下调后续每期还款额。

消费者供图

消费者供图

据了解,医美贷这类贷款资金是不经过消费者个人账户,直接由资方打给医美机构,借款人往往无法及时看到完整电子合同。

乱象三:暴力催收泛滥

典型案例:消费者林女士(化名)仅逾期数日,已和催收人员协商约定20日还款,期间平台持续向其亲友发送欠款短信,泄露个人债务隐私,林女士要求平台停止暴力催收、骚扰第三方。

监管收紧,医美助贷行业迎来洗牌

2024-2025年,监管连续出台政策划定助贷红线,直指医美分期高风险场景:

2024年末《消费金融公司监管评级办法》,将合作助贷机构管理纳入核心评级;

2025年4月金融监管总局发文,严格规范互联网助贷,要求金融机构建立合作机构白名单,定期评估、清退不合规商户;

2026年新规明确,8月起所有个人贷款必须明示完整年化综合成本,利息、担保费、服务费统一公示,杜绝隐性收费;同时小贷公司贷款综合成本最晚2027年底降至4倍LPR以内,现阶段不得超过24%。

据金融时报报道,业内专家苏筱芮指出,医美助贷商业模式本身存在天然脆弱性:线下商户风险难以管控、年轻客群还款能力薄弱、线下地推诱导消费乱象频发。助贷平台若一味追求规模、放松风控,与不合规医美机构深度绑定,最终必然爆发大规模坏账、司法纠纷。

司法层面也逐渐厘清权责:多地法院判例显示,若医美机构存在诱导借贷、隐瞒息费,消费者可起诉解除医美服务合同;对于平台违规向学生放贷、综合成本超标部分,借款人有权拒绝支付超额费用。但现实中,消费者取证难、诉讼周期长。

结语

从行业头部到3.42亿执行款、法人限消,即科集团的危机,是整个医美分期野蛮生长的缩影。医美本是提升自信的消费选择,却在助贷、医美机构的合谋下,变成套牢年轻人的债务陷阱。

随着跨部门医美整治、助贷监管持续加码,依靠诱导借贷、高息收费、暴力催收的灰色模式终将被淘汰。也提醒每一位消费者:变美无需透支未来,理性消费、远离套路医美贷。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。