日赚852万仍承压!蚂蚁消金实现净利31亿元,年内“甩卖”坏账超60亿观点

近日,重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消金”)披露2025年年报显示,报告期内公司营收、净利润双增长。

近日,重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消金”)披露2025年年报显示,报告期内公司营收、净利润双增长。

2025年实现营业收入215.6亿元,同比增41.7%;净利润31.11亿元,同比却微增2%。即便如此,换算下来,蚂蚁消金相当于日赚852万元。

截至2025年末,其资产总额为3122.90亿元,负债总额2837.83亿元,规模与2024年同期基本持平。

需要注意的是,在资产规模基本持平、盈利放缓的同时,蚂蚁消金年内已处置超60亿元不良资产,旗下花呗、借呗亦频遭息费相关投诉,多重压力之下,这家头部消费金融机构呈现增长与风险并存的格局。

01

业绩坐上“过山车“

回溯蚂蚁消金往年数据,其业绩呈现“过山车”式的表现。

2021年开业首年,蚂蚁消金净亏损11.7亿元;2022年扭亏,实现净利润8.41亿元;2023年净利润又骤降至1.52亿元,同比下滑逾80%。

2024年,其净利润狂飙至30.51亿元,同比激增1913.64%。并一度超越招联消金,成为当年“最赚钱消金公司”。

2025年其净利润增长明显放缓,仅比2024年多0.6亿元,同比微增2%。但营收却呈现出巨大的反差,同比大增41.7%至215.6亿元。

需要注意的是,蚂蚁消金之所以出现“营收大涨、净利微增”的业绩特征,与其在成本端的支出有关。

2025年全年,其营业支出179亿元,同比增长约54.8%,信用减值损失由102.3亿元增至159.4亿元,增幅超55.8%。这成为压制利润增速的主要因素。

需要注意的是,今年2月26日,蚂蚁消金发布变更公告称,其经营范围有多项调整。存款业务上,吸收存款范围从股东境内子公司及境内股东,扩大到股东及其境内子公司等;借款业务新增向作为公司股东的境外金融机构借款;债券发行明确为发行非资本类债券。

有观点认为,此举会为蚂蚁消金扩宽资金来源,为其业务扩张提供了充足的资金储备。

02

大手笔“甩”不良

数据显示,2025年蚂蚁消金资产总额为3122.90亿元,与2024年基本持平,而2025年8月个人消费贷财政贴息政策落地,蚂蚁消金成功入选首批经办机构,一度助推其消费信贷业务大增。

需要注意的是,在2023年完成两轮增资后,其资本充足率一度升至13.60%,但随业务扩张,该指标在2024年末被消耗至11.25%。

为此,蚂蚁消金于2025年10月获批将注册资本增至230亿元,成为行业资本实力最雄厚的公司。

虽然雄厚的资本实力一度支撑蚂蚁消金业绩亏快速扩张,但底层资产主要以个人消费信贷为主的蚂蚁消金,近几年资产质量已明显承压。

具体来看,2022年其逾期率为 2.15%,2023 年逾期率小幅回落至 1.95%,但2024年逾期率回升至2.36%。2025年其不良数据虽暂不明晰,但今年来蚂蚁消金不良出清节奏明显加快,可不良化解压力不小。

今年前三个月,蚂蚁消金已发布了5期个人不良贷款项目转让公告,均属于不良消费贷款,未偿本息总额分别为13.26亿元、12.68亿元、11.02亿元、15.64亿元、12.17亿元,上述5期不良贷款合计未偿本息总额64.8亿元。

资产结构上,上述5期不良贷款中,借款人加权平均年龄集中在36、37、38岁,加权平均逾期时长1年到3年不等,借款人户数合计有171万户。

03

投诉与合规压力缠身

作为蚂蚁消金核心产品,“花呗”“借呗”覆盖用户规模庞大,同时也伴随较多合规与投诉争议。

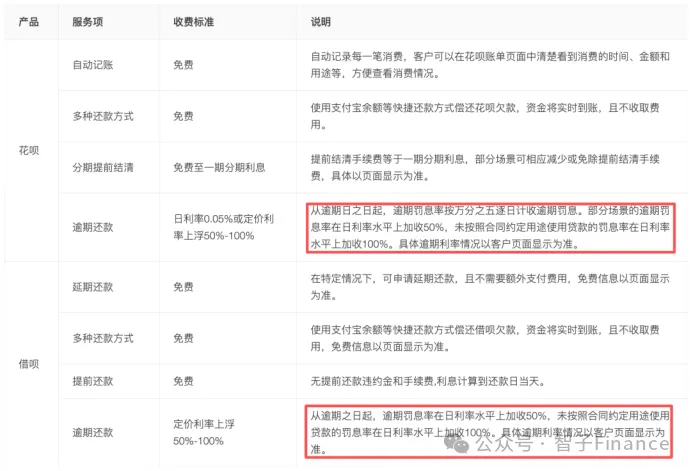

“花呗”定位为消费信贷产品,最高额度不超过20万元,支持多种期限还款方式,年化利率(单利)免息至24%。

据蚂蚁消金披露的“花呗”产品信息,逾期罚息率按万分之五逐日计收逾期罚息,部分场景的逾期罚息率在日利率水平上加收50%。如果违规使用贷款,罚息率则在日利率上加收100%。

以逾期金额1000元为例,普通逾期情况下,每天罚息为0.5元;若属于部分场景逾期,每天罚息为0.75元;若违规使用贷款,每天罚息则达到1元。

“借呗”属于在线小额信用消费贷款,支持日常生活消费、旅游等用途。“借呗”支持循环授信,随借随还,按日计息,快速放款。最高额度不超过20万元;年化利率(单利)3%至24%。

在第三方借贷平台上,也不乏对蚂蚁消金不合理息费、暴力催收等相关投诉。

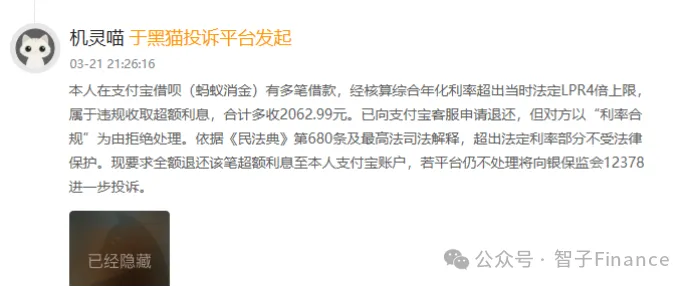

例如,有用户投诉表示,他在借呗上有多笔借款,经核算综合年化利率超出当时法定LPR4倍上限,属于违规收取超额利息,合计多收2062.99元。已向支付宝客服申请退还,但对方以“利率合规”为由拒绝处理。

此外,还有用户表示,他在花呗备用金借款合计20000元,已正常还款3期:本金5000元、利息880元,剩余本金13000元,全程无逾期、还款意愿良好。但产品年化利率23.4%,已紧贴国家司法保护红线24%区间,利息负担极重。

用户称,多次打电话协商,对接都是无权限普通客服,只会无效回访、机械推诿,拒不给出可行方案,无视本人客观低收入困难。

除了息费争议外,今年3月,蚂蚁消金还因公司治理不完善、风控独立性不足、贷后管理不到位、委外催收管理不到位等,收到一张140万元大额罚单;时任相关负责人孙鹏受到警告。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。