携程狂赚199亿背后:小酒店品牌被榨干,投资人三重压力下难喘息观点

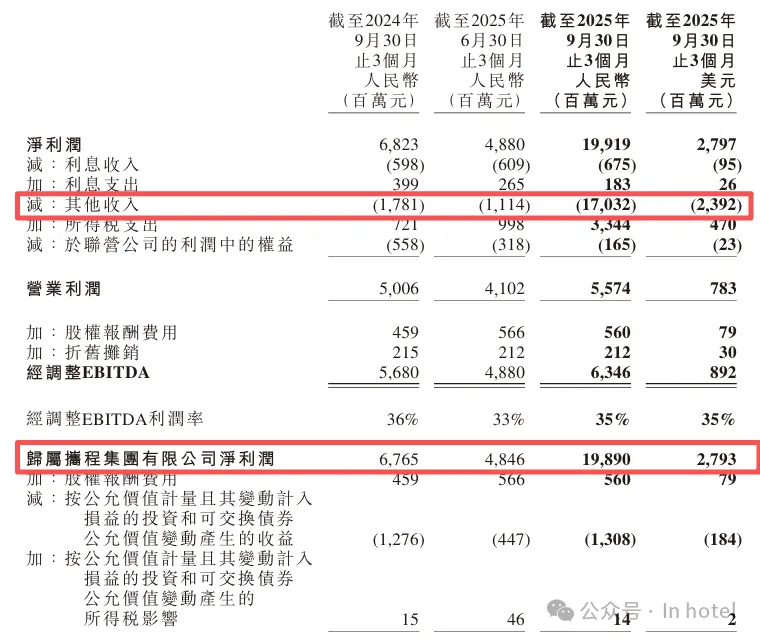

最近,携程-S(09961.HK)公布了一份让整个行业都惊掉下巴的三季报:营收183亿元,净利润却高达199亿元,同比增加194.01% ,利润竟比营收还多出16亿。三个月净赚近200亿,三个月净赚额比茅台 还多出近百亿。

最近,携程-S(09961.HK)公布了一份让整个行业都惊掉下巴的三季报:营收183亿元,净利润却高达199亿元,同比增加194.01% ,利润竟比营收还多出16亿。三个月净赚近200亿,三个月净赚额比茅台 还多出近百亿。

一时间,“携程为什么这么赚钱?”成为酒旅圈热议的话题。

利润暴涨的直接原因,是携程出售了部分“印度携程”MakeMyTrip的股权,一次性进账170亿元。但抛开这笔特殊收益,携程依然展现出了惊人的盈利能力:毛利率高达81.5%,毛利超高了任何酒店管理集团,同时也远远超过互联网大厂:腾讯、网易等,坐稳了“毛利之王”的宝座。

很多人问:专门做文旅的祥源控股最近爆雷了,而一家做旅游预订的OTA平台,凭什么比轻资产的酒店管理公司、游戏公司 还赚钱?

答案其实很简单:在这个赛道,携程没有对手......不仅印证了携程在在线旅游行业的绝对统治力,更揭开了酒店行业的生存困境,尤其是中小酒店品牌和投资人的生存困境。

携程的 “躺赚” 密码:垄断 + 高毛利的双重霸权

很多人会说,携程这波高利润是 “特殊情况”—— 出售了 “印度携程” MakeMyTrip 29% 的股权,一次性进账 170 亿。但抛开这笔非经常性收益,真正支撑其底气的,是在线旅游赛道无可撼动的垄断地位和高到离谱的毛利率。

三季度携程毛利率高达 81.5% (腾讯56%、网易 64%)。要知道,腾讯、网易赚的是游戏 “氪金” 的一本万利,而携程的高毛利,本质上是对旅游产业链的话语权掌控 —— 尤其是酒店板块。2024 年,携程在在线旅游的市占率达到 56%,稳稳占据半壁江山;在 300 元以上中高星级酒店领域,更是拿下 60% 以上的份额,形成绝对垄断。

更关键的是,携程早已织就一张 “自我生态网”:第二名的去哪儿网 是 “携程系”(2015 年通过换股获得 45% 投票权),老牌玩家同程旅行、艺龙旅行 也都有携程的投资。所谓的 “行业竞争”,本质上是 “自己人陪跑”,真正能与携程真刀真枪对抗的飞猪、抖音、小红书等后来者虽然声势大但雨点小,因市场份额不足,根本掀不起风浪。

携程在B端(酒店)和C端(用户)建立了牢固的垄断效应,这种垄断最终形成了经济学上的 “双边网络效应”:酒店依赖携程的巨大流量得以生存,顾客依赖携程的海量选择出行,双方都离不开这个平台。而掌握定价权的携程,自然可以从容收割 —— 这也是其高毛利率的核心来源,更是酒店行业的 “甜蜜陷阱”。

酒店依靠携程的流量,用户需要携程的供给。这种生态一旦成型,后来者难以破局。

小酒店品牌的宿命:会员薄弱 = 被榨干的 “供血包”

对于头部酒店集团而言,成熟的会员体系(会员数1亿+)能带来稳定的直订流量,还能与 OTA 博弈佣金。但对于大量小酒店品牌 或初创品牌来说,“酒店规模小”、“会员体系薄弱” 是致命短板,也是被携程等 OTA “榨干” 的核心原因。

没有自己的私域流量池,没有品牌效应,没有市场规模,没有足够的会员复购支撑,小酒店只能眼睁睁看着客流被 OTA 垄断。你不入驻携程,就意味着失去 60% 的在线客源;尤其是中高星级酒店的细分市场,放弃携程就等于放弃 60% 以上的潜在客人。这种 “非选不可” 的处境,让小酒店品牌完全丧失议价权。

OTA 佣金水涨船高,从早年的 15% 逐步攀升至 20% 甚至更高,部分热门城市的核心地段酒店,佣金比例更是突破 25%。但中小酒店只能被动接受 —— 毕竟,比起空置率带来的损失,佣金再高也得咬牙支付。更残酷的是,由于没有会员基础,酒店无法通过直订分流,只能沦为 OTA 的 “供血包”,利润被层层抽走,陷入 “赚的钱不够交佣金” 的恶性循环。

投资人的三重重压:佣金 + 品牌费 + 营销费,利润被挤成 “薄纸”

如果说中小酒店品牌是被 OTA “单向收割”,那么酒店投资人则要面对 “三重夹击”,日子更不好过。

第一重压力是OTA 佣金:这是最直接的成本,无论酒店盈利与否,只要通过 OTA 成交,就必须按比例支付佣金。携程等 OTA 的垄断地位,让投资人根本没有谈判空间,只能被动承受 “流量税”。

第二重压力是酒店管理方的品牌费:很多投资人选择加盟连锁品牌,或是聘请酒店管理方运营,而这背后必然要支付品牌使用费、加盟费、管理费 —— 通常按营收的一定比例收取,还有很多不可预见的隐形费用。从 3% 到 8% 不等。对于依赖品牌背书获取客源的中小投资人来说,这笔费用是 “刚性支出”,无法规避。

第三重压力是营销费:为了在 OTA 平台获得更好的排名、更多的曝光,酒店还得额外支付营销推广费 —— 比如关键词竞价、首页展示位、活动报名费用等。这笔费用看似 “自愿”,实则 “不得不花”:不投入,排名就靠后,订单量直接下滑;投入了,成本又进一步增加,利润空间被挤压得越来越薄,有时也起不到实质性的效果。

三重费用叠加之下,很多酒店投资人陷入 “赚吆喝不赚钱” 的困境:营收看着不错,但扣除佣金、品牌费、营销费后,真正落到口袋里的净利润少得可怜,甚至出现 “营收越高,亏损越多” 的奇葩现象(这里就不举实际案例了......)。

行业博弈何时休?中小玩家的破局之路在哪?

携程的财报,映照出的是在线旅游市场的集中与酒店行业的分化。

没有对手的携程,还会继续强大。当 OTA 的生态壁垒越来越厚,当品牌方的收费标准越来越高,当营销成本越来越高企,酒店行业的 “利润蛋糕” 正在被少数玩家分走,而最下游的从业者却在承担最多的成本。

对于酒店专家而言,这组数据值得深思:携程的垄断是否会进一步加剧行业马太效应?中小酒店品牌该如何搭建自己的会员体系,摆脱对 OTA 的依赖?投资人又该如何平衡佣金、品牌费与营销费,找到盈利平衡点?

携程的财报是一面镜子,照见了在线旅游行业的巨头霸权,也照见了酒店行业的生存焦虑。未来,无论是中小酒店品牌的会员体系建设,还是投资人的成本控制创新,或许都是打破现有格局的关键......

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。