万辰集团港股IPO:三年营收狂飙近60倍 资产负债率高企达66%观点

近日,福建万辰生物科技集团股份有限公司(以下简称“万辰集团”)在港交所递表,启动港股上市进程。在量贩零食赛道,“鸣鸣很忙”也递交了港股招股书,双方正全力争夺“港股量贩零食第一股”。

消费日报网讯(记者 卢岳)近日,福建万辰生物科技集团股份有限公司(以下简称“万辰集团”)在港交所递表,启动港股上市进程。在量贩零食赛道,“鸣鸣很忙”也递交了港股招股书,双方正全力争夺“港股量贩零食第一股”。

万辰集团自2022年切入量贩零食赛道、通过加盟模式快速扩张,2025年上半年营收达225.83亿元,同比增长107%,量贩业务占比飙升至98.9%。然而,在业绩狂飙的背后,万辰集团的资产负债率处于较高水平,截至2025年9月30日,公司资产负债率为66.35%。高负债扩张模式下,万辰的现金流能否支撑其持续增长,也成为市场关注的焦点。

重心转向零食领域 带来业绩增长

资料显示:万辰集团成立于2011年,总部位于福建漳州,2021年于深交所创业板上市。公司原以食用菌研发与工厂化种植为主,2022年起战略转型,通过整合“好想来”等区域品牌,迅速成长为国内领先的量贩零食零售商。

(图片来源:万辰集团官网早期公司介绍)

所谓量贩零食,是一种通过集中采购、压缩流通链条、提升运营效率为消费者提供高性价比消费体验的垂直品类零售业态。在供应链端,量贩零食直接与品牌厂商或上游代理商对接供货;在门店端,则持续优化的店铺模型基于大量动销数据等,大幅节约营销和传播成本。

近年来,万辰集团的业绩处于狂飙增长中,2022年至2024年(报告期内),万辰集团实现营业收入分别为5.49亿元、92.94亿元、323.29亿元;同期,公司实现净利润分别为6785.3万元、1.76亿元、6.11亿元。相较于2022年,2023年公司营收同比增长了1593%;相较于2023年,2024年公司营收同比增长了248%。

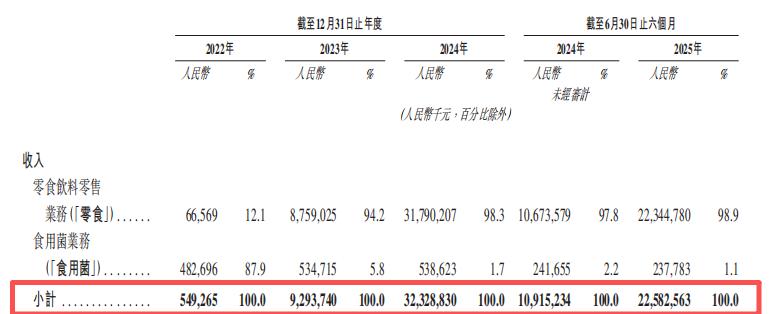

(图片来源:万辰集团招股书)

通过财报可以发现,万辰集团从2022年至2023年期间开始,业务重心从食用菌业务转向零食饮料零售,公司业绩大幅增长主要因为这一业务转型。从财报上看,2022年公司零食饮料零售收入占比为12.1%,食用菌业务收入占比为87.9%;2023年公司零食饮料零售收入占比为94.2%,食用菌业务收入占比降至5.8%;2024年公司零食饮料零的收入则进一步升至98.3%。

万辰集团的创始人之一王卫,正是国内零食巨头良品铺子的联合创始人及早期核心股东之一,后来他逐步减持良品铺子股份,转向其他领域创业,并最终参与创立了万辰集团,将其在零食行业的经验与资源应用于零食量贩的拓展中。

据招股书,万辰集团于2023年10月将旗下“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四大品牌统一合并为“好想来品牌零食”。报告期内,在量贩零食业务板块上,公司在供应链能力、仓储物流能力、品牌建设、组织精细化管理、数字化等方面均进行了大量投入。

据招股书,报告期内万辰集团销售及营销开支分别为1973.5万元、4.34亿元、14.31亿元;行政开支分别为3766.9万元、4.77亿元、10.53亿元。从数据中可见,2022年、2023年行政开支超过了销售及营销开支,而2024年数据反转,销售费用的扩大及销售人员队伍的扩张说明公司正在大举拓宽营销、抢占市场、实施扩张。

在一步步扩张的过程中,食品质量问题也逐渐增多。

在黑猫投诉上,关于好想来的消费投诉达到1500条,近30天内新增的投诉达到90条,其中不乏消费者对该品牌产品质量以及服务态度的吐槽。

黑猫投诉上,一位消费者投诉称:“2025年10月31日,我在好想来线下购入全味说猪肉脯一袋,吃出异物。这侵害了我的权益,对我的身心造成伤害,我的要求是赔偿一定金额。”

另一位消费者投诉称:“2025年10月15日下午4点12分,我在保定定州市好想来万豪店买零食,当时看小票就感觉部分散称零食有问题,价格偏高,但无法确定,于16日在定州市好想来其他店,买了同样的东西,同样的数量,价格却是昨天的一半,说明15日的部分价格多出了一倍。”

资产负债率高企 接近重资产行业水平

据Wind数据,2023年、2024年、2025年三季度,万辰集团资产负债率分别为82.27%、79.85%、66.35%;然而,2022年、2023年、2024年零食行业公司平均资产负债率(算数平均)分别为36.74%、36.74%、42.74%。

两组数据对比来看,万辰集团的资产负债率远高于零食行业平均值,这一资产负债率甚至接近许多重资产行业的资产负债率。

(图片来源:Wind数据)

从流动负债端来看,2022年至2024年,万辰集团短期借款分别为6477.55万元、5.11亿元、9.56亿元;公司应付账款分别为5968.05万元、9.43亿元、20.12亿元;公司其他应付款分别为628.64万元、6.99亿元、11.31亿元。

从非流动负债端来看,报告期内,万辰集团长期借款分别为0元、1.48亿元、2.37亿元。由上述数据可见,三年以来公司核心负债项目金额逐年上升,且每年的上升幅度均较大。

具体来看,在短期借款方面,以2024年情况为例,万辰集团保证借款基数最大且上升幅度也最大,从年初的3.40亿元升至年末的6.90亿元。这之中大部分系由王健坤、林该春共同为公司提供连带责任保证担保取得的借款,王健坤、林该春与实控人王泽宁分别为父子关系、母子关系。此外,抵押+保证借款从年初的1.07亿元升至年末的1.65亿元。

在应付账款方面,2024年万辰集团应付账款相较于上年激增。其中,公司1年内应付账款从2023年末的9.36亿元上升至2024年末的20.04亿元,期间涨幅达114%。

与此同时,1年至2年、2年至3年以及3年以上的应付账款金额均存在一定程度的上涨。万辰集团强调称,2024年应付账款期末余额为20.12亿元,较期初余额增加113%,增长主要系量贩零食业务扩张,相应应付货款增加。

在长期借款方面,2024年万辰集团长期借款有所增长。其中,公司新增抵押借款3000万元,而上年该项目数额为0元;另外,保证借款增长了6900万元。公司新增3000万元抵押借款系由子公司南京金万辰生物科技有限公司以自有房产和土地使用权作抵押,为子公司南京万兴商业管理有限公司、南京陆小馋量贩零食有限公司、南京万好供应链管理有限公司提供抵押担保取得的借款,三者借款金额分别为1000万元。

有业内人士分析称,万辰集团资产负债率高企主要因商业模式调整及行业扩张的激进策略两方面原因。首先,公司正经历转型,从生产型转向品牌零售型,公司需大规模举债投入门店扩张、物流仓储与库存,资产结构因而趋于制造业;其次,零食量贩行业竞争激烈,公司通过债务融资快速抢占市场、整合供应链,导致负债攀升。高负债虽是主动战略选择,但也带来了资金链压力和偿债风险,其可持续性取决于后续规模效应与盈利能力的提升。

针对公司业绩大增、资产负债率高企等情况,记者向万辰集团发送了采访函,但截至发稿未收到回复。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。