毛利率高达89.1%的水井坊,正在被抛弃?互联网+

水井坊手握全兴大曲和水井坊两张名酒王牌,水井坊的销售费用高达12.27亿元,水井坊的薪酬是行业最高的。

低买高卖是永恒不变的理想投资策略,但能够做到这一点的人却屈指可数。就目前而言,白酒股是投资者抄底重灾区,越抄底越低,如果从最高价买入来看,大多数白酒股回本基本无望。

其中,水井坊便是一只备受广大网友议论的股票,一直拥有中等偏上的人气关注度。在股价表现方面,水井坊从去年7月高点160元左右到如今不到70元,仅一年时间其股价已被腰斩。 按理来说,水井坊的销售毛利率仅次于茅台,又经历了长达一年的大幅度回调,手握两大名酒,极具想象力,是不错的抄底标的。

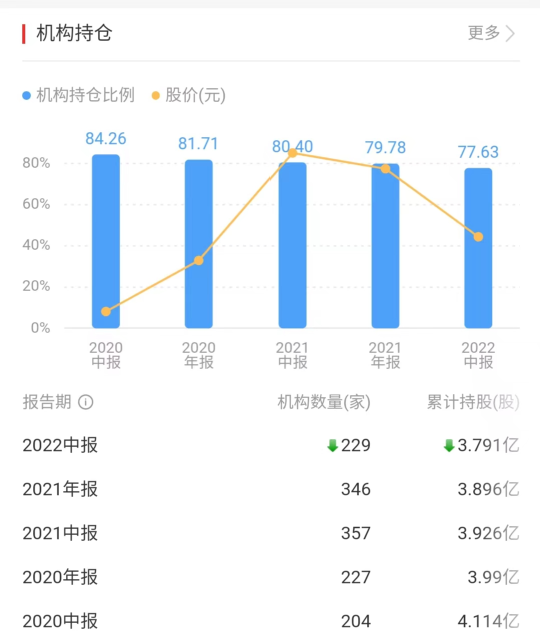

在众多散户投资者正在跑步抄底水井坊时,机构却在纷纷逃离水井坊。在披露2021年年报到2022年披露中报期间,持仓机构从346家骤减至229家,累计持仓3.791亿股。机构持仓高峰在2021年中报阶段,持仓机构数高达357家,累计持股3.926 亿股。

再结合白酒行业今年以来的走势来看,白酒大涨时水井坊微涨,白酒大跌时水井坊大跌。水井坊拥有这样的股价表现,只能说明,围困在水井坊之中的资金正在渐渐离场,届时水井坊的股价也能一蹶不振,甚至可能一地鸡毛。

水井坊是什么酒?

看行业,在白酒行业中有这么一个不确切的说法,一线看茅台,二线看一线。茅台、五粮液、泸州老窖、洋河、汾酒、剑南春属于一线品牌,今天的主角水井坊则属于二线白酒品牌。

看核心产品,水井坊手握全兴大曲和水井坊两张名酒王牌,都可以算得上老字号。全兴大曲是中国“老八大”名酒之一,曾多次荣获国家质量金奖和中国名酒称号,是国家商务部认定的“中华老字号”,全兴大曲在1998年、1999年、2000年连续三年每年销量突破12亿大关。水井坊是明代流传下来的“中国第一坊”的酿酒作坊而得名,虽然没有老字号标签,但水井坊窑池的历史厚度可追溯元代,要知道独特的生物区系可以赋予酒独特的风味,这是许多科技和后来者无法比拟的。

可水井坊手握两张王牌,却打出了对三的气势,并没有带飞水井坊,让水井坊入围一线白酒品牌,曾经年销12亿的全兴大曲更是无人问津,让人惋惜。从水井坊的产品而言,其本身不缺乏想象力,全兴大曲和水井坊都是名酒,全兴大兴更是曾与茅台齐名,其口碑不输五粮液。一手好牌打成如今的模样,与其管理后续逃不开干系。

高薪高销售费用,推动水井坊畸形增长

手握两张王牌,若公司管理得当,“跻身”一线指日可待。但从水井坊身上,让人根本看不到希望。的高管薪酬来看,水井坊似乎只沉醉于高管的福利薪酬,而非积极的拓展市场和进行有效化管理。同花顺显示,水井坊董事长的范祥福薪酬523.7万元,总经理朱镇豪的薪酬是851.3万元,与其他白酒企业一对比,水井坊的薪酬是行业最高的。

另外,公开的数据来看,在2020年和2021年,总经理朱镇豪的年薪分别为84.86万元、851.3万元,薪酬涨幅高达10倍之多。但结合年报的数据来看,高管拿着全行业最高的年薪,却似乎没有做出与薪酬匹配的管理。2020年水井坊全年营收30.06亿元,水井坊全年营收46.32亿元,同比增幅达54%,乍一看业绩涨势惊人,翻开2021年财报一看,水井坊的销售费用高达12.27亿元,同比增幅45%。而从这里来看,如此高的业绩全是靠销售费用堆出来的,与拿高薪资的高管似乎没有太大关系。

对于水井坊的产品策略,手握高薪的高管团队似乎并没有太多想法。在2022年依旧采取的是用销售费用来换取高额业绩。2022年上半年财报显示,公司销售费用中的职工薪酬增长了60%,管理费用中的职工薪酬也增长44%,上半年公司的应付职工薪酬同样大幅增长110%。

当一件商品,只能借助销售费用来保持高业绩时,最终的结果就是被市场抛弃。那些拿百万年薪的水井坊高管或许应该学会回顾历史,在曾经辉煌一时的全兴大曲身上找找灵感,而不是选择用销售费来换取高增长的短见,毕竟外力终有枯竭的那天。

手握底牌十余年,故事依旧缺乏想象力

高管的高额薪酬对于资本来说,无关紧要,重要的是讲好一个故事。而对于水井坊而言,它所讲的故事一直缺乏想象力。

其实水井坊是中国白酒上市企业中唯一一家外资控股的企业,早在2011年,水井坊的实际控制人就已变更为帝亚吉欧。帝亚吉欧是一家全球性跨国公司,全球最大的酒业公司之一。2007年帝亚吉欧收购了水井坊母公司全兴集团43%的股份,后来又收购剩余股份,最终100%控股全兴集团,成为水井坊的实控人。

从外资控股的角度来看,外资控股的水井坊的国际化步伐只会逐渐加速不会减慢,但从披露数据来看,水井坊不仅没有前进,似乎还开启了倒车,海外收入处于逐年下降的状态,从2022年中报来看,其出口收入仅有3053万。对比海外收入20亿的茅台来说,水井坊的数据根本不够看。

总结

总体而言,水井坊虽然有历史的厚重、名酒效应及外资控股等诸多因素加持,但它仍然是一个没有想象力无聊的故事,让投资者可以一眼望到尽头,可以预知的是,水井坊的车轮最终会停留在高企的销售费用和艰难的营收费用当中。

尽管在2021年水井坊创历史新高到达160元,一时间让所有投资者有种成为第二个茅台的错觉,可那终归是昙花一现。当白头抱团投资浪潮褪去,才是知道谁在裸泳,而现在白酒浪潮正在退却,水井坊趴着不动的股价似乎在告诉投资者,它水井坊困在了水井坊里,迈出不去又无法大展拳脚。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。