嘉银科技2025年财报:业绩大增45%与9.6万条投诉背后的困局观点

3月31日晚,你我贷网贷平台的母公司嘉银科技(NASDAQ:JFIN)公布了2025财年第四季度及全年未经审计财务业绩。这份年报可谓亮眼,归属于公司普通股股东的净利润为15.36亿元,同比大增45.36%。

3月31日晚,你我贷网贷平台的母公司嘉银科技(NASDAQ:JFIN)公布了2025财年第四季度及全年未经审计财务业绩。这份年报可谓亮眼,归属于公司普通股股东的净利润为15.36亿元,同比大增45.36%。

而就在半个月前,国家金融监督管理总局针对互联网助贷业务存在的突出问题,对包括嘉银科技旗下“你我贷”在内的5家平台运营机构开展了集体监管约谈。

一边是全年净利润大增45.36%的亮眼业绩,一边是监管重锤落下、投诉量逼近十万条背后的乱象,这恰恰揭开了这份增长业绩的“遮羞布”——嘉银科技的短期盈利增长,本质上是建立在合规边界的试探与消费者权益的牺牲之上,当监管红线收紧,这种不可持续的增长模式便迅速暴露其脆弱性。

全年增长与四季度承压

从全年数据来看,嘉银科技交出了一份相当漂亮的成绩单。2025年,该公司实现营业收入62.22亿元,同比增长7.3%;归属于公司普通股股东的净利润为15.36亿元,同比大增45.36%;全年促成贷款撮合交易量约为1290亿元,同比增长28%。

从表面看,这是一份典型的"高增长"财报——营收、利润、交易规模三大核心指标全线飘红。

尤其是在收入结构上,与助贷业务息息相关的贷款撮合服务收入约为51.13亿元,同比增幅达27.4%,占全年营收的比重超过八成,成为驱动业绩增长的核心引擎。

然而,这份光鲜的年度成绩单难以掩盖第四季度的业绩承压。第四季度,嘉银科技促成贷款撮合交易量242亿元,同比下降12.6%;营收10.90亿元,同比下降22.4%;归属于公司普通股股东的净利润更是从上年同期的2.76亿元骤降至1.01亿元。

这一数据拐点与2025年10月助贷行业监管新规的正式落地时间高度重合,反映出监管环境变化对平台业务的直接冲击。

嘉银科技董事长严定贵在财报电话会上坦言,四季度以来风险指标持续承压,公司已分阶段推进风控策略的深度重构,通过多轮准入收紧、额度调优与产品迭代来抵御外部波动对资产质量的冲击。

翻译过来就是:监管新规落地后,公司被迫收缩业务规模、提高客群门槛,直接导致交易量下滑。更深层的问题是,嘉银科技的商业模式对"高风险、高收益"客群的依赖度较高,当监管收紧"24%利率红线"和"担保费、服务费"的合规要求时,其盈利空间被迅速压缩。

监管约谈背后的合规风暴:息费不透明与投诉高企

如果说财报展现了嘉银科技商业上的“面子”,那么半个月前的监管约谈则揭示了其业务模式中的“里子”问题。

3月13日,国家金融监督管理总局针对互联网助贷业务存在的突出问题,对包括“你我贷借款”在内的5家平台运营机构开展集体监管约谈,直指其在营销宣传、息费披露、个人信息保护及催收等环节的乱象。

约谈中,监管部门明确提出了五项整改要求:规范营销宣传行为,完整准确披露借贷产品息费信息;严格遵守个人信息保护相关规定;依法合规开展催收,杜绝暴力与违规催收;健全客户投诉处理机制;切实保障金融消费者合法权益。

这五项要求,几乎每一项都精准命中了“你我贷”长期以来的投诉重灾区。

黑猫投诉平台的数据为此提供了有力的佐证。截至2026年3月31日,关于“你我贷”的累计投诉量已达到9.6万条。尽管平台回复率超过99%,但投诉办结率仅约61%,这意味着近四成的消费者投诉并未得到实质性的解决。

大量的投诉内容高度集中于息费不透明、隐性收费、实际利率远超展示利率等问题——而这恰恰是监管约谈中点名要求整改的核心内容。

典型案例解剖:“利率魔术”如何制造合规陷阱

在嘉银科技的宣传页面中,“你我贷”平台标注的年化利率为7.2%至24%(单利),看似完全符合监管要求。然而,大量用户的投诉和媒体报道揭示了一个截然不同的真相:平台通过“贷后服务费”“债务管理服务费”“增值服务费”等名目繁多的附加费用,将用户的实际综合融资成本推至远超法定上限的水平。

零壹智库发布的《金融消费者权益保护报告(2026)》披露的案例颇具代表性。有网友展示的贷款记录显示,其在你我贷申请借款44600元,分12期偿还,每期利息加本金需还4216.93元,算下来年化利率在24%左右。但问题出在第一期和第二期——平台额外收取了5017.5元的“增值服务-债务管理服务费”,这使得总名义利率接近36%。

这种“低息引流、高费收割”的做法,实质上是以费用之名行利息之实,严重侵害了消费者的知情权和公平交易权。

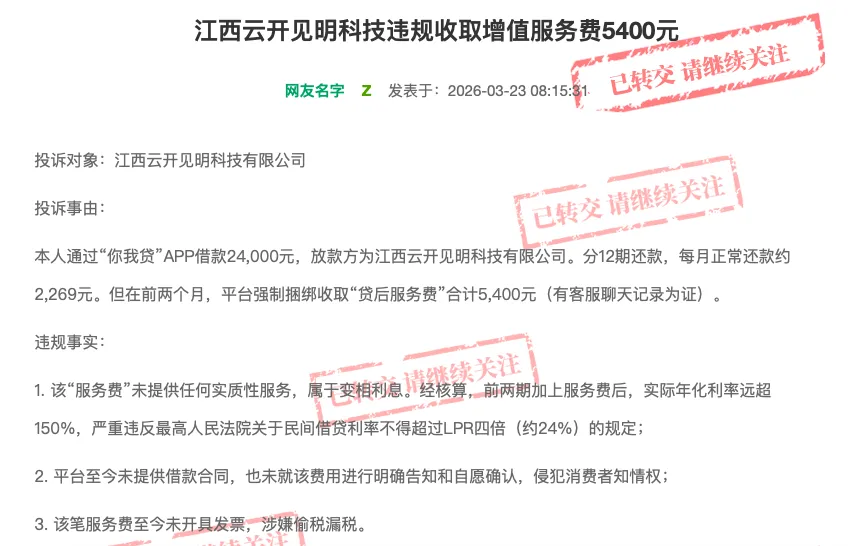

更令人震惊的是,部分案例中的实际利率甚至突破了150%。在问政江西平台上,一位用户投诉称,其通过“你我贷”APP借款24000元,却被强制捆绑收取“贷后服务费”合计5400元,经核算前两期加上服务费后实际年化利率远超150%。该用户还指出,平台至今未提供借款合同,也未就相关费用进行明确告知和自愿确认。

大众新闻披露的另一个案例则揭示了“你我贷”在合同签署环节的“技术性操作”。四川彭州用户梁先生2022年4月12日借款10000元,平台展示利率为13.41%,实际还款总额却高达13591.34元,经IRR内部收益率测算,真实年化利率达59.64%。

更诡异的是,一份“贷后服务协议”的签署时间比贷款合同还早一天,而协议内容却全部基于贷款合同产生,逻辑上存在明显矛盾。这种操作手法被业内称为“早产协议”,其目的正是为了让用户在不知情的情况下“自愿”承担高额附加费用。

结论

嘉银科技的业绩高增长,很大程度上建立在"息费不透明"和"高风险客群"之上。2025年第四季度业绩的断崖式下滑,恰恰证明:当监管强制要求透明披露、压降利率、规范收费时,其商业模式的盈利基础瞬间崩塌。

这是一个典型的"监管套利"故事:在助贷新规落地前,平台通过"低息贷款+高额服务费"的组合规避利率上限监管,将实际利率推至24%-36%的灰色地带。但当监管要求"清晰明确披露借贷产品息费信息"时,这种套利空间被彻底封堵。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。