沈涤凡的“新阿里健康”,何时能打动资本市场?观点

5月中旬,阿里健康在三天之内打出了三张牌。

来源:朝阳资本论

作者:乌子柒

5月中旬,阿里健康在三天之内打出了三张牌。

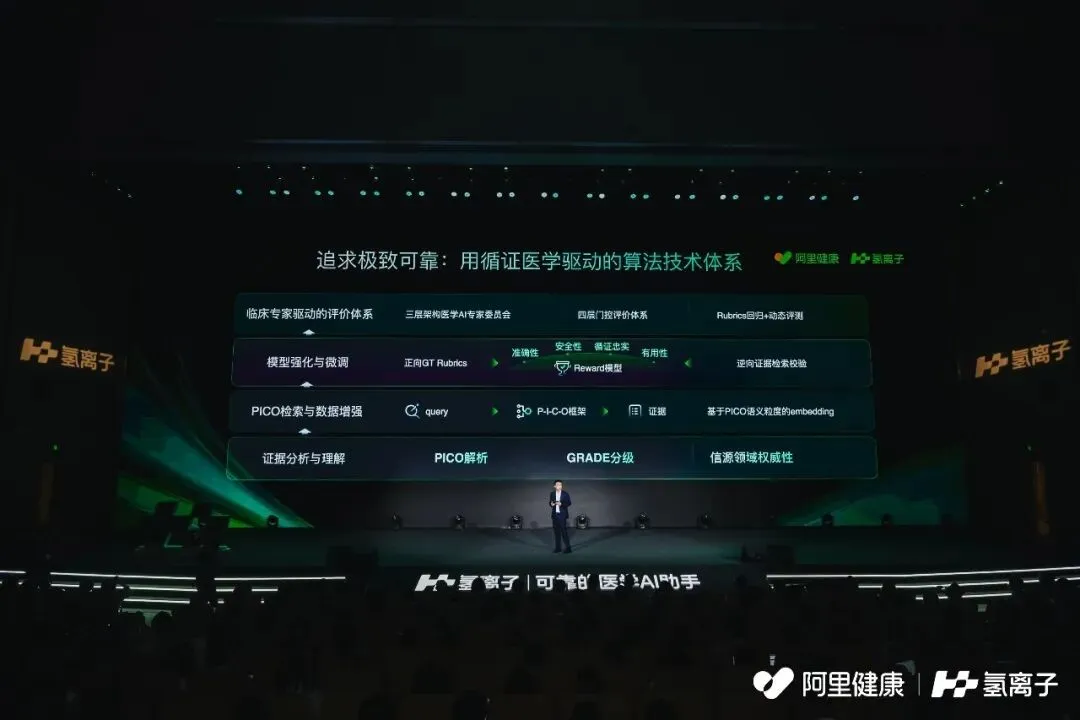

5月13日,医学AI“氢离子”正式发布,官宣与英国BMJ集团达成独家内容合作,旗下70本医学期刊十年内容资源悉数收入囊中。

5月14日,2026财年年报出炉:营收342.55亿元,净利润19.36亿元,上市以来首次宣布派发股息,利润增速连续第三年跑赢营收。

5月15日,在财报分析师电话会上,董事会主席兼首席执行官沈涤凡抛出“统一指挥”B2C+O2O医药业务的重磅组织调整,阿里巴巴在集团内部成立专项小组,将医药电商与即时零售在组织人事和汇报关系上完全打通,交由阿里健康统筹。

三张牌,覆盖了一家互联网医疗公司的几乎全部战略维度,AI技术、财务回报、组织整合。

逻辑自洽,节奏紧凑,论密度堪称阿里健康成立以来最密集的战略宣示窗口。

然而资本市场用脚投出了另一张票。

年报发布次日,阿里健康股价放量暴跌逾6%,成为当日港股表现最差的蓝筹。

花旗给出的目标价是9港元,里昂是5.3港元,摩根士丹利则仅有4.2港元,三家大行之间的分歧,几乎能塞下一整个京东健康的市值。

一个年赚19亿、首次派息、打出“AI+医药全栈”双轮驱动旗帜的公司,为什么换不回资本市场的信心?

这背后,其实是一个关于“卖药”与“AI”之间的估值逻辑差异。

三张牌的含金量沈涤凡到底在干什么

5月中旬的这三张牌,含金量如何?我们一一来看。

先看第三张牌,“统一指挥”,是成立以来阿里集团给予阿里健康最大力度的组织授权。

过去十年,阿里巴巴曾4次向阿里健康注入成熟业务资产,从2017年至2020年分三次注入天猫体系下医药类目的自营收入与平台佣金,到2023年以135亿港元对价收购阿里妈妈医疗健康业务的营销经营权,每一次资产注入,都是将集团成熟的医药电商生意一块块装进阿里健康的报表。

但这一次的“统一指挥”完全不同,它不再是资产层面的划拨,而是将B2C与O2O闪购两块此前分属不同体系的业务在组织和汇报关系上彻底打通,阿里健康被授予“最高指挥权”。意味着阿里集团对健康业务的扶持方式,从“给业务”升级为“给权力”。

再来看第二张牌,首次派息,是在释放信号,阿里健康的现金流状况和利润结构,已经可以支撑股东回报。

净利润连续三年高速增长,从2024财年的8.83亿元,到2025财年的14.32亿元,再到2026财年的19.36亿元,利润增速分别为65%、62%和35%。这种利润持续释放的能力,在港股互联网医疗板块中并不多见。

最后一张牌,也是三张牌中最具想象空间的一张,“氢离子”。

阿里健康将BMJ集团旗下70本医学期刊的十年内容资源以独家授权形式收入囊中,这是国际顶级医学期刊首次与中国AI平台达成此类合作。

在此之前,“氢离子”已拿下人民卫生出版社的核心知识库授权、中华医学会的指南共识、中国抗癌协会CACA的合作,搭建起超300位临床专家参与的评审体系。

的确,正如36氪报道所言,这套组合拳打完,“氢离子在中国医疗AI赛道上的数据壁垒,实打实的第一梯队”。

三张牌组合在一起,阿里健康的战略逻辑就很清晰了,用“医药全栈”整合巩固基本盘,用“医学AI”打开未来估值的天花板。

沈涤凡在分析师电话会上定义为“双轮驱动”,一个轮子指向当下,一个轮子指向未来。

听上去无懈可击,市场为何不为所动?

为什么资本不买账三个反常识的真相

阿里健康股价下跌暴露出的,并非这三张牌本身没有价值。

而是这三张牌背后,洽洽反映出市场对阿里健康的核心焦虑。

首先,“统一指挥”看起来是一次组织升级,其实更像一个迟到的补课。

在即时零售这条赛道上,京东健康早已打通远场货架电商与近场即时履约,到2025年底已开设超300家自营药房门店,线上医保结算覆盖29个重点城市,全年营收734亿元、同比增长26.3%。

至于美团买药,凭借25万家合作药店和覆盖近3000个市区县旗的即时配送网络,在O2O医药零售市场的份额已超过65%。

当对手们已经跑通了“B2C+O2O”协同的完整闭环,阿里健康才开始在组织层面“打通”,这不是进攻,而是防守,是在承认一个曾经被回避的战略误判。

其次,“氢离子”的数据壁垒的确亮眼,但从工具到商业化还有很长距离。

在“氢离子”发布会的全部材料中,有一个数字始终缺席:用户数据。注册医生数多少?月活跃用户多少?日均咨询量多少?这些互联网产品最基础的运营指标,一概没有公开。

而大洋彼岸的对标产品OpenEvidence,每次融资都将数据摆在桌面上:76万注册医生,月咨询量2000万次。

或许目前,氢离子的这些数据暂时还没能上台面。

参考行业对标OpenEvidence的商业化路径,用权威数据建立医生信任,再用医生使用习惯换取药企的广告预算,未来氢离子的变现或许离不开这些范畴。

然而在处方外流受到严格政策监管、用药决策受多重因素影响的国内医疗体系中,氢离子变现路上变量不少,在需要看到确定性的二级市场,目前氢离子的确难以提供估值支撑。

第三,或许是最根本的,资本市场给阿里健康的估值逻辑,仍是一家“卖药公司”,而“卖药”生意的天花板已经若隐若现。

2026财年年报数据,阿里健康医药自营业务贡献营收296.65亿元,占公司总收入的86.6%。公司每一百元收入中,近87元来自自营药房的商品销售。

医药电商平台业务占比约10.6%,医疗服务业务仅占2.78%。

阿里健康对外强调的“新特药首发阵地”和“医药全栈”战略,是为从普药向创新药的战略升级,但商业模式的本质并未改变,目前仍然是品牌方与终端消费者之间的“药品搬运工”。

而另一边,行业增速的红利正在消退。根据摩熵医药报告,2025年中国网上药店药品销售额1005.56亿元,同比增速仅0.20%,从2021年108.56%的爆发式增长断崖式回落。阿里健康自身的毛利率也从24.3%微降至24.0%,天花板效应已从营收端蔓延至盈利质量端。

三个事实叠加,资本市场自有决断,阿里健康的“三张牌”,或是用AI和即时零售的新故事,为一个增速正在放缓的卖药生意续写估值叙事。

故事讲得越丰满,商业本质的轮廓反而越清晰。

沈涤凡的十字路口

5月15日的分析师电话会上,沈涤凡说了一句话:“我们会在不同的场景去满足消费者的健康需求”。

这句话道出了阿里健康的野心:从线上电商到即时零售,从普药到家到创新药首发,从消费者购药到医生AI决策辅助,阿里健康试图在医疗健康消费的每一个触点上建立存在感。

但这个野心,把沈涤凡推到了一个艰难的十字路口。

路径一:坚持AI路线,完成从“药品零售商”到“医疗AI基础设施”的身份蜕变。

这条路的尽头并不模糊,用工具可信度换医生使用习惯,用医生使用习惯换药企广告预算,最终,当平台足以理解医生的处方行为和科室用药偏好时,在处方链路的上游建立影响力,再把这种影响力变现于下游的电商履约。

这套路径需要大量研发投入,阿里健康当前7.88亿元的年研发费用,放在整个AI军备竞赛的大棋局中并不充裕,也需要长期的产品打磨、政策博弈和战略定力,在资本市场以季度为度量衡的审视下,这种“长期主义”是否可持续,具有很大不确定性。

路径二:回归商业本分,接受“卖药生意”的估值锚,通过派息和回购向市场证明持续现金回报能力。

阿里健康账上有19.36亿元净利润、首次派息便给出每股0.0595元的基础股息外加0.1352元的特别股息,公司的造血能力是真实的。在市场怀疑“AI故事”的时候,用真金白银的现金回报重建信任,或许比讲一个需要三年乃至五年才能验证的新故事更为务实。

两条路没有标准答案。

从阿里集团将医药业务最高指挥权授予阿里健康的那一刻起,从“氢离子”锁定BMJ十年独家内容的那一刻起,沈涤凡的选择已经展示倾斜。

他不仅要回答阿里健康值多少钱的问题,还要回答阿里健康到底是一家什么公司的问题。

一个靠卖药赚了19亿利润的公司,能否在AI浪潮中找到属于自己的价值重估叙事?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。