单季亏损超6亿,还呗在贷余额缩水,出海救得了数禾科技吗?观点

尽管目前无法确认该传言是否属实,但从数禾科技2025年至今的经营表现来看,核心产品规模收缩、用户投诉堆积,单季出现大额亏损,大股东割肉离场等多重挑战的接踵而至,也让数禾科技面临前所未有的压力。

最近,一张流传于互联网的金融科技公司裁员情况表引起广泛的讨论。

流传信息显示,在助贷新规的冲击下,多家金融科技公司都进行了裁员。其中,上海数禾信息科技有限公司(以下简称“数禾科技”)被传整体裁员30%。

尽管目前无法确认该传言是否属实,但从数禾科技2025年至今的经营表现来看,核心产品规模收缩、用户投诉堆积,单季出现大额亏损,大股东割肉离场等多重挑战的接踵而至,也让数禾科技面临前所未有的压力。

大股东离场背后:单季度巨亏6.84亿

今年1月,A股上市公司分众传媒发布一则公告,称将以7.91亿元的对价,出清数禾科技股权,完全退出数禾科技投资项目。

一石激起千层浪,该公告一出,立即引起业内外的讨论。

分众传媒投资数禾科技是在2016年3月,彼时分众传媒斥资1亿元获得了数禾科技70%的股权。2017年11月,分众传媒出售数禾科技13%的股权,回笼了1.2亿元。如今再将手中持有的剩余股权(占比54.97%)出售给数禾科技,至此实现完全清仓。

粗略计算,对数禾科技近10年的财务投资,让分众传媒至少盈利8.11亿元,叠加多年投资分红,整体投资收益更为可观,分众传媒并“不亏”。

比起分众传媒“离场”的决定,更让外界关注的,是分众传媒在公告中披露的数禾科技的业绩——同样也是分众传媒选择抽身的主要原因。

根据公告,2019年-2025年第三季度期间,数禾科技的经营状况十分稳定,始终保持盈利。但助贷新规实施后,互联网助贷业务的合作模式、资质审核、风险分担机制等,都有了更严格的监管要求,这对数禾科技的业绩造成巨大冲击——2025年第四季度,数禾科技单季净亏损高达6.84亿元。

因此,分众传媒选择主动退出,回笼资金并聚焦主营业务发展。此外,分众传媒还委托专业机构进行股权评估,最终评估结果是该公司所持的账面价值约为29.44亿元的数禾科技54.97%股权,评估价仅7.82亿元,评估减值率高达73.45%。

无论是大股东的离场还是股权估值的接近膝斩,都将数禾科技的经营困境暴露无遗。

数禾科技成立于2015年,旗下拥有网络小贷牌照与融资担保牌照,核心依托还呗APP开展助贷、分期信贷相关业务,其中助贷业务为核心收入来源,网络小贷牌照用于自营信贷业务,融资担保牌照用于增信服务。

与部分助贷平台不同,还呗的目标客群是中低收入长尾客户、次级信用客群等,这类客群对应的利率区间在24%-36%。找准目标客群后,通过精准的投流获客,还呗的客户规模逐渐壮大。还呗APP首页披露,截至目前,还呗累计注册用户数达1.7亿,累计交易金额约为5500亿元。

较高的利率,也让数禾科技自2019年起就持续盈利。2024年,数禾科技营收高达96.81亿元,净利润也有9.42亿元,分别同比增长28.72%、21.8%。

2025年10月,助贷新规正式落地,24%的贷款利率约束,让不少助贷平台受到间接冲击,而数禾科技的“不良反应”尤其剧烈。

随着持牌金融机构的白名单合作趋紧,数禾科技的资金来源愈发紧张,在贷规模也出现明显缩水。根据21世纪经济报道披露,截至2025年6月末,还呗的整体贷款规模约为500亿元,但截至该年年末,就下滑到450亿元左右。

贷款高利率被约束,叠加在贷余额缩水,共同导致数禾科技2025年第四季度出现6.84亿元的巨额亏损。

用户投诉堆积,欲出海寻找新增长点

然而,虽然还呗APP首页明确标注,还呗的综合年化利率为7.2%-23.99%,符合监管要求,但从众多用户投诉来看,还呗依然存在用户融资成本远超红线的情况。

黑猫投诉平台上,商家“还呗”一共积累了33931条用户投诉,这些用户投诉大多聚焦于还呗过高的息费和不当催收。在消费保平台,也频有用户投诉还呗息费过高。

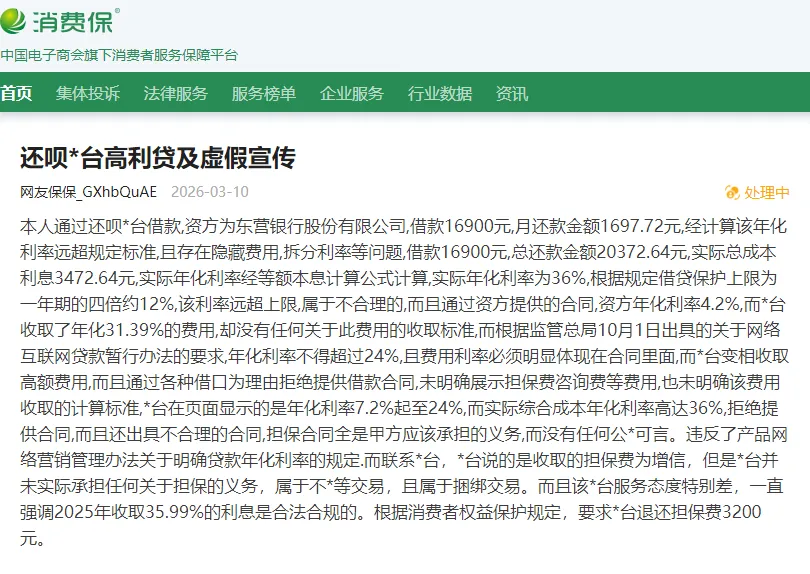

如一名消费保用户在3月10日投诉称,其通过还呗平台借款16900元,月还款金额1697.72元,且存在隐藏费用、拆分利率等情况,最终总还款金额20372.64元,实际年化利率达36%。在助贷新规实施后,该用户去找还呗平台客服退款,对方却强调2025年收取35.99%的利息是合法合规的,不肯退款。

如果说这名用户的借款还是在新规实施前,有一定的辩驳空间,那另一名用户的投诉,则可以佐证还呗的高息费问题。

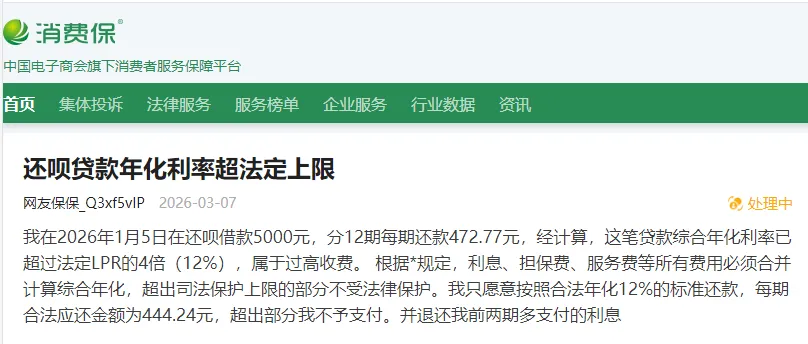

3月7日,一网友在消费保平台投诉称,自己于2026年1月5日在还呗借款5000元,分12期每期还款472.77元,属于过高收费,要求还呗退还多支付的利息。若使用内部收益率(IRR)方法计算,这笔贷款的综合年化利率为26.81%,已经超过24%的合规区间。

堆积如山的关于高息费的用户投诉,持续侵蚀着还呗的品牌价值。而监管的持续加强,更是让数禾科技长期依赖的“高息差+强催收”盈利模式走向终结。

面对日益逼仄的生存空间,数禾科技的选择是——出海。

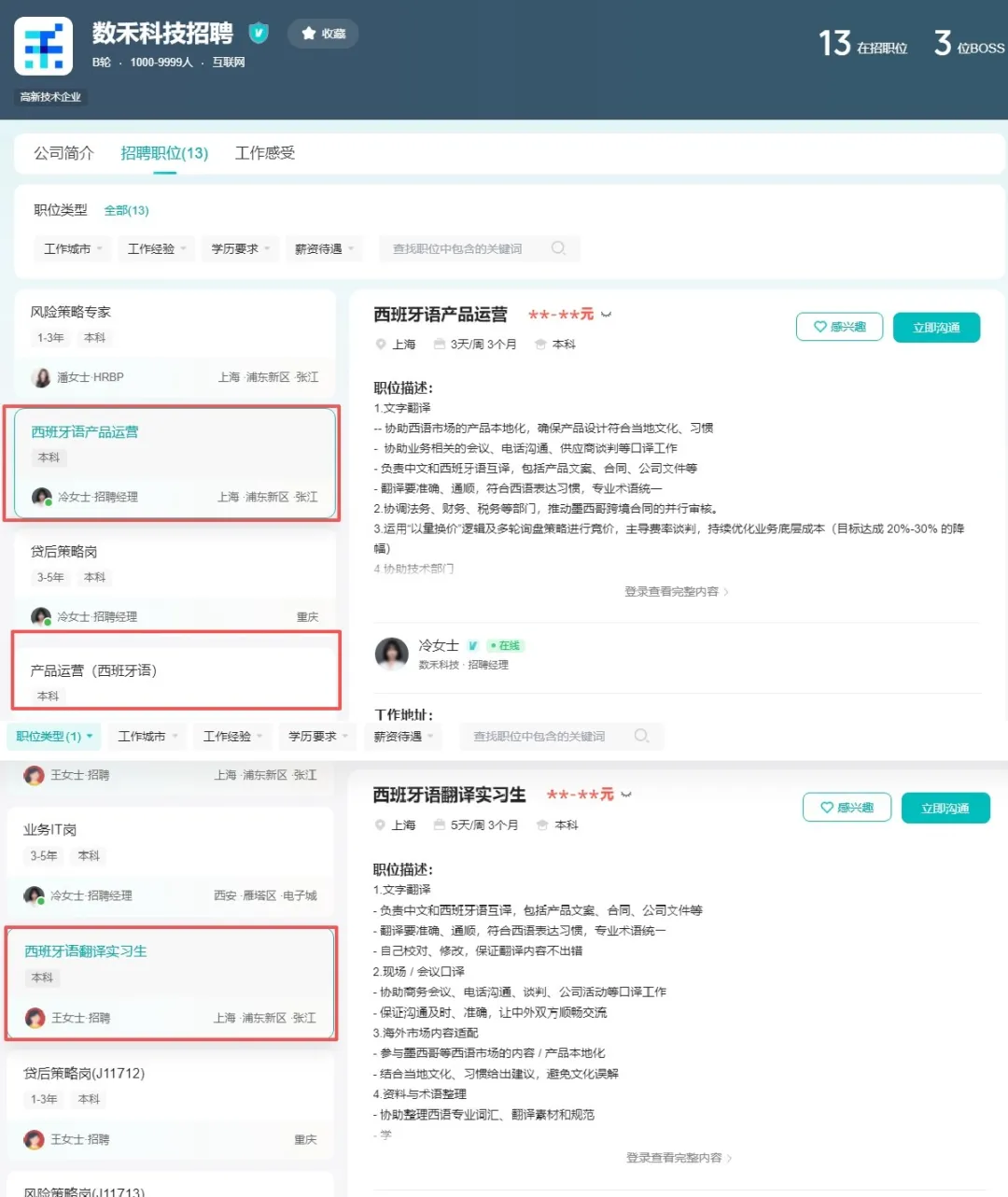

最近,数禾科技在某招聘平台悄然上线多个职位,其中便有“西班牙语产品运营”与“产品运营(西班牙语)”“西班牙语翻译实习生”等职位需求。而西班牙语翻译实习生岗位的其中一个岗位要求便是“参与墨西哥等西语市场的内容/产品本地化”。

此外,还有市场传闻称数禾科技的墨西哥负责人,将是某头部上市互金的墨西哥负责人。种种迹象都指向,数禾科技将下一个增长点放在墨西哥等拉美市场。

这似乎是国内互联网金融平台的标准剧本:在国内监管收紧时,转向监管尚宽松的海外市场复制商业模式。

但墨西哥市场早已不是蓝海。近几年,墨西哥几乎成为国内中资互金的出海圣地,度小满、360、马上金融、哈啰、拍拍贷、你我贷、洋钱罐、乐信等众多中资互金都在短时间内陆续挤入拉美市场,市场竞争加剧。

之所以颇受中资互金的青睐,一个重要原因是墨西哥没有全国统一的固定信贷利率上限,另一方面也因为墨西哥拥有庞大的人口基数与可观的GDP规模,且存在大量未被传统金融机构覆盖的潜在目标客户,信贷需求旺盛。

但同时,墨西哥信贷市场对产品、催收等方面的要求较高,当地放贷业务必须持牌经营,且存在多方联合监管机制,文化差异、数据合规、税务风险、资金安全等挑战层层叠加之下,也有不少中资互金出现水土不服。数禾科技之前,就有摩比神奇等中资互金因各种原因退出墨西哥市场。

数禾科技的出海尝试,更像是在国内增长见顶后的被动选择。问题症结在于,一家在国内尚未完全解决合规问题、投诉缠身的平台,能否在海外建立可持续的合规运营体系?

当行业收缩已成定局,那些依靠监管套利、高息差、激进催收构建的商业模式,终将回归金融的本质——风险定价能力、合规运营水平与可持续的盈利模式。数禾科技的未来,或许取决于其能否真正告别旧模式,重构合规体系和业务逻辑,而不只是出海“冒险”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。