医美分期藏利率双标?新氧顶格吃满24%红线,格式合同罚息年化逼近200%观点

近期医美分期领域投诉量持续走高,医美平台新氧集团旗下借贷产品“氧分呗”接连陷入争议。大量用户反馈在线下医美机构被诱导办理分期,实际息费远高于平台宣传水平,逾期罚息更是远超合理范围。

近期医美分期领域投诉量持续走高,医美平台新氧集团旗下借贷产品“氧分呗”接连陷入争议。大量用户反馈在线下医美机构被诱导办理分期,实际息费远高于平台宣传水平,逾期罚息更是远超合理范围。

破浪资本梳理近三年司法裁判文书发现,氧分呗的实际运作远比分期合同呈现的更为复杂:对外宣传年化利率低至8.4%,实际放款普遍贴近24%监管上限;更曾通过信托通道迂回放款,试图借助金融牌照突破利率约束,却在司法实践中屡屡未获支持。在监管持续压降消费信贷综合成本的背景下,这套游走规则边缘的医美分期模式,正暴露越来越多的合规隐患。

01

宣传低息引流实际顶格24%放贷

作为新氧医美生态的金融配套产品,氧分呗主打医美场景分期服务,由新氧2021年收购的上海嘉定通华小额贷款有限公司负责运营,同时对接多类持牌资金方。

在早期市场宣传中,氧分呗曾打出“月息低至0.7%”的口径,对应年化利率约8.4%,其APP端也曾标注年化利率14.6%。但从近年披露的大量裁判文书来看,实际放款利率与宣传口径存在巨大差距:通华小贷发放的医美分期贷款,年化利率普遍集中在23%至24%区间,大量合同直接顶格设定为23.6%、24%,长期贴着监管划定的利率上限运行。

2026年6月披露的一则判例显示,借款人沈某2023年办理2.56万元医美分期,分24期偿还,合同约定年化利率为23.6%,已接近当时的监管红线。更值得关注的是合同中的罚息条款:若借款人出现逾期,剩余未还本金按日千分之五计收逾期罚息,换算成年化利率高达182.5%,叠加原有贷款利息后,违约状态下的综合融资成本年化可突破200%。

这类罚息条款是氧分呗格式合同的通用设置。由于司法层面不支持超出24%年化的利息主张,平台提起诉讼时通常会主动将利息与罚息合并按年化24%主张权益。但大量未进入司法程序的普通借款人,往往在逾期后被收取高额罚息,社交平台上不乏用户控诉“罚息增长速度远超本金”“协商还款无门”。

按照今年3月施行的《个人贷款业务明示综合融资成本规定》,逾期罚息属于贷款综合融资成本的组成部分,需向借款人完整明示。而2025年底发布的《小额贷款公司综合融资成本管理工作指引》明确要求,新发放贷款综合融资成本不得超过年化24%,且需在2027年底前逐步压降至1年期LPR的4倍以内。顶格利率叠加高额罚息的模式,显然与监管压降融资成本的导向存在直接冲突。

02

通道迷局:借道信托迂回放款

除了自有小贷牌照放款外,氧分呗还对接了信托公司等持牌金融机构作为资金方。但裁判文书还原的交易链条显示,部分信托合作并非简单的资金合作,而是一套“自有资金借道牌照、债权快速转回”的迂回操作,其核心目的是借助金融机构身份,为24%的高利率寻求司法支持。

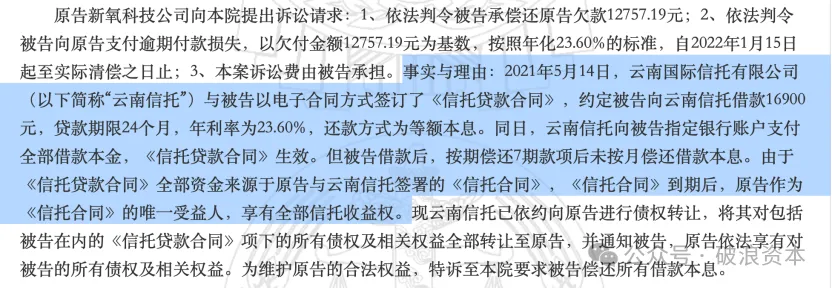

以2021年的一则典型判例为例,借款人赵某通过氧分呗平台办理3.5万元医美分期,贷款合同签约方为云南国际信托,年化利率23.59%,资金直接划转至指定医美机构账户。但后续逾期提起诉讼的原告并非云南信托,而是新氧科技。

庭审披露的信息还原了完整链条:放款前一个月,新氧科技以自有资金设立“云南信托-新美2号单一资金信托”,委托云南信托向平台推荐的借款人发放医美贷款;2021年5月完成放款后,仅隔一个月信托便提前终止,以信托财产现状分配的方式,将全部债权转让回新氧科技,最终由新氧负责贷后催收与司法追偿。整个流程中,信托仅作为资金通道短暂持有债权,实际资金来源、风控审核、贷后管理均由新氧主导。

新氧方面最初的设计逻辑,是依托信托的金融机构身份,主张适用24%的利率上限。但司法实践中这一操作并未获得法院支持。

多份判决明确指出,金融机构适用更高利率上限是专属权利,债权转让至非金融机构的新氧后,利率标准需按照民间借贷规则执行,即以债权转让生效时一年期LPR的4倍(约14.6%)为上限。由于信托持有债权的时间不足一个月,最终平台只能按民间借贷利率上限主张权益,借道冲高利率的意图基本落空。

值得注意的是,按照网贷监管相关规则,网络借贷信息中介机构不得通过信托资产等形式开展类资产证券化、打包转让债权的操作。目前氧分呗服务协议仍显示合作资金方涵盖信托、银行、小贷等多类主体,这类迂回通道模式是否仍在延续、其他合作机构是否存在同类操作,目前尚无明确答案。

03

消费者知情权难以保障

氧分呗并未开放独立的线上申请入口,所有分期业务均通过线下医美机构场景触达用户,这也为诱导借贷、息费不透明提供了滋生空间。

大量用户投诉反映,医美机构销售人员以“零首付、低月供”为噱头推荐分期,刻意隐瞒担保费、服务费、罚息等附加成本,全程代用户操作手机办理贷款,很多人直到还款日才发现实际还款金额远高于预期。更有甚者,部分机构以招聘面试、免费体验为诱饵,将应聘者骗上手术台,事后才告知已办理医美分期,债务直接落到消费者身上。

由于贷款资金直接划转至医美机构账户,不经过借款人个人账户,多数用户在办理时无法查看完整电子合同,对利率、逾期规则、放款主体等关键信息缺乏知情权。一旦出现机构跑路、服务效果不符等纠纷,消费者往往仍需承担还贷责任,维权时又面临平台、机构、资金方三方推诿的困境。

从行业属性来看,医美客群普遍偏年轻,部分用户还款能力较弱,叠加前端诱导营销的乱象,本身就容易催生高逾期率;而平台顶格利率、高额罚息的设置,又进一步加剧了借款人的债务压力,形成“诱导借贷—高息负债—暴力催收”的恶性循环。

04

增长焦虑下的变现困局

医美金融业务的激进运作,本质上是新氧整体增长困境的缩影。近年来,其传统的线上信息导流业务持续萎缩,高毛利的平台模式难以为继,公司被迫向下游延伸,大举布局线下医美中心。

财务数据显示,2025年新氧信息及预约服务收入同比下滑46.24%,医美治疗服务收入同比大增近300%,成为第一收入来源。但线下业务属于重资产模式,毛利率仅约23%,远低于线上业务87%的毛利水平。收入规模增长的同时,公司亏损持续扩大,2025年非GAAP净亏损达2.17亿元,现金流也因线下扩张持续消耗。

在主业盈利承压的背景下,医美分期的高息收益成为重要的变现补充。但无论是金融端游走利率红线的操作,还是内容端靠刺激性流量、容貌焦虑获客的打法,都延续了平台早期的粗放增长逻辑,与医美行业的医疗属性、监管趋严的大方向格格不入。

近年来监管已从广告合规、信贷成本等多维度收紧医美行业监管:医疗美容广告严禁制造容貌焦虑,小额贷款综合融资成本明确压降路径,消费者权益保护的要求持续升级。新氧此前因违规医美广告多次被监管处罚,近期的马思纯肖像权纠纷也再次暴露了内容端的合规短板。

业内分析指出,医美行业的竞争早已从流量争夺转向合规与口碑的比拼。靠诱导营销、高息放贷拉动增长的模式,短期内可以缓解业绩压力,但长期会持续透支品牌信任,同时面临越来越高的合规风险。对于新氧而言,无论是线下医疗业务的转型,还是金融业务的合规化,都需要跳出短期流量变现的路径依赖,真正建立符合医疗行业规律的增长逻辑。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。