维信金科遭遇“完美风暴”: 巨亏5.6亿、投诉高企、银行资金方“睁一只眼闭一只眼”?观点

2025年上半年还沉浸在中期净利润暴增79.5%的喜悦中,短短几个月后,维信金科(02003.HK)就交出了一份净亏损5.60亿元的“期末答卷”。下半年单季亏损7.76亿元,相当于2024年全年净利润的1.6倍。

2025年上半年还沉浸在中期净利润暴增79.5%的喜悦中,短短几个月后,维信金科(02003.HK)就交出了一份净亏损5.60亿元的“期末答卷”。下半年单季亏损7.76亿元,相当于2024年全年净利润的1.6倍。

在业绩急剧下滑的背后,是逾期率失控、贷款量萎缩、旗下核心平台“豆豆钱”用户投诉井喷和银行资金方的合规博弈——一家助贷公司的“完美风暴”,正在暴露出行业最危险的裂缝。

综合各方信息,豆豆钱的银行类资金方阵容颇为庞大,包括苏商银行、福建华通银行、新网银行、中关村银行、青岛银行等,这些银行作为持牌金融机构是否知道豆豆钱的相关“操作”?

01

断崖式反转:从盈利2.16亿到巨亏5.60亿

2026年3月31日,港股上市公司维信金科发布了2025年全年财务报告,一份令人瞠目的成绩单摆在投资者面前:上半年,公司还实现总收入25亿元、净利润2.16亿元,同比分别增长43.8%和79.5%,看似良好的盈利韧性让市场充满期待;然而截至年末,全年直接录得净亏损5.60亿元。

这意味着,2025年下半年单季度亏损额高达7.76亿元。而作为对比,2024年全年净利润不过4.78亿元——下半年短短六个月亏掉了2024年全年利润的1.6倍。

模方面同样发出危险信号。2025年全年撮合贷款规模虽同比增长4.8%至584.5亿元,但受助贷新规落地及市场信用风险上升的双重打击,下半年放款量急剧萎缩,期末在贷余额降至217.8亿元,较上半年末大幅下降35.1%。

进入2026年,颓势未见逆转:1月放款约12亿元,2月降至10亿元出头,3月进一步跌破10亿元大关,一季度放款规模仅30多亿元,不及可比公司单月水平。

资产质量的恶化是业绩崩溃的核心推手。逾期率全面飙升:首次付款逾期率升至1.01%,较上年同期0.58%上升43个基点;三个月以上逾期率(不良率)飙升至5.99%,较上年同期3.02%近乎翻倍。贷款逾期意味着坏账计提直线上升,直接吞噬当期利润。

然而,客观因素之外,更值得深究的是公司自身风险管理能力的短板。025年第二季度首次付款逾期率已升至0.91%,创下单季度新高,但公司并未及时采取有效措施控制风险扩张。

从后续行动来看,公司采取的“风险政策调整”包括以更高质量客户群为优先、优化获客渠道、在贷后管理中实施精细化客户分层等,这套调整虽然在年底将首逾率压回0.85%,但代价是贷款实现量的断崖式下跌——前者只是“亡羊补牢”,后者则直接动摇了公司的收入根基。

02

豆豆钱3万条投诉揭示的高息与暴力催收

当业绩陷入泥潭之时,维信金科旗下核心产品豆豆钱的用户投诉却在持续攀升,两者之间形成了某种令人不安的“镜像关系”:越是在合规监管收紧、利率压降的大环境下以“高息收费+变相扣费”维持利润,用户的不满和投诉就越集中爆发。

截至2026年3月,黑猫投诉平台上关于豆豆钱的投诉量已接近3万条,消费保等平台投诉亦持续新增,问题高度集中于高息收费、违规扣费与暴力催收三大类。

真实案例揭示了数字背后的残酷现实。一位借款人投诉称,在豆豆钱平台借款3600元分12期,每期还款361.56元,其中每月包含强制收取的担保服务费55.02元,经计算综合年化利率高达35.93%,远超24%的监管红线。值得注意的是,该笔贷款的资金方为营口银行,但投诉人直言“营口银行作为持牌银行,未审核合作平台的综合融资成本,默许高息行为”。

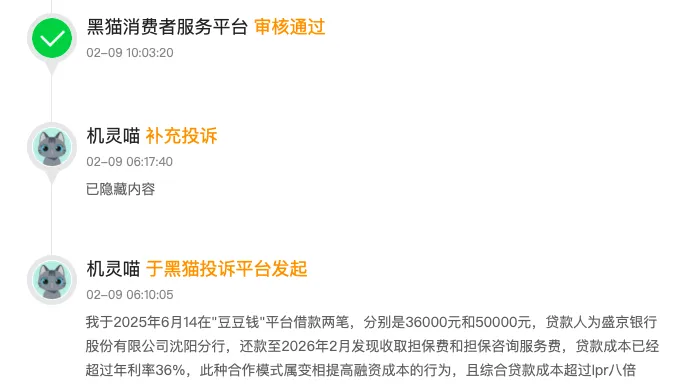

更惊人的案例来自大额借款的“隐形代价”。另一名借款人于2025年6月在豆豆钱平台借款两笔,金额分别为36000元和50000元,资金方为盛京银行沈阳分行。还款至2026年2月,借款人发现平台收取了担保费和担保咨询服务费,贷款成本已超过年利率36%,且综合贷款成本超过LPR的8倍。投诉人愤慨地表示,此种合作模式属“变相提高融资成本的行为”。

暴力催收则是用户投诉中的另一大“重灾区”。众多用户反映,豆豆钱APP不仅打电话骚扰借款人本人,还骚扰家人及亲属,甚至有催收人员私加借款人朋友的联系方式进行骚扰。有用户反映,豆豆钱平台欠款逾期后,不仅收取高额不合理的逾期费和利息费,催收行为还蔓延至借款人的通讯录好友。

“隐形收费”的手法极为隐蔽。豆豆钱APP首页标注年化利率不超过24%,但实际借款中叠加担保费、服务费、会员费等多项费用后,综合年化利率远超法定上限,部分案例测算高达36%至42%。有用户借款数万元,附加费用总额甚至超过利息两倍。更令用户防不胜防的是,平台被指默认勾选会员服务,在用户未被告知情况下自动扣取会员费,部分用户在结清贷款后仍被持续自动扣费。

值得注意的是,这些“高息”并非完全由维信金科独自收取,而是通过其关联担保公司协同实现。有借款人投诉在豆豆钱平台有多笔借款,经调查核实担保公司为维仕融资担保有限公司,而该公司与维信金科为同一集团。

换言之,维信金科通过关联担保公司收取高额担保费,既规避了利率上限的直接约束,又通过关联交易将利润留在了集团内部——这种“左手倒右手”的设计,在助贷新规收紧综合融资成本管控的背景下,合规风险正在急剧放大。

03

豆豆钱的银行资金方合规拷问

豆豆钱本身不提供贷款资金,其商业模式本质上是将用户借款需求对接至合作金融机构——即所谓的“资金方”。那么,究竟有哪些银行在为豆豆钱的高息贷款提供资金?

综合各方信息,豆豆钱的银行类资金方阵容颇为庞大,包括苏商银行、福建华通银行、新网银行、中关村银行、青岛银行、营口银行、盛京银行、陕西秦农银行等多家金融机构。

问题的核心在于:这些银行作为持牌金融机构,真的不知道豆豆钱的“操作”吗?如果知情却选择“睁一只眼闭一只眼”,又违反了哪些法律规定?

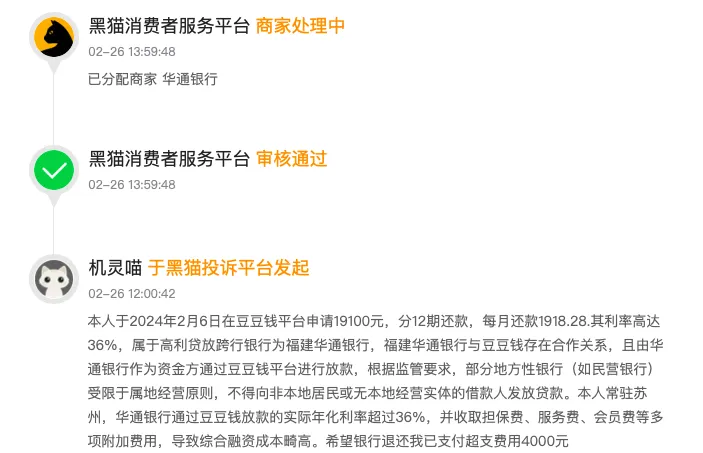

第一,涉嫌违反属地经营原则。福建华通银行作为一家民营银行,受限于属地经营原则,原则上不得向非本地居民或无本地经营实体的借款人发放贷款。但有投诉人明确指出,本人常驻苏州,华通银行却通过豆豆钱平台向其放款,并收取超过36%的实际年化利率。投诉人反问:“作为民营商业银行,你们具备跨区域放款资格吗?”

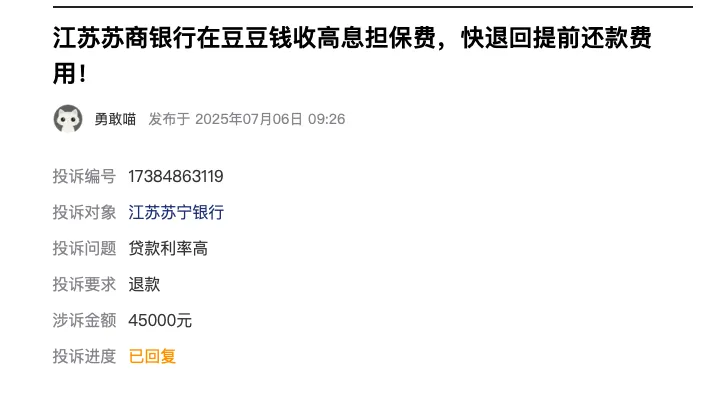

类似质疑同样指向苏商银行——有投诉人同样追问,苏商银行作为民营商业银行,是否具备跨区域放款资格。

第二,涉嫌违反综合融资成本上限的监管要求。按照监管规定,借款人单笔贷款支付的综合融资成本不得超过24%。但如前所述,借款人通过豆豆钱借款的实际综合年化利率普遍在36%左右甚至更高。银行作为资金方,理应对合作平台的综合融资成本进行审核,确保其不超过法定上限。然而从投诉案例来看,银行方面显然并未履行这一义务——甚至有投诉人称,出资方银行联系豆豆钱平台后,“银行没有人联系我”。

第三,涉嫌违反商业银行合作机构管理新规。2025年10月落地的助贷新规明确要求商业银行建立合作机构白名单并实行总行统一管理。银行与助贷平台合作,必须对平台的收费结构、利率水平、用户投诉情况等进行尽职调查。如果银行明知豆豆钱存在大量违规收费和用户投诉,却继续提供资金,则可能构成违反审慎经营原则的行为。

第四,在关联担保模式下,银行可能面临更大的合规隐患。维信金科通过旗下维仕融资担保有限公司向借款人收取高额担保费,资金方银行是否知晓这一安排?是否对这一安排进行了合规审查?银行将高息贷款通过助贷平台和关联担保公司层层包装,是否实质上帮助平台规避了利率上限约束?

这些问题,监管机构和市场都需要明确的答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。