合合信息:称3亿用户实际付费寥寥无几,巨额募资背后疑点重重快讯

早在2023年10月17日IPO就已显示提交注册,上海合合信息科技股份有限公司(以下简称:合合信息)经历了近11个月的漫长等待之后,近期发布公告于9月13日正式在科创板开启申购,这也是离上市批文有效期最后一次冲刺。

早在2023年10月17日IPO就已显示提交注册,上海合合信息科技股份有限公司(以下简称:合合信息)经历了近11个月的漫长等待之后,近期发布公告于9月13日正式在科创板开启申购,这也是离上市批文有效期最后一次冲刺。

财闻网了解到,合合信息是一家以人工智能及大数据为核心技术的企业,虽然旗下拥有扫描全能王、名片全能王、启信宝等三款知名APP,但其IPO之路却显得并不平坦。公司一直专注于智能文字识别和商业大数据领域,为全球C端用户和多元行业B端客户提供数字化、智能化的产品及服务。

合合信息在招股书中指出,公司核心技术包括复杂场景文字识别、智能图像处理、自然语言处理、知识图谱、大数据挖掘等,但这些技术是否真正具备专有性和创新性,仍待进一步验证。上交所要求合合信息明确说明核心技术是行业通用技术还是专有技术,并对比行业内主要竞争对手的先进性。

除了科创属性的质疑,合合信息的业务发展也隐忧重重。尽管扫描全能王、名片全能王、启信宝等为合合信息带来了巨大的流量及变现能力,但其营收结构却高度依赖C端业务,且新增付费转化率持续保持在较低水平。尤其是启信宝,其个人版新增付费用户数增速下滑,新增付费转化率逐年回落,市场竞争压力巨大。

合合信息在数据安全和个人隐私保护方面也面临着不小的风险,根据上交所的第二轮问询回复,合合信息在B端仍有部分存量征信业务尚未完成整改,这无疑给公司此前的IPO进程增加了不确定性。同时,合合信息在数据收集和使用过程中,也存在超范围收集个人信息的风险,其启信宝曾因“超范围收集个人信息”被工信部点名。

而备受关注的是,合合信息此次IPO的募投项目合理性问题,根据招股书披露,公司此次计划拟募集资金主要用于人工智能和商业大数据方面的研发和技术升级,然而仅仅的研发和技术升级居然需要高达近15亿的资金,巨额募资成为市场质疑的重点。

业绩增长背后严重依赖

核心产品用户数据存疑

公开资料显示,合合信息是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为C端用户和多元行业B端客户提供数字化、智能化的产品及服务。

其中,C端业务主要为面向个人用户的 APP产品,包括扫描全能王(智能扫描及文字识别 APP)、名片全能王(智能名片及人脉管理 APP)、启信宝(企业商业信 息查询 APP)3 款核心产品;公司B端业务为面向企业客户提供以智能文字识别、商业大数据为核心的服务。

招股书显示,合合信息2018年至2023年实现营业收入分别为19,603.14万元、34,038.94万元、57,824.64万元,80,578.16万元,98,846.18万元,118,652.38万元;期间实现净利润分别为-7,871.43万元、-19,629.48万元、12,952.93万元、14,448.06万元、28,371.77万元、32,318.10万元。可以看出的是,合合信息近年来不管是在营业还是净利润方面都实现增长。

不过财闻网发现,合合信息近年来的业绩主要是来源于C端业务,而C端业务主要依托扫描全能王、名片全能王、启信宝三款APP。招股书披露,过去三年(2021年至2023年度)公司C端业务营收占比分别为73.63%、73.86%、76.79%。也就是说,过去几年C端业务营收占比均超过70%以上,且还有明显持续亏大的态势,合合信息经营业绩可谓是严重依赖这三款C端APP。

最令市场担忧的是,在这三款APP当中,仅仅是扫描全能王在过去三年(2021年至2023年度)一个APP完成的营业就占比达到了61.21%、64.03%、68.18%。而其他C端业务以及B端业务不仅没有增长甚至均出现了同步下降的趋势。可以说,合合信息近几年的业绩增长主要依靠C端业务中的扫描全能王。

合合信息也是在招股书中大肆宣传了公司扫描全能王、名片全能王、启信宝三款APP的市场优势。并指出,截至 2023 年底,公司扫描全能王、名片全能王、启信宝 3 款 APP 在 App Store 与 Google Play 应用市场的全球用户累计首次下载量合计超过 9.4亿,2023 年 12 月的各渠道月活合计接近 1.5 亿,其中 APP 渠道的月活合计超过 1.3 亿,小程序、Web 端等其他渠道月活合计约 0.2 亿。

截至 2023 年12月 31日,扫描全能王曾在 App Store 上 84 个国家和地区(含中国)的效率类免费应用下载量排行榜位列第一,名片全能王曾在 App Store 上 41个国家和地区的商务类免费应用下载量排行榜位列第一。

合合信息在招股书中还指出,名片全能王于 2009 年上线,扫描全能王于 2010 年上线,上线距今已超过十年,保持突出的用户活跃度和覆盖度。截至 2023年底,扫描全能王与名片全能王在 App Store 与 Google Play 应用市场的全球用户首次下载量合计接近 9.3 亿,其中报告期新增首次下载量合计约 3.7 亿。

然而更加令人吃惊的是,仅仅扫描全能王在国内累计下载量居然超过了50亿。根据国内专业移动应用数据分析平台七麦数据显示,合合信息旗下的扫描全能王在华为应用商城的累计下载量达到了39亿,而小米应用商城下载量达到了7亿,加上vivo、OPPO商城和应用宝累计下载近50亿。

不过,在扫描全能王APP登陆首页,合合信息非常明显的标注着“3亿人都在用”扫描全能王。也就是说,目前使用扫描全能王用户是3亿左右。令人质疑的是,一边是公司披露的截至 2023年底,扫描全能王与名片全能王在 App Store 与 Google Play 应用市场的全球用户首次下载量合计接近 9.3 亿,一边国内第三方机构显示的下载量近50亿,一方面又是自己平台披露的3亿用户,相差如此巨大,合合信息该如何给予市场投资者合理解释?

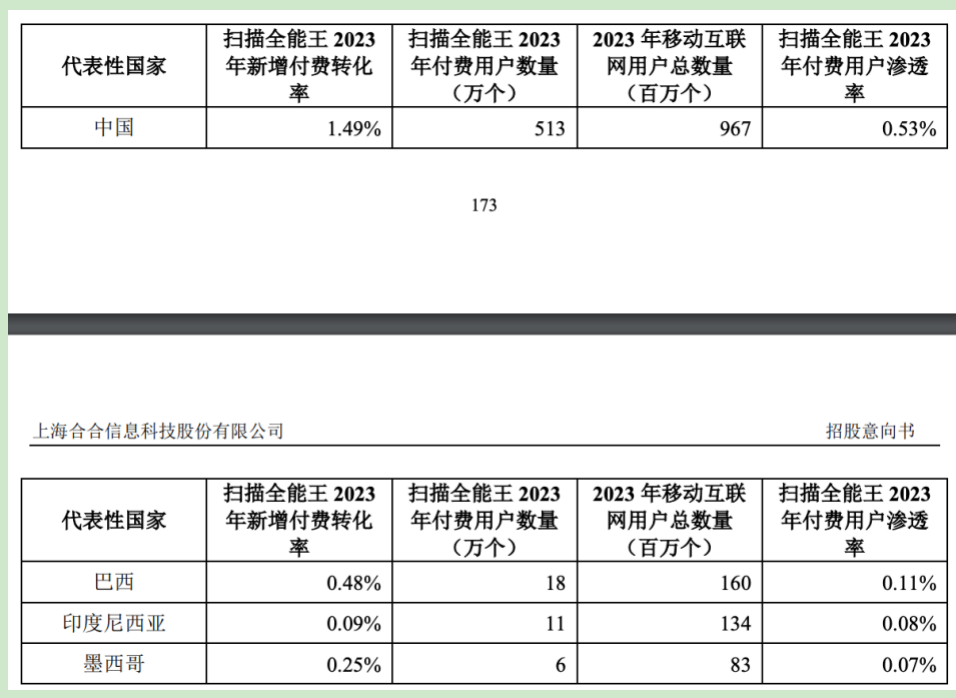

除此之外,合合信息披露的年度会员付费数量与公司同期的业绩也是严重不符。根据招股书披露,扫描全能王2023年付费用户数量在中国地区是513万个,在境外地区(巴西、印度尼西亚、墨西哥)分别是18万、11万个和6万个,累计付费用户548万个。如果按照年订阅价格258元计算,仅仅中国地区的513万付费会员就产生了13.23亿的营收,而公司在2023年全年营业收入也仅仅只有11.86亿元,

很显然,合合信息最核心的主打产品扫描全能王用户依赖度并不过,在这513万的中国用户当中,绝大部分用户选择了单笔付费或者单月单季度付费,这才产生了513万中国用户加上35万的国外用户却只产生了8亿元左右的营业收入,明显是该APP产品缺乏用户持续使用的粘稠度。而没有持续的用户基础,作为合合信息主营业绩来源的扫描全能王未来业绩该如何能确定?

事实上,合合信息主打APP产品扫描全能王并不是不可替代品。根据苹果应用商城数据显示,与扫描全能王相关的类似APP产品就超过了60个,而华为应用商城中与扫描全能王相关的类似APP产品超过150个,可以说相关领域是市场竞争可谓是十分激烈,且市场明显已经处于饱和状态。再次背景之下,合合信息未来又该如何保证公司经营的持续稳定和业绩增长呢?

行业早已形成三足鼎立

启信宝未来又何去何从

除了核心产品扫描全能王存在众多质疑之外,合合信息的启信宝产品也备受争议。

财闻网了解到,启信宝是一款企业商业信息查询 APP,提供包括工商、股权、司法涉诉、诚信及失信、舆情、资产等数据维度,可对数据进行深度挖掘,为客户提供企业关联图谱、舆情监控、风险监控、商标及专利信息、深度报告等多种数据查询、挖掘和智能分析服务。

合合信息在招股书中也是直接表明,启信宝所处的 C端 APP 市场存在一定的同质化竞争,2021年至2023年度,启信宝付费用户以及新增付费转化率等指标出现波动主要系与主要竞争对手相比公司营销推广投入较低,报告期内启信宝的广告宣传费分别为 6,384.77 万元、 2,204.43 万元和 2,164.84 万元。

启信宝主要竞争对手天眼查、企查查近几年通过聘请代言人、线下广告等方式在广告宣传方面投入了较大力度的资源。2020 年百度上线了自有的企业查询平台“爱企查”,主要面向 C 端用户提供企业信息免费查询服务,并于 2022 年 5 月上线付费会员,结合线下硬广等其他广告营销方式,凭借其互联网搜索平台的用户流量优势,进一步加剧了行业竞争。

据市场公开资料显示,目前企查查的用户数量已超过了5亿,天眼查的累计用户数已超过6亿,爱企查则是利用百度平台的庞大用户基础为发展依托。可以说,与启信宝为同业的这三家企业商业信息查询公司已经在国内市场占据了领先地位。并且形成了三足鼎立的态势。

众所周知,互联网产业市场发展规律必行是逐渐向行业头部集中的发展趋势,而面对企业商业信息查询行业已经形成的“三足鼎立”。合合信息给出的解释却是,启信宝未聘请代言人,上线至今市场营销投入有限,在早期用户积累、后续用户流量获取方面存在劣势,市场占有率与行业前两名存在一定差距,考虑到市场的同质化竞争将短期内持续存在,未来启信宝 APP 存在品牌知名度下降、用户流失或转移至其他竞品、收入下降、短期内无法盈利的风险。

事实上,启信宝目前的经营也确实不容乐观。根据招股书显示,在2021年度、2022年度和 2023 年启信宝C端 APP 收入占公司总收入比重约为 9.08%、7.72%和 5.93%,可谓是明显出现大幅下滑态势。

此外,启信宝APP也曾因超范围收集信息,被工信部要求整改。在2021年11月,工信部信息通信管理局通报38款APP超范围索取权限、过度收集用户个人信息等问题,启信宝APP在华为应用市场的8.1.1.0版本被指超范围收集个人信息。

近15亿募集资金却被质疑

巨额资金使用与研发无关

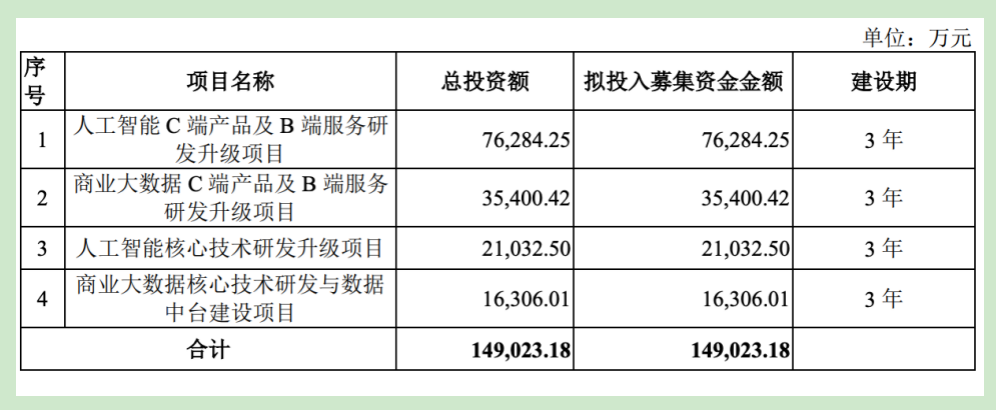

招股书披露,合合信息此次IPO募投项目分为4个,分别为人工智能C端产品及B端服务研发升级项目;商业大数据C端产品及B 端服务研发升级项目;人工智能核心技术研发升级项目;商业大数据核心技术研发与数据中台建设项目。项目总投资为149,023.18万元,全部由IPO募资资金完成。

合合信息指出,本次募投分为 4 个项目,其中 2 个项目为产业化升级项目,2 个项目为技术研发项目,将对公司现有产品进行升级和整合,提高产品竞争力,并对公司多项关键技术进行深化创新和整合升级,通过加强底层技术平台和数据平台的建设,提升公司技术开发和产品升级的效率,筑高公司技术壁垒。

但仔细发现,合合信息所谓的4个IPO项目实际上只可以划分为2个项目,一个是C端产品及B端服务研发升级项目和核心技术研发与数据中台建设项目,只是这两个项目分别运用于人工智能和商业大数据两个方面,合合信息为此把原本只有2 个的IPO项目变成了4个。

除此之外,合合信息高达近15亿元的募投项目募集资金实际运用也存在争议。招股书披露,在人工智能C端产品及B端服务研发升级项目中,合合信息称该项目是公司基于智能文字识别技术的业务主要为面向C端的 APP 产品和面向 B 端的智能文字识别服务,但实际使用资金并非如此。

根据披露,在人工智能C端产品及B端服务研发升级项目中,合合信息预计募集资金为7.63亿元,但实际用于研发的费用仅仅只有2.81亿元,占该项目总体募资额比重只有36.79%。而与研发毫无相关的推广费用及铺底流动资金就分别达到了2.19亿元和2.24亿元,这两个项目合计占该项目总体募资额比重高达58.10%。也就是说,7.63亿元的人工智能C端产品及B端服务研发升级项目实际用于研发升级的资金却不足一半。

此外,商业大数据C端产品及B端服务研发升级项目也同样如此。根据披露,合合信息拟募资3.54亿的商业大数据C端产品及B端服务研发升级项目中,实际用于研发费用仅仅只有1.07亿元,占该项目总体募资额比重只有30.17%。而该项目最大资金使用之处居然是1.24亿元的铺垫流动资金,以及8254.30万元的推广费用,仅仅这两者合计占比就到达58.38%。

在合合信息此次IPO近15亿的募投项目中,仅仅人工智能C端产品及B端服务研发升级和业大数据C端产品及B端服务研发升级这两个项目合计募集资金额就达到11.17亿元,占到此次IPO整体项目总投资金额比达到了74%。然而如此巨大募集资金使用背后,却把大部分资金用于与研发升级无关的推广费用和铺垫流动资金上了。很显然,这样的募集资金是不能被市场所认可的。

目前来看,合合信息一方面大肆表述IPO项目中的产品研发升级重要性,另一方面却把很大一部分资金却用于了与研发毫无关联的推广费用以及铺底流动资金上面,这样的操作之下不得不令未来投资者质疑其IPO募资项目的真实性以及合理性。合合信息即将开启申购,但市场对于公司当前存在的质疑之处,需要给予一份合理的答复。财闻网将继续关注IPO后续进展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。