叮当健康:叮当快药成被执行人多子公司违规被罚,连年亏损杨文龙股份激励年领超9千万观点

作为港股上市的互联网健康平台,叮当健康曾凭借“即时送药”概念备受资本关注。然而,近年来这家企业却深陷违规泥潭与司法风险,不仅子公司频遭监管处罚、内部管控漏洞频出,核心公司叮当快药更于2025年底被列入被执行人名单,执行标的达13.15万元。

来源 | 九号观察

作者 | 胖虎

作为港股上市的互联网健康平台,叮当健康曾凭借“即时送药”概念备受资本关注。然而,近年来这家企业却深陷违规泥潭与司法风险,不仅子公司频遭监管处罚、内部管控漏洞频出,核心公司叮当快药更于2025年底被列入被执行人名单,执行标的达13.15万元。

与此同时,企业连年亏损不止、股价持续低迷,形成鲜明反差的是,高管层却手握高额薪酬,如该公司实控人、董事长兼总裁的杨文龙,2024年虽然没有领取现金薪酬,但用股份支付的价值就超过了9100万元,而上市发展陷入多重困境。

1

叮当快药成被执行人,子公司密集被罚合规防线失守

2025年12月,叮当健康的核心子公司叮当快药科技集团有限公司被海淀区法院判为被执行人,执行金额13.14万元,金额虽然不大,但对于一家港股上市公司来说,一家核心子公司涉执,对于品牌形象显然是一种伤害。

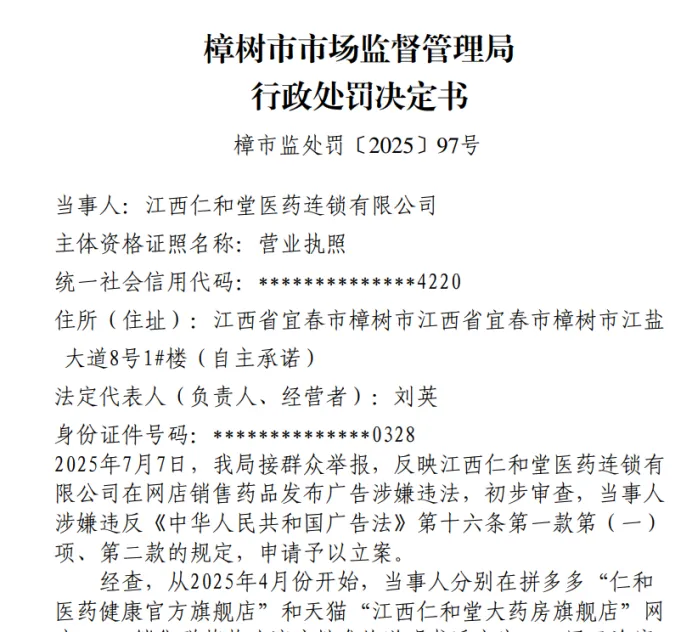

且2025年以来,叮当健康旗下子公司的违规行为呈现高发态势,从药品服务到食品经营,从广告宣传到价格管控,多个业务环节触碰监管红线,暴露其内部管理体系的严重缺陷。12月,子公司仁和堂医药连锁有限公司因广告宣传违规被罚,再度为企业合规敲响警钟;

10月及7月,叮当智慧药房(上海)有限公司横浜路店两度被罚,处罚事由直指超量开药、重复开药及提供不必要的医药服务,这类行为不仅违背医疗服务的公益性,更直接威胁消费者用药安全;

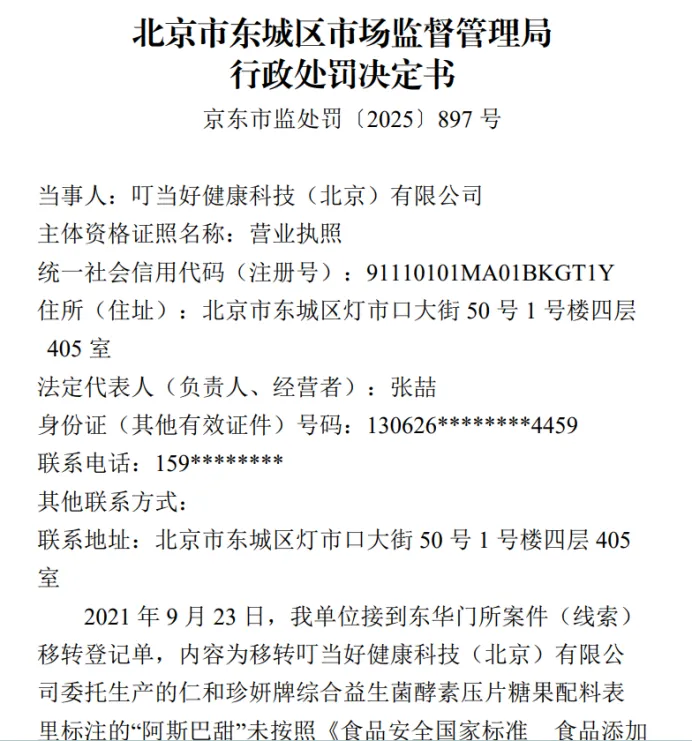

3月,叮当好健康科技(北京)有限公司因生产经营标签不符合食品安全法规定的食品,被处以超十万元罚款,跨领域的违规显示问题并非个例。

回溯过往,叮当健康的合规问题早已埋下伏笔。2024年3月,北京市市场监督管理局就对叮当智慧药房(北京)有限公司作出罚款8万元的行政处罚,认定其为获取平台补贴,将达菲磷酸奥司他韦胶囊价格从253元/盒临时调高至328.9元/盒,再以调高后价格为基准开展直减75.9元活动,最终售价与原价一致,构成虚假减价行为。

此外,2025年5月,安徽叮当极致大药房连锁有限公司荷塘路店因冷藏设备不足、执业药师不在岗销售处方药等问题,被合肥市监局责令暂停销售冷藏药品。

频繁的违规处罚与司法风险并非偶然,其背后或许是内控机制的失效。作为医药零售企业,合规与合法经营是生存发展的底线,而叮当健康不仅在药品管理、价格管控、人员值守等核心业务环节出现问题,核心运营主体沦为被执行人的状况,更反映出企业在扩张过程中对合规管理与风险防控的双重忽视,以及总部对下属业务单元的管控能力严重不足。

2

连年亏损股价低迷,业绩基本面持续恶化

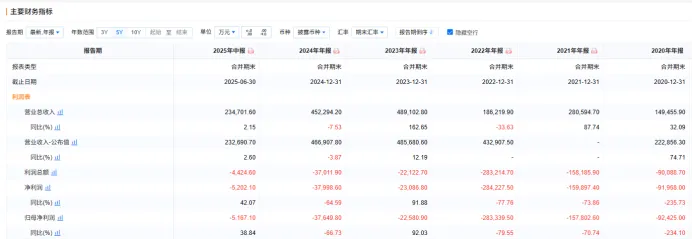

与合规乱象相伴的,是叮当健康持续疲软的业绩表现。数据显示,公司自2019年起一直深陷亏损泥潭,且亏损态势从未扭转,2019年至2024年累计股东应占亏损超40亿元,其中2022年亏损额高达28.33亿元,2024年亏损依然达3.76亿元。2025年上半年,公司业绩虽有小幅改善,实现营收23.27亿元,同比增长2.6%,归母净利润(调整前)亏损仍达5167万元,还是没有摆脱亏损困境。

业绩的持续低迷直接反映在股价表现上。2022年9月,叮当健康以12港元/股的发行价登陆港交所,上市即巅峰,此后股价便开启下行通道。2023年3月基石投资者股份解禁后,股价单日大跌30%多,随后持续走低,2024年8月盘中触及0.75港元/股的历史低点,较发行价跌幅超94%,总市值从上市之初的160多亿元缩水至仅11亿港元,蒸发超150亿元。

尽管2025年前10个月股价一度大涨,但截至2026年1月,股价仍长期在1港元左右徘徊,处于破发状态,且因市值过低、流动性不足,已被移出恒生综合小型股指数,面临被调出港股通的风险。

业绩恶化的背后,是公司经营效率的低下。财报显示,叮当健康销售费用占比长期居高不下,2022年至2024年销售费用分别达9.08亿元、9.73亿元、10.13亿元,占同期营收比例均超20%,2025年上半年销售费用5.26亿元,营收占比仍达22.6%。对比行业龙头,京东健康、阿里健康销售费用率显著低于叮当健康,且凭借集团生态优势实现更低的履约成本,而叮当健康2018-2020年履约费用率高达12%-17%,成本控制能力的差距直接拖累了盈利水平。

3

高管薪酬与业绩背离,利益分配机制或失衡

在企业持续亏损、股东利益受损的背景下,叮当健康高管层的高额薪酬引发市场争议,形成“业绩向下、薪酬向上”的反常格局。

年报数据显示,公司实控人、董事长兼总裁杨文龙2024年虽未领取现金薪酬,但通过股份支付获得的报酬价值超9100万元;副总裁徐宁、于庆龙、俞雷等高管现金薪酬均超160万元,其中俞雷作为分管业务的核心高管,其下属公司多次出现违规行为,却未影响薪酬水平。

这种薪酬与业绩的背离,很大程度上违背了市场化的激励原则。2024年公司营收同比下滑3.87%,亏损同比扩大66.73%,核心经营指标全面恶化,而高管层仍能获取高额报酬,不仅难以激励管理团队改善经营,更伤害了中小股东的利益。从行业逻辑来看,高管薪酬应与企业业绩、风险管控能力强绑定,而叮当健康在业绩承压的情况下,未对高管薪酬进行合理约束,反映出公司治理结构的缺陷与利益分配机制的失衡。

值得注意的是,截至2024年末,叮当健康当时总市值仅约11亿港元,杨文龙单年股权激励价值已接近市值的十分之一,这种不合理的激励比例,无疑加剧了企业的治理矛盾。

对于叮当健康而言,当前的困境并非单一因素导致,而是合规管控、经营策略、公司治理多重问题叠加的结果。要实现破局,首先需筑牢合规底线,建立覆盖全链条的内控体系,加强对下属子公司及门店的日常监管,对违规行为实行零容忍,重塑消费者与监管部门的信任。其次,需优化经营策略,缩减非核心区域布局,聚焦优势市场提升单店效率,同时严控销售费用与履约成本,缩小与行业龙头的差距,推动业绩从亏损收窄向盈利转型。

更重要的是,需重构公司治理与激励机制,将高管薪酬与合规表现、业绩指标深度挂钩,平衡高管与股东利益。若不能及时解决这些核心问题,叮当健康恐将在合规危机与业绩泥潭中难以抽身。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。