造车亏31亿、手机跌19%:二次发育的小米正经历最痛“生长期”观点

今年一季度,小米营收同比下滑10.9%来到了991.42亿元;经调整净利润也从106.8亿元回落至60.7亿元,跌幅达43.1%;经营利润更是暴跌56.5%至47.35亿元。

旧优势没了,新壁垒未立。

在汽车、AI领域加速突围的关键节点,小米手机主业业绩却大幅失速,增长压力全面凸显。

今年一季度,小米营收同比下滑10.9%来到了991.42亿元;经调整净利润也从106.8亿元回落至60.7亿元,跌幅达43.1%;经营利润更是暴跌56.5%至47.35亿元。

业绩疲软令资本市场信心大幅受挫。财报发布后,小米集团股价持续震荡走弱,Wind数据显示,2026年以来小米股价累计跌幅已超26%,市场对其转型前景的质疑声持续升温。

面对资本市场的消极情绪,小米随即官宣开启股份回购计划,明确未来12个月内将回购总价值不超过200亿港元的B类普通股,以真金白银彰显长期发展信心。截至目前,2026年以来小米累计回购金额已超84亿港元。

回购动作显示了小米的信心与野心,只是短期内业绩阵痛、业务转型压力依旧存在。何时能结束这场“生长痛”,实现盈利与增长的双向突破,成为市场对小米的疑问。

01

“价格屠夫”将成历史?

曾经以极致性价比横扫全球市场的小米,正逐渐撕下“价格屠夫”标签。

先是在去年推出售价6999元的17 Ultra,再到4月宣布红米K90 Pro Max上调200元,品牌涨价节奏已然提速。

不过,涨价也不能全怪小米。全球内存价格上涨,OPPO、vivo等品牌均官宣涨价,小米也跟上脚步,上调部分产品零售价。集团一季度财报显示,智能手机平均售价(ASP)同比上涨8.2%来到了1310元,创历史新高。

提高价格却并没有让小米赚更多钱。一季度,小米集团智能手机毛利率由2025年第一季度的12.4%下降至2026年第一季度的10.1%。公司解释称,主要是由于核心零部件价格上涨及中国大陆竞争加剧所致。

“苹果和华为在高端市场已经构建强大壁垒。不过,小米毛利率环比改善,说明了结构优化战略正发挥作用。”网经社电子商务研究中心分析师吴夏雪指出,小米智能手机毛利率环比提升1.8%,意味着小米高端化转型已实现筑底回升,长期前景具备想象空间。

与此同时,小米中低端主力市场遭受重创。小米超半数出货手机集中在200美元以下价位,是受全球内存成本上涨冲击最为严重的价格区间。

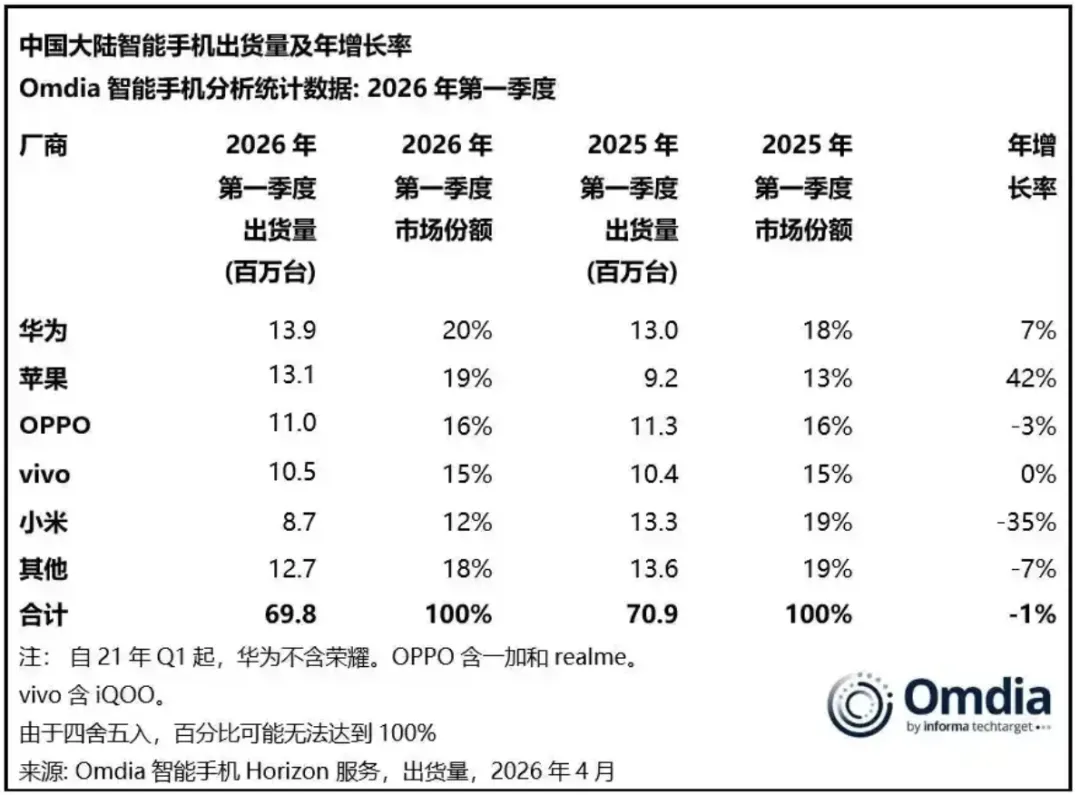

为了少赔点,小米收缩出货规模。Omdia数据显示,2026年第一季度,小米手机全球出货3380万台,同比下滑19%,为前五品牌中跌幅最高的品牌,中国大陆出货量则同比暴跌35%。

图源:Omdia

出货量下跌,既有成本压力下的主动控量,也有产品迭代乏力的被动选择。今年第一季度小米几乎没有发布任何重磅产品,最近的新机还要追溯到今年1月底推出的红米Turbo 5系列。

而这或许也源于公司重心的转移。综合《zaker》《财经》多方报道,小米内部已调整考核导向,大家电业务考核占比提升至20%以上。小米内部员工曾对《财经》表示,管理层多次强调,“手机不再是重中之重,真正赚钱的业务在大家电”。

业务重心切换带来了阶段性成效。2026年一季度,小米IoT业务毛利率攀升至25.2%的历史高位,境外IoT收入同步创下历史新高,成为集团稳定的盈利支柱。

然而,短板同样突出,IoT业务已连续两个季度收入增速下滑。小米给出的解释是国家补贴所致。可行业对比来看,A股家电、小家电企业一季度业绩虽有波动,下滑幅度远小于小米。

02

爆品逻辑在汽车业务上失灵

与传统手机业务营收下滑形成对比的是,智能电动汽车与AI创新业务强势崛起。目前小米汽车及AI创新业务营收占比已飙升至集团总营收的20.0%,一跃成为小米第二大核心业务支柱。

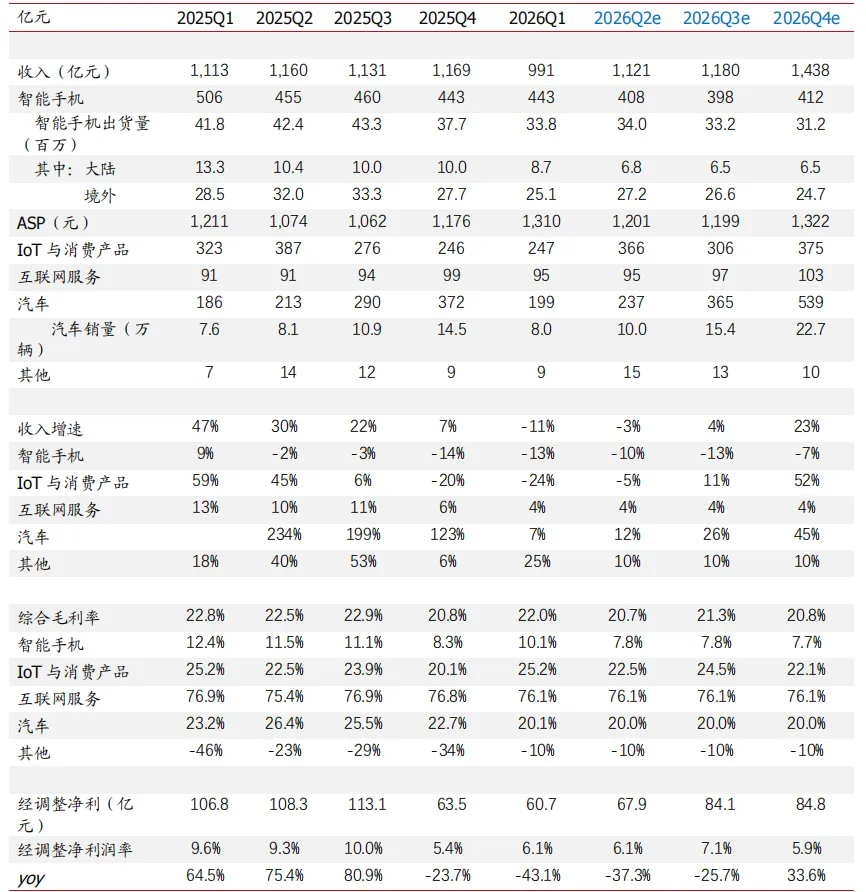

盈利能力上,小米汽车整体毛利率达到20.1%,优于同期的理想汽车、零跑,却输给过去的自己。小米2025年四个季度的毛利率分别为23.2%、26.4%、25.5%和22.7%,整体呈回落态势。小米解释称,毛利率下滑的核心原因是SU7 Ultra交付占比下降、车辆购置税补贴退坡及核心零部件价格上涨。

图源:国盛证券

SU7 Ultra交付占比一波动,就能直接引发汽车业务毛利率震荡,暴露了小米汽车的核心短板:产品线极度单一、过于依赖大单品支撑业绩。

北方工业汽车产业创新研究中心主任纪雪洪向我们指出,企业通过不同价位、不同品类车型布局,既能覆盖全圈层用户需求,又能有效摊薄研发、生产、渠道成本,抵御市场波动风险,是行业主流发展趋势。

小米汽车由于入局造车时间较短,目前仅拥有SU7、YU7两条产品线。极简的产品布局,前期可依托爆品策略精准击穿价格带、快速抢占用户心智、打响品牌知名度;弊端则是一旦单一车型交付节奏打乱、销量波动,整条汽车业务线的业绩与盈利都会被直接拖累。此次毛利率下滑、业务亏损就是典型佐证。

为打破单品依赖困境,小米加速补齐产品矩阵短板。今年5月,小米正式发布全新SUV车型Xiaomi YU7及性能版本YU7 GT,正式入局中大型纯电SUV赛道。这标志着小米汽车向多元化产品布局迈出关键一步,也开启了与高端新能源车企的正面交锋。

YU7系列切入的赛道,是国内新能源汽车内卷最激烈、竞争最惨烈的红海市场。该细分领域高手云集,既有特斯拉Model Y强势领跑,又有问界、智界、理想、蔚来、极氪等品牌重兵合围,新车型想要突围难度极大。

赛道内卷加剧的同时,造车持续投入进一步放大了亏损压力。研发迭代、渠道铺设、门店运营、营销宣传等全链条投入持续加码,让小米汽车结束了短暂盈利周期。2026年一季度,小米汽车及AI创新业务在连续两个季度盈利后,再度由盈转亏,单季经营亏损达31亿元。

客观来说,小米汽车亏损受行业大环境影响。2026年一季度国内新能源汽车市场迎来“倒春寒”,中汽协数据显示,国内新能源汽车产销分别完成296.5万辆、296万辆,同比分别下滑6.8%、3.7%,行业整体增速放缓、价格战持续升级,多数车企盈利承压。

但小米汽车业绩反转也因自身结构性短板。产品线单一、抗风险能力弱,叠加自身定价策略局限,让其在行业下行周期更易受到冲击。数据显示,小米汽车单车ASP已从23.8万元微降至23.5万元。

纪雪洪分析表示,小米将消费电子行业的低毛利定价模式复制到汽车领域,在产能规模不足的情况下,无法有效摊薄固定成本,一旦市场竞争加剧、销量波动,极易陷入亏损困境。

在他看来,小米想要在激烈的造车内卷中站稳脚跟、实现持续盈利,必须构建专属技术壁垒。“相较于华为智驾座舱、比亚迪超级闪充等优势,小米的突破口或许在于‘人车家’全生态链,能打造差异化的场景优势。”

03

AI支撑小米全家桶

小米的“人车家”生态战略是此前“手机+AIoT”核心战略的升维,依托自研芯片、澎湃OS与AI大模型三大核心技术,实现全场景、多终端互联互通。

算力底层层面,小米全力推进自主研发,摆脱对外技术依赖。2025年,小米成功推出自主设计研发的3nm旗舰SoC芯片“玄戒O1”,并率先落地搭载于小米15S Pro手机,实现高端芯片自主可控,为全生态设备提供稳定算力支撑。

系统层面,自研澎湃OS(Xiaomi HyperOS)成为生态核心载体。该系统基于安卓底层架构,融合自研Xiaomi Vela架构,可实现手机、平板、电视、汽车等全品类终端动态组网、能力协同,打通“人、车、家”全场景,实现设备互联、数据互通、体验一体化。

AI技术上,小米布局节奏全面提速,持续补齐智能交互短板。2025年4月,小米首款开源推理大模型MiMo-7B正式发布;2026年3月,小米再度连发三款全新大模型,覆盖旗舰通用、全模态、智能语音三大领域,全面完善AI技术矩阵。

依托全栈AI技术,小米将AI能力深度融入“人车家全生态”,实现从传统设备互联向智能主动服务升级。吴夏雪认为,在行业白热化的AI军备竞赛中,小米的核心优势并非单纯的算法参数比拼,而是7.46亿全球月活用户沉淀的海量数据资产,以及独一无二的全场景生态壁垒,这是多数科技企业不具备的核心优势。

图源:小米官网

目前,业内首款手机端智能体“龙虾”Xiaomi miclaw已开启封测,适配小米手机、平板、PC等全系终端。小米集团合伙人、总裁卢伟冰表示,2026年超级小爱与miclaw完成深度融合后,将成为小米AI生态落地的关键节点,全面激活全场景智能服务能力。

为筑牢生态壁垒、支撑多业务长期发展,小米宣布未来五年累计投入2000亿元用于整体技术研发,其中未来三年AI领域专项投入超600亿元,全力夯实技术护城河。

从落地成果来看,小米“人车家全生态”战略在2025年基本实现闭环,且已从营收结构上验证了可行性。

但高速扩张的背后,长期压力与潜在挑战同样不容忽视。

当前小米芯片、操作系统等底层技术的研发投入增速,已远超整体营收增速,巨额研发投入短期难以转化为实打实的利润,持续挤压盈利空间。

同时,技术投入如何真正转化为用户可感知的差异化体验、如何将生态优势转化为产品溢价与盈利优势、如何实现技术、产品、盈利的正向循环,都将成为小米长期发展的核心考题。

从性价比手机巨头,到全域科技生态玩家,再到新能源造车新势力,小米的转型之路步履匆匆、阵痛不断。可也正如雷军在今年SU7发布会上所言,“造车一场马拉松,小米汽车的路才刚刚开始。”小米能否在高端手机、智能汽车两大红海赛道突围,仍值得观望。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。