京东联谊快手:这届老铁不光要666还要618?互联网+

直播平台自建供应链或者电商平台自建直播,它们其实也可以裹挟自己的品牌供应链优势寻得短视频直播平台合作,快手与京东合作。

文:互联网江湖,作者:刘志刚

快手老铁喊着666,举着荷包加入了618。

最近,关于京东和快手对外宣布展开战略合作的消息甚嚣尘土,成了618前夕最大的"瓜"。事实上,快手与京东之间其实早已情投意合。去年618京东一系列自营商品就选择入驻快手。而这次,在快手上可直接购买京东自营商品,无需跳转。从转化层面到数据层面,两家此次合作之深入由此可见一斑。

是什么促成了两家的"联谊"?这起事件对于火热的直播电商又意味着什么呢?

产业底层演化规律思考:带货要升级,零售要下沉

从产业底层演变趋势来看,此次京东与快手之间相互选择,是短视频平台与电商平台各自发展的内在需求所致。

1.权利的游戏:快手"去头部主播化"

在快手上,平台自己孵化的第一批大主播,他们通过收徒以及传统公会模式对平台生态的影响力较强。就像辛巴、散打哥等人,以他们为中心就有不少腰部主播,徒子徒孙云集,大有一幅"只知师傅,不知平台"的味道。而平台的流量价值建立在这些头部网红身上,企业资源能力和盈利方式也寄托于这些头部主播身上。

因此,有些时候平台与大主播之间就像是家长和宠坏的孩子,"家长"有着百依百顺的偏爱,"孩子"难免会出现些恃宠而骄的现象。

前不久快手主播辛巴和散打哥的争执闹得不可开交,最后二人接连宣布暂时退网,其他涉事主播也停播反省,平台与大主播的关系似乎也在发生微妙的改变。再结合此次与京东展开合作,或许我们可以推测些许快手态度转变背后的意图。

一方面,直播电商1.0时期,大主播凭借信任、粉丝量才能有出色的带货成绩,纯粹属于大主播带货。而中尾部主播很难靠带货生存,原因在于信任度不够,产品品质不放心,而且没有价格优势。直播带货马太效应明显。对于商家而言,头部带货主播的牌子难翻,而且还必须给出大的优惠力度,高佣金压缩品牌利润,而中尾主播的效果很难令人满意,商家带货投放自然就比较保守。

当前直播带货其实呈中心化特征,这对于平台长久发展是不利的。去中心化,把带货能力释放给广大长尾主播才是长久之计。直播电商的2.0时代,就是要从主播带货转为平台带货,而第一步就是要弱化网红驱动,强化产品驱动。

另一方面,人不可控,品质也不可控。

李佳琦的背后团队在行业内够专业了吧,可还是会因为不粘锅事件翻车。主播团队和成熟电商平台的把控能力根本不是一个级别的。许多品牌都因为代言人的负面消息而遭受波折,降低人的影响其实也是降低规避可能存在的风险。

快手京东合作,快手相当于渠道商,直播网红是推销员,卖的东西就是京东的,品质保障之下,中小主播带货的信任感较头部主播并不逊色,权威背书加持,决策成本降低,故而可以挖掘出长尾直播的带货能力。

因此,对于快手来讲,像是一出权利的游戏,掌控力回归平台所有,头部主播支撑力分散到长尾主播手中,对整个快手生态都是一场良性改良。

2.长尾流量的闭环变现生态

UGC内容平台建立生态长久的源头活水,流量、变现渠道这两者不可或缺。

不论是抖音还是快手,内容创作者的变现渠道着实有限,或者说变现规模其实并不大。以志刚的朋友,知名科技自媒体曾响铃做的短视频为例,百万级粉丝的汽车号,依然接不到太多汽车厂商的广告投放,带货、打赏也并不稳健。该短视频账号完全的鸡肋化,食之无味,弃之可惜。响铃在其名为《短视频内容创业:没有下半场》的爆文中,有详细阐述,想具体了解的朋友可以自行查看。

一个好的内容生态需要保障创作者稳定的收益,这样才能源源不断产生优质内容,内容多元化程度决定平台能走多远。

目前看来,在内容端,短视频如今流量见顶,很多人刷短视频越来越有些审美疲劳。抖音、快手等短视频平台用户体验是上瘾快,前期沉浸感足,但是热恋期一过,体验到顶,腻味性强。从外部来看,百度等巨头加入直播,内容供给优质且充沛,对于快手们而言意味着极大的挑战。

因此,需要大量新的内容供给,这就需要良好的生态,需要更为稳健的变现渠道刺激更多新鲜血液加入进来。

盈利方面,过去短视频平台盈利无外乎打赏和第三方广告。

打赏的话过于不稳定,全靠各自"大哥"支持,直播间大部分人其实都是一种围观者心态。现在"大哥"们打赏也越来越难,如今又冒出各种剧本PK,通过PK刺激粉丝刷礼物,"大哥"们也不傻,越剧本,"大哥"越少。

广告方面,本身短视频,不像图文自媒体,品牌广告就少。如今疫情之下,各大企业营销预算普遍较少,行业狼多肉少稳定性不足。

可见,短视频平台其实缺乏普适性、长久性的变现模式。广告、打赏不可控,或者说提升空间并不大,唯一可做的就是提升直播带货效率。

直播带货本身也确实有可挖掘的潜质——碰上价格品质满意,从理论上讲,直播间正好需要的人,是有下单可能的。

之前中小主播带货能力不足,产品品质等因数有一定影响,现在快手联谊京东,一定程度上缓解了了产品品质问题,让主播变现更加多元化,构建起更为稳健的长尾流量闭环变现生态。

中尾部主播可以依靠自身实力变现,弱化了MCN机构的价值,也减少了不良MCN机构的滋生土壤。根据天眼查检索显示的信息来看,在最近一年收录的MCN公司信息数量高达195家。

最近,MCN机构套路主播的新闻层出不穷,很多机构只是单纯为补贴而来,并不会对主播内容培训、变现提供太多帮助,反而是累赘。中尾主播变现渠道多元化,腰杆子硬,不去饥不择食的依附MCN机构,也一定程度上减少了套路,净化了直播环境。

3. 发力下沉市场的需要

前两项主要围绕快手,这一点针对的是京东。

京喜在下沉市场的表现,似乎是难言成功。关于京喜与拼多多的比较,互联网江湖(ID:VIPIT1)采访了几家电商店主后,得到的普遍观点就是:

拼多多的优势在于有流量,京喜优势在于品牌效应。京喜有京东背书,渠道商资源强,大品牌资源多,拼多多在这一方面不如京东。但京喜劣势在于流量问题,多为一二三线的流量,没有下沉市场的流量。在京喜上靠的是商家自己的私域流量。而没拼多多有自然流量,商家即使不靠充值买流量,只要按着平台规则,也有自然流量的。

如今,京东联谊快手,让京喜也有了更多可能性,合作要是顺畅,有了下沉市场老铁们的流量之后,京喜完全有机会从防御战转为进攻战,在拼多多腹地,攻城略地。

异性相吸,各取所需?快手需要朋友,京东需要盟友

产业发展趋势的重要性所使是一方面,对于京东和拼多多而言,如今两家企业走在一起,其实也有各自不同的无奈所驱使。

当然了,这里的无奈更像是种危机感,企业有危机感不是坏事,是刺激企业不断改变与适应环境的内生性动力。

京东方面,前面是老大哥阿里系电商的严阵以待,身后又有后起之秀拼多多的来势汹汹,市值方面也提升的飞快,其紧逼态势会给京东带来一种压力感。"未来三年,在下沉市场再造一个京东。"徐雷的这句话流露出自己对下沉、对拼多多的重视。

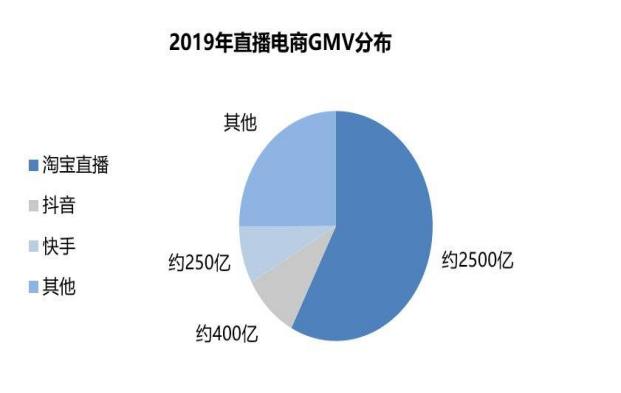

阿里方面更不用多说,据国泰君安零售团队统计,2019年,淘宝直播预估实现年GMV 2500亿,占比达58%。对于京东而言,自建直播渠道稍显慢了些,窗口可能稍纵即逝,为了弥补直播方面的不足,借力直播带货形态已经成熟的快手不失为一明智抉择。

快手的无奈可能更多的体现在商业化方面。

相对于抖音,快手过去在商业化方面比较克制,这样的好处就是照顾用户体验,而劣势就是在商业化进度上可能会略逊于早已开始布局的抖音。以直播带货为例,据国泰君安零售团队统计,2019年,抖音直播和快手直播的GMV则预计分别为400亿和250亿,快手直播电商的GMV,距离抖音还是有比较明显的差距。

此外,抖音背后有字节跳动旗下今日头条、西瓜视频等一系列内容生态的"好朋友"助拳,快手显得就有些孤立无援了点,需要寻找合适的"朋友"来提高生态实力。京东对自己直播带货供应链方面的帮助是显而易见的,有利于快手缩短甚至赶超与抖音在直播带货方面的差距。

不过话说回来,有合作就得有牺牲。快手让渡出去的是平台流量,而京东让渡出去的则是品牌调性。

从品牌的角度来看,快手下沉市场、小镇青年的流量调性与京东一贯标榜的品质高端似乎不太相匹配,用户群体调性并不对等,想当年快手收购A站时,这张在网上广为流传的图,快手逼格可以一斑。

不过话说回来,近年来快手其实一直都在努力"破圈"。例如与"民谣在路上"合作举办了系列"烟火有声云音乐节",推出歌曲《人间烟火》,让不同圈层人群都能感受到温度。还比如世界读书日,快手举办系列活动响应,也是对平台文化的破圈尝试。

此次选择京东而不是人群更加贴近的拼多多,或许也是"异性相吸",通过借助京东的品质标签来帮助平台"破圈"。然而,用户群体属性调整绝非易事,快手的"去标签化"进程还有很长一段路要走。

品牌调性可能会有不确定性,但总体来看与快手联谊,京东得到的也不少。都知道,京东提出的是"无界零售",强调生态和场景的无界,因而这么多年来一直动作不断,刚刚发生的投资国美行为就是例子。过去,京东搭上微信,借助微信流量加持,迅速坐上了第一梯队。如今,前有阿里,后有拼多多,烽烟四起,在传统渠道红利衰退后,京东又找到了快手这个新的流量金矿,这一联谊或许也将是继京东入驻微信以来最重要的战略举措。

京东、快手联谊:对直播电商意味着什么?

京东与快手,电商平台与短视频平台,零售的货与场的深度重组,那么两家到底能发挥怎样的化学反应?眼下的618或许就能推测端倪。毕竟"郎有情妾有意"许久,现在宣布深入合作肯定也是为了618。

不过对于行业其它玩家而言,大家其实都在等具体效果。当然了,效果肯定是正面的,只不过效果有多大还是个未知数。但无论如何,两家合作对于整个行业也会带来许多新的启发和风向。

1.唯快不破的窗口期:自建速度不够,外部借力破圈

去年网传拼多多商品链接在快手小店下架,后来快手小店不能添加淘宝商品,疑似屏蔽淘宝链接的传闻又出现。而在去年双11期间,快手还举办了属于自己的"源头好货"购物节,自己做起了供应链。快手的电商心由此可见一斑。

然而如今快手却与京东展开紧密合作,给人的感觉似乎是快手在几番尝试后还是选择了外包,毕竟供应链做起来太难了。而京东方面也是不断尝试做直播,但效果方面似乎也不太理想,跟淘宝直播相比有一定距离。

直播带货的窗口期有多久,这一模式还能火多久,这一切都是未知的。直播平台自建供应链或者电商平台自建直播,都意味着见效慢,等这边搭建完了,行业再出现什么新的黑天鹅就晚了。

时间大于一切,趁早卡位方为上上之选。

2.二线直播平台联谊电商平台或成趋势?

电商平台都有颗直播心,直播平台大多都有卖货意。目前看来,两种类型企业在市场上都不乏佼佼者,但在跨界延伸上却都有些心有余而力不足。

例如专注女性市场的蘑菇街,致力于清库存的唯品会、爱库存,专注图书销售的当当等。其中,蘑菇街自己就有做直播,但效果方面似乎不太让人满意。如今有了京东和快手的先例,它们其实也可以裹挟自己的品牌供应链优势寻得短视频直播平台合作。反过来,第二梯队的短视频直播平台也类似。

在自身体量无法与巨头比肩的时候,二线直播短视频平台与电商平台联合,未来有可能成一种常态化的现象。

3. 快手亮剑,抖音拆招:外部多渠道合作或成常态?

最近,据投资界报道称,某知名VC投资人在朋友圈透露"抖音强推淘宝的小道消息开始出现在各种群里"。可见,快手与京东合作,此时此刻最慌的可能就是抖音。

快手在直播带货方面遇到的很多问题,也都是抖音需要解决的。如今快手牵手京东,那抖音当务之急或许就是抱紧阿里了。

不过对于抖音而言想必不会只盯着阿里一家,毕竟阿里自己淘宝直播的GMV已经非常高了,对外部直播场景有需求但是迫切感其实没那么强烈,没办法做到快手和京东那般,在快手上可无需跳转直接购买京东自营商品,实现数据互通。

因此,在接下来抖音向外部寻求多元供应链合作是肯定的,这对于其它零售平台而言意味着机会。

譬如联手拼多多,可以针对快手的重点人群实现迂回包抄;还比如联手苏宁,快手的盟友京东以家电3C为主,抖音也可以联手苏宁弥补这方面供应链的不足。作为流量场景入口,抖音的选择其实还是蛮多的。

不过对于此次京东快手联合,最让人好奇和期待的其实还是阿里。

腾讯系的两大企业联谊,阿里不会无动于衷。可以预料的是,接下来的直播电商甚至整个零售江湖注定不会平静,说不定眼下的618阿里就会有大动作,让我们拭目以待吧。

科技自媒体刘志刚,订阅号:互联网江湖,微信:13124791216,转载保留作者版权信息,违者必究。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。