独家丨透视小红书“消费金融认证”乱象:违规账号名频现,疑存金融牌照出租、出借隐患观点

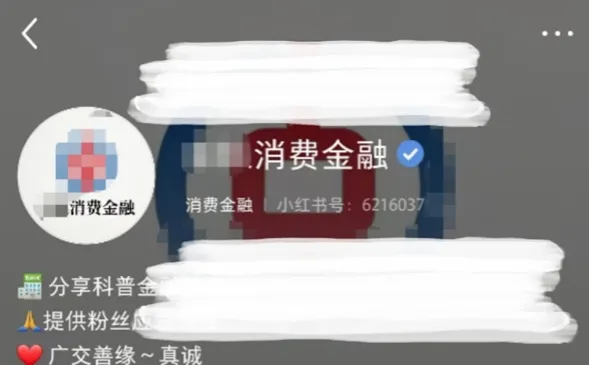

当你在浏览小红书时,恰巧发现了31家当中的某家账号,6个字可以说是逐一对应,背景图、头像均有企业LOGO,且还有小红书的“蓝V”认证,你还会怀疑它的真实性吗?

2026年4月24日,中国人民银行、金融监管总局等八部门联合发布《金融产品网络营销管理办法》(简称《办法》),第十八条内容为:

任何机构和个人未取得相应金融、金融信息服务业务资质或未经金融管理部门同意,不得在网站、移动互联网应用程序及互联网用户账号名称中使用“金融”“融资”“贷款”“借钱”“典当”“银行”“交易所”“交易中心”“资产管理”“基金”“理财”“财富管理”“投资顾问或咨询”“证券”“期货”“股权众筹”“保险”“商业保险年金”“信托”“财务公司”“支付”“清算”“结算”“征信”“信用评级”“外汇”“货币兑换”等涉金融属性字样或者内容。

该条款通过"资质管控→名称合规→行为规范"三层递进逻辑,旨在构建金融产品网络营销的全链条管控制度,主要作用有二:

第一,防止消费者混淆,保障知情权。金融产品涉及消费者财产安全,具有高度专业性。现实中,一些无资质账号通过在昵称、简介中使用"贷款""融资""等字样,让消费者误以为该账号主体具有持牌身份,进而在信任基础上接受服务,但后续其合法权益遭受侵害。

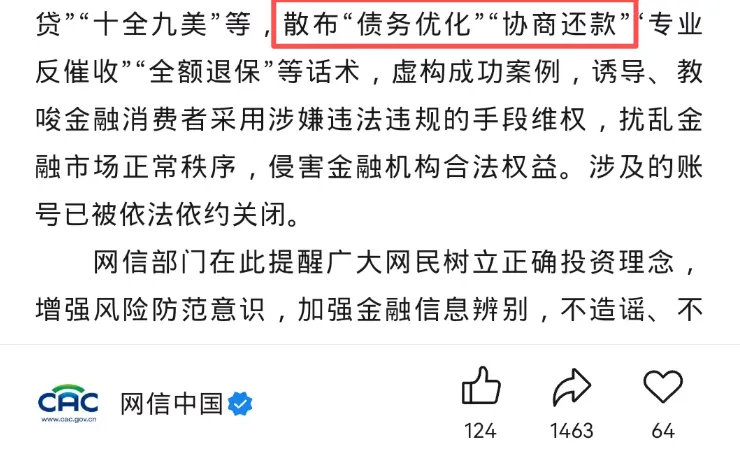

第二,阻断金融黑灰产的"钓鱼"通道。早在2025年5月,国家网信办就通报了若干账号散布金融领域黑灰产信息的情况,指出此类账号散布“债务优化”“协商还款”“专业反催收”等话术,扰乱金融市场正常秩序,侵害金融机构合法权益。

(图为网信中国公众号在2025年5月24日的发布内容)

金融黑灰产不具备任何金融业务资质,但需要通过互联网渠道引流并触达潜在受害人,因此会特意包装账号名称并发布关联的“分享”内容,使其在互联网平台搜索与推荐算法中获得更高的曝光权重,从而精准触达存在资金需求或信用困境的潜在受害群体。

一些账号名称与内容包装简陋,稍加留心便能发现端倪。但如果有一家互联网平台,并且是月活用户规模超过3.5亿的知名平台,为类似账号提供“蓝V”认证服务,那在庞大的金融消费者群体当中,又有多少人能够在“蓝V”的光环与信任之下识别出“李鬼”?

披着地方银行马甲的“消费金融公司”

我国的消费金融公司拥有由金融监管部门审批的全国性放贷牌照,目前共31家,每家公司均以“XX”+“消费金融”的方式进行命名。

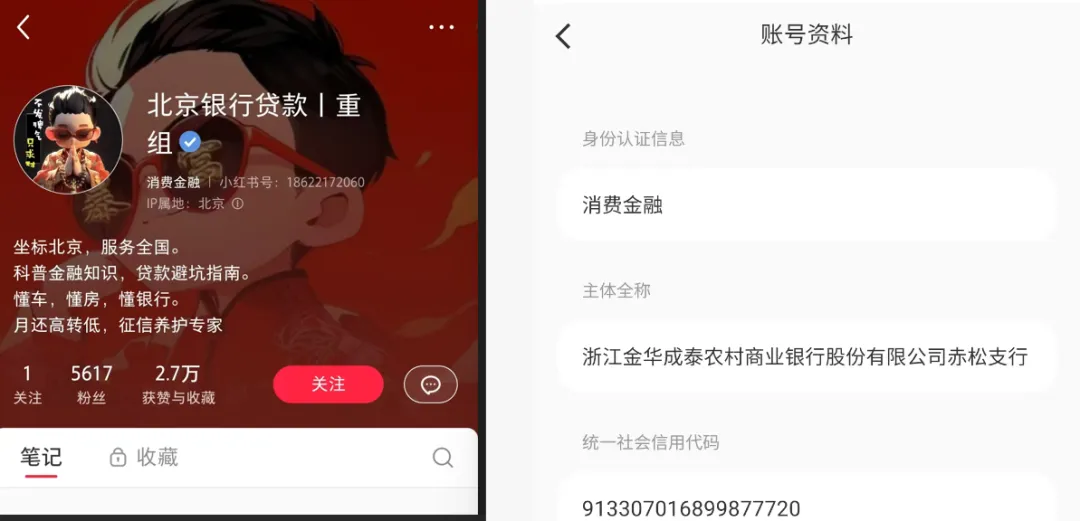

当你在浏览小红书时,恰巧发现了31家当中的某家账号,6个字可以说是逐一对应,背景图、头像均有企业LOGO,且还有小红书的“蓝V”认证,你还会怀疑它的真实性吗?

然而,点开“小红书号”左侧的消费金融认证资料却发现,其认证主体并非持牌消费金融公司,而是一家农村商业银行的下辖支行,这究竟是怎么回事?

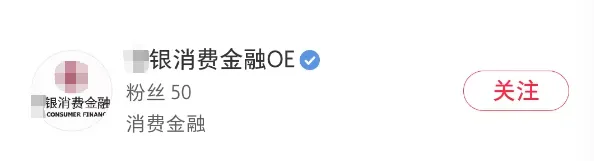

带着这样的疑问,2026年5月8日,素喜智研向消金机构方进行了求证。一名工作人员回复称,已关注到此伪冒账号并实施了后台投诉举报。截至5月11日发稿前,该账号已经搜索不到,但仍可搜索到机构+OE尾缀的账号,头像为企业LOGO。

点开资料能够发现,该账号认证主体为某农村商业银行股份有限公司。

上面的例子属于跟持牌消金公司名称逐字对应,但并不是每位消费者都知道持牌消金有哪31家。在小红书平台,以“XX消费金融”命名的“蓝V”认证号还有这样的:

(2026年5月,某小红书消费金融蓝V认证账号下方存在“债务协商”“债务重组”宣传内容)

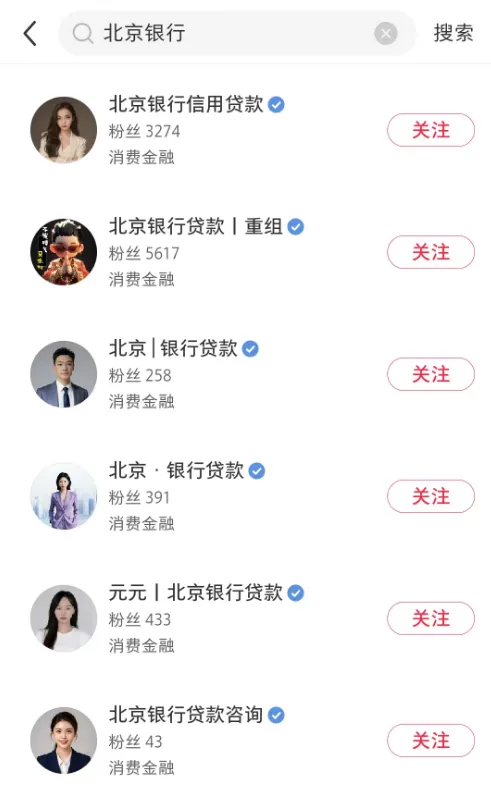

与之类似的,还有以“银行”命名的“蓝V”认证号。比如下面这一排账号,专业人士一眼便能发现猫腻,但对于金融防范意识低下的弱势金融消费者来说,会不会以为这些是北京银行这家城商行负责贷款的工作人员呢?

(2026年5月,在小红书搜索“北京银行”关键词,紧随官号的便是各种消费金融蓝V认证号)

同理,使用《办法》第十八条中的涉金融属性字样如“贷款”等进行账号搜索,前排多为小红书的“蓝V”认证号。

而这些“蓝V”认证号多从事两类业务:第一类是助贷中介,公开在账号内容中营销跟推介贷款产品;第二类则以贷后业务为主,账号内包含“债务重组”“网贷置换”等字样,与网信办点名过的金融黑灰产如出一辙。

(2026年5月,在小红书搜索“贷款”关键词,前排均为蓝V认证号)

蓝V认证背后的“生意经”

从时间线看,小红书目前这版“消费金融认证”服务已经持续了数月有余。

早在今年1月4日,消金界在《小红书加速掘金金融赛道,获客中介兴起“废号流”玩法》一文中提到“2025年下半年以来,小红书悄然放宽了消费金融蓝V认证标准”,并指出有中介号称“100%包认证成功”,提供一条龙认证服务。

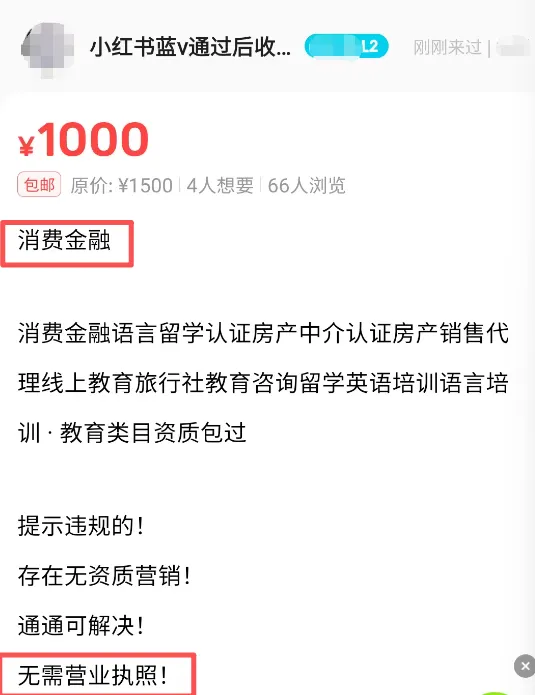

时至2026年5月,这样的小红书蓝V认证中介依旧活跃。在某二手电商平台,我们与一名营销小红书“消费金融”认证的中介进行了交流。该中介声称,仅需账号(手机号)即可进行认证,无需执照,不成功不收款,最快当天即可认证完毕。

蓝V认证并非免费,而是被施以明码标价。中介声称,认证过程中需要支付两笔金额:一笔是给小红书的,由买家自行支付,金额600元;另一笔是认证成功后给中介的,金额1000元,收费周期按年计算。

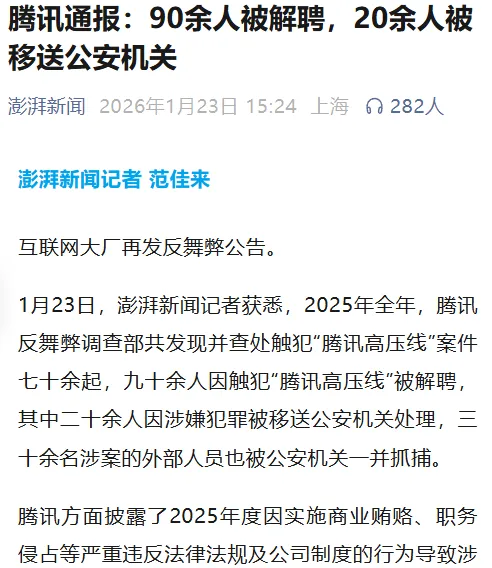

这就意味着,小红书就“消费金融认证”明面上的获利是600元/号/年,但能否从号称“无需执照、包认证”的中介之处额外渔利,目前尚不可知。从公开信息看,小红书未明确披露像腾讯等互联网大厂的体系化反腐通报机制,后者每年对外公开反腐通报,已经持续7年以上。

(图为澎湃新闻报道,腾讯等互联网大厂每年会公开披露内部反腐情况)

消金界在文章中表示,发现小红书平台对于主体资质的审核较为宽松,大量信息咨询公司、信息科技公司、小额贷款公司均可成为认证主体。

而根据素喜智研近期观察,除了上述主体,地方银行也不在少数。除了前文展示的、仿冒某持牌消费金融公司的若干“地方银行”之外,还有打着“贷款重组”等旗号的、认证主体为地方银行的小红书账号:

地方银行牌照被用于小红书“消费金融”蓝V认证,从金融牌照经营许可范围来看,至少存在如下问题:

第一,地方银行拥有吸收公众存款资质,当用户点开这些蓝V账号会误以为消费金融公司能够揽储,这显然与持牌消费金融公司的经营范围不符;

第二,消费金融牌照具有全国放贷资质,而地方银行秉持本地化经营原则,“属地放贷”为其重要红线。顶着地方银行的认证资质,却在账号简介、发布内容中如同贷款中介一般大肆宣传他行甚至异地贷款产品,在损害银行形象的同时,同样会对公众造成误导。

不是“李鬼”的地方银行账号长啥样?以苏州农商银行为例,其蓝V认证的对应类目为银行,并非消费金融,且近期宣传内容为自家金融产品:

银行租借牌照所受处罚力度更高

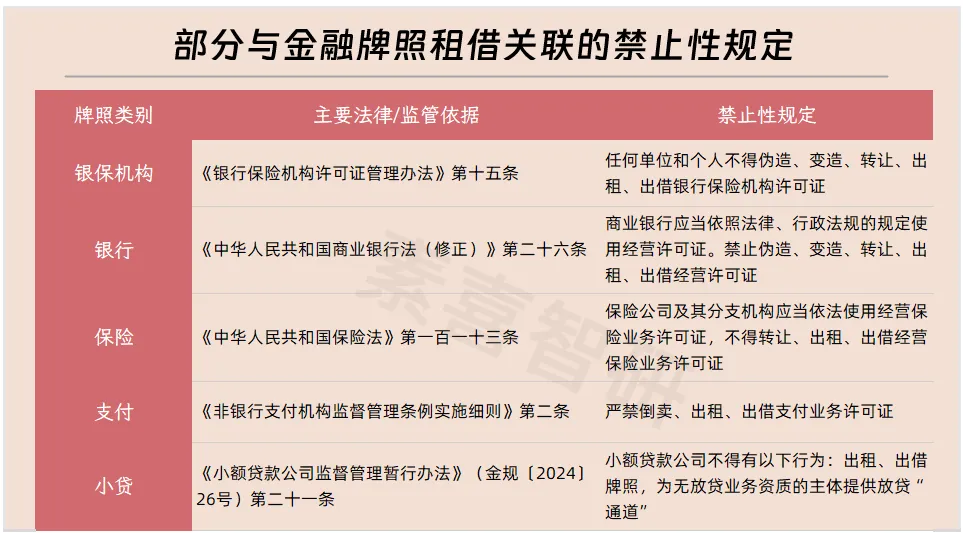

金融牌照不得出租、出借,这是长久以来金融行业持牌经营的重要红线。

在我国金融业分业经营、分业监管的格局之下,银行、保险、证券、支付等持牌金融业务由不同监管部门负责,相应禁止性规定分别嵌入各领域的专项法律和部门规章之中,以下摘录了部分与金融牌照租借关联的禁止性规定:

金融机构出租、出借金融牌照不仅有可能直面行政处罚,情节严重的,还可能被吊销执照。

以《保险法》为例——违反本法规定,转让、出租、出借业务许可证的,由保险监督管理机构处一万元以上十万元以下的罚款;情节严重的,责令停业整顿或者吊销业务许可证。而在支付新规落地背景下,此举将影响非银支付机构能否顺利换发“长期有效”牌照。

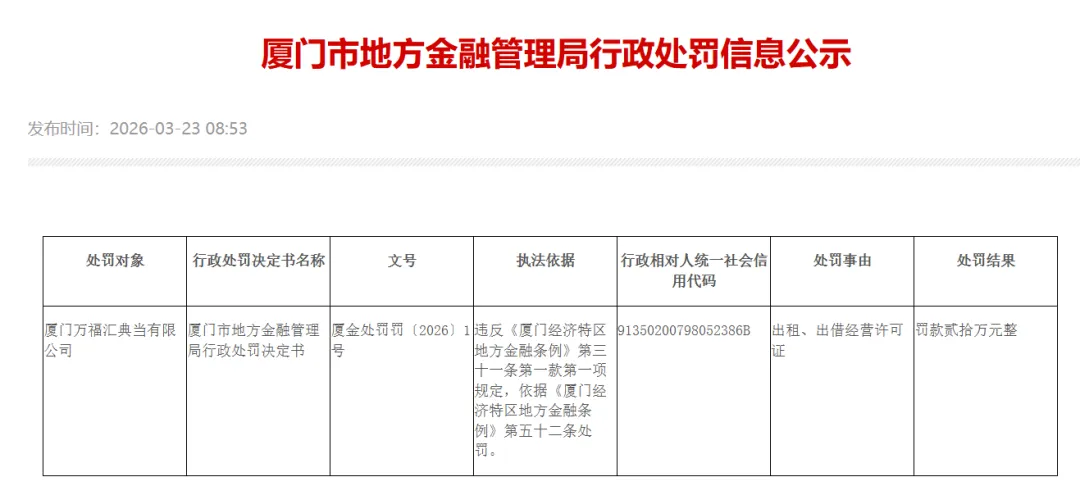

从金融监管实践看,近年来牌照租借相关处罚案例涉及保险代理、小额贷款、典当行等业态,银行主动出租、出借金融许可证被处罚的案例反倒罕见。以时效较近的、2026年3月落地的典当公司处罚公示为例,其因“出租、出借经营许可证”被罚款20万元:

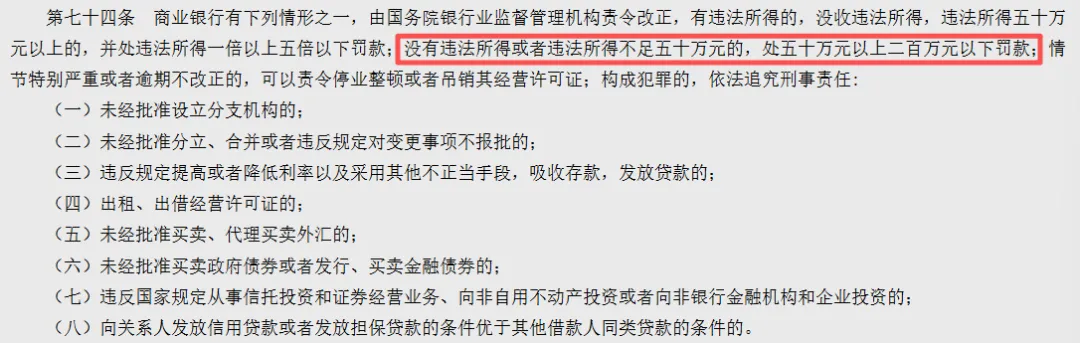

相较而言,银行机构如牵扯租借牌照行为,其遭受处罚的力度会高于其他金融业态。《银行法》第七十四条载明——没有违法所得或者违法所得不足五十万元的,处五十万元以上二百万元以下罚款:

(图片来源于人民银行条法司官网《商业银行法《修正》)

梳理过往案例,银行及网点关于金融许可证的处罚多发于三类情形:管理不善导致许可证遗失、许可证记载事项未及时变更、营业场所未按规定公示许可证。这些违规行为与"出租出借"的性质完全不同——前者属于保管疏失,后者属于主观故意的牌照滥用。

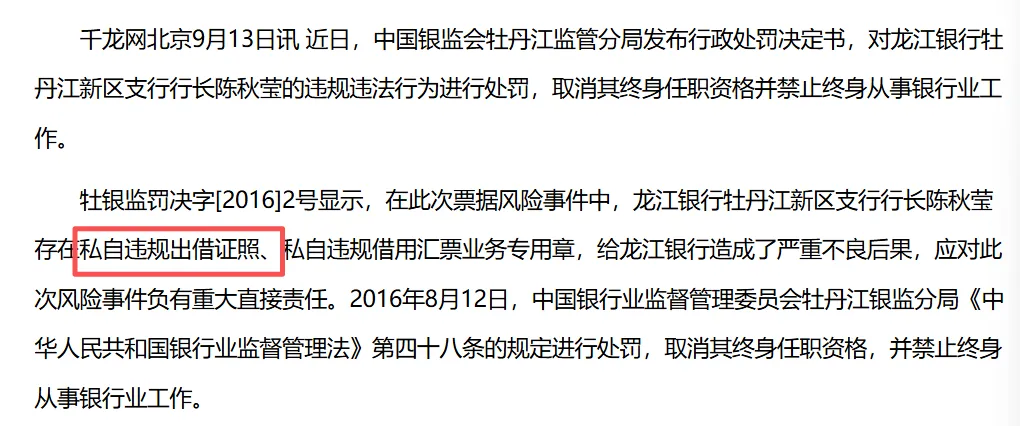

为数不多的、明确载有"违规出借"的处罚案例当属龙江银行牡丹江新区支行,其案发于十年前的2016年,行长被终身禁止从事银行业工作。但也有观点认为其卷入票据案件,出借证照仅为其中一项,因此不宜将其简单作为机构层面出租牌照受罚的典型范例来使用。

最后总结:

小红书平台“消费金融认证”固然有部分正规机构入驻,但“李鬼”账号的存在,不仅侵害了持牌金融机构的合法权益,也会对金融消费者的财产安全造成潜在威胁。

地方银行牌照为何能够被批量用于小红书平台的“消费金融”蓝V认证?

中介为何能够承诺“无需执照”?

地方银行是主观故意,还是“保管疏失”,亦或外部有人伪造证照?

这条围绕“消费金融”蓝V认证的产业链中,小红书、中介、地方银行分别扮演什么角色?

种种疑点宛如散落的拼图一般,亟待后续更多外部力量的线索梳理与系统性调查,从而详尽、清晰地还原全貌。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。