助贷导流狂飙,爱奇艺回港“补血”观点

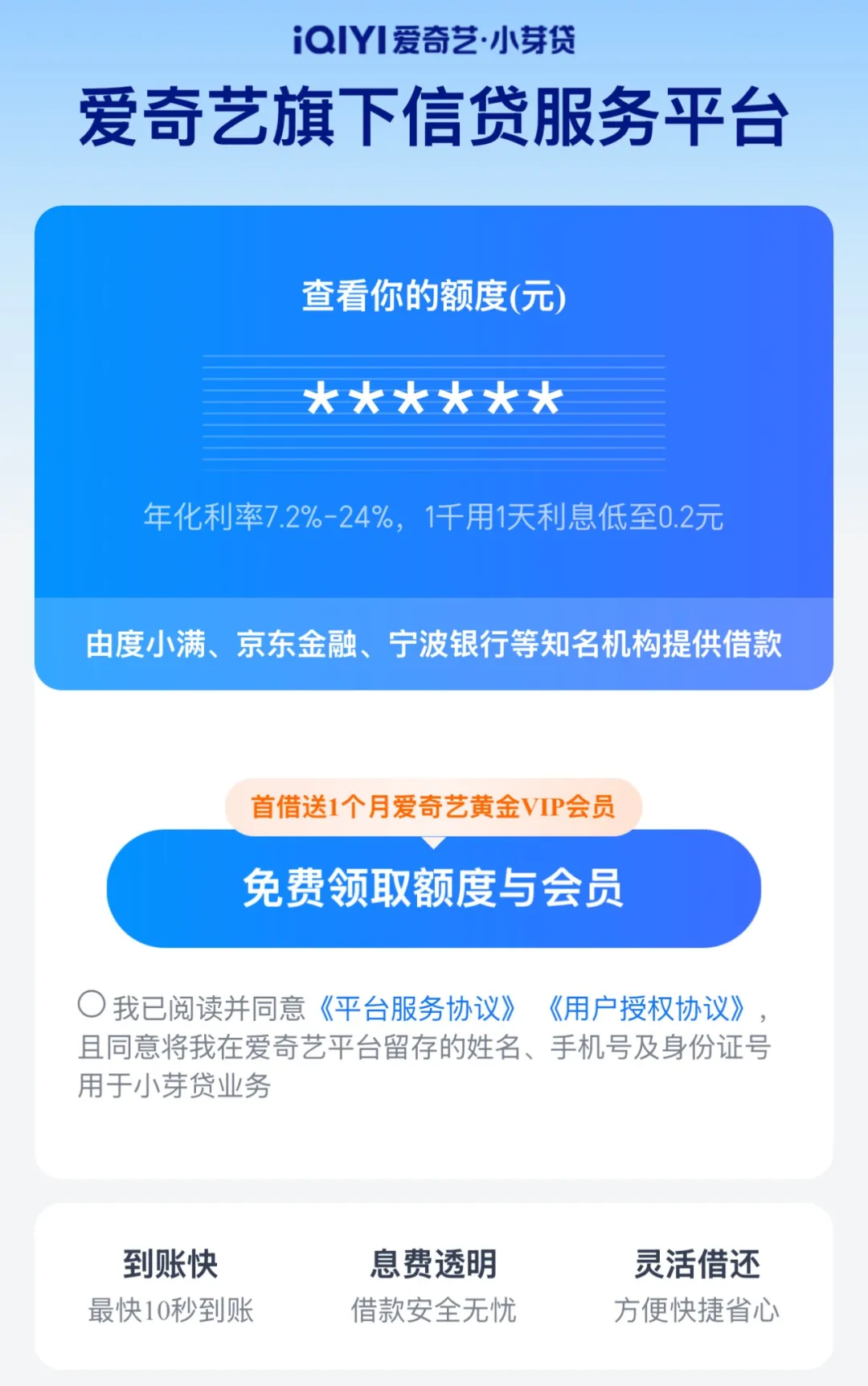

打开爱奇艺APP,除了热剧综艺,“钱包”栏目里的借贷广告已成为高频弹窗。“首借送1个月VIP会员”、“最快10秒到账,1千用1天利息低至0.2元”。以长视频为标签的爱奇艺,正在通过助贷业务上演一场流量变现的狂飙。

打开爱奇艺APP,除了热剧综艺,“钱包”栏目里的借贷广告已成为高频弹窗。“首借送1个月VIP会员”、“最快10秒到账,1千用1天利息低至0.2元”。以长视频为标签的爱奇艺,正在通过助贷业务上演一场流量变现的狂飙。

七年布局,助贷业务已成“现金牛”

自2019年推出自有信贷品牌“小芽贷”以来,爱奇艺的金融版图已悄然成型。

目前其金融业务形成“三驾马车”,自有品牌“小芽贷” 采用助贷模式,为小米消金、长银消金、晋商消金、宁银消金、富民银行、苏商银行等40余家资金方导流;“借钱优选”以贷超形式聚合7家持牌机构产品,从建信消金的低息产品到高息助贷全覆盖;新增的“车主贷”则联合新网银行、易鑫、联众优车,推出主打3.88%-24%年化利率的场景化借贷产品。

这套“高低搭配”的产品矩阵,让爱奇艺精准覆盖多元客群。其合作贷款业务中,24%以上高定价产品占比已过半,其中36%年化的高息产品多通过担保增信模式运作。据镭射财经报道,在某银行和爱奇艺的合作中,某银行放款,由中黔联担保提供担保服务,借款年利率36%,日利率0.1%。以8000元为例,借款12期,利息277.01元,担保费1366.55元。担保费远超过利息费用。凭借“借钱送会员”等营销手段,爱奇艺助贷规模持续扩张。

上市前夕,高息业务成双刃剑

2026年3月30日,爱奇艺以保密形式向港交所递交上市申请,同步启动1亿美元股份回购,此举直接推动其美股盘前大涨16%。但光鲜的资本动作背后,是主业增长乏力的现实。

爱奇艺2025年总收入同比下降7%,净亏损2.06亿元,美股市值较上市首日暴跌近90%。在内容投入持续承压、会员增长见顶的背景下,助贷业务成为爱奇艺重要的创收来源。

然而,高息导流模式正暗藏风险。

黑猫投诉平台显示,多名用户投诉小芽贷通过“利息+担保费”拆分收费,综合成本逼近法定上限,值得注意的是,随着助贷新规落地,行业定价预计向24%以内靠拢,这意味着爱奇艺依赖的高息导流模式或将面临调整压力。

流量变现的边界在哪?

作为缺乏金融牌照的跨界平台,爱奇艺的助贷逻辑本质是流量变现。依托其庞大的会员基数,将娱乐场景与金融需求嫁接。

业内人士指出,头部流量平台普遍对36%高息产品保持谨慎,多采用间接导流模式,而爱奇艺等场景平台的激进策略,可能面临监管问询风险。对于赴港上市后的爱奇艺而言,如何在合规框架内平衡金融变现与品牌形象,将成为其持续面临的考验。

从长视频平台到助贷导流玩家,爱奇艺的转型之路,是互联网流量变现的一个缩影。赴港上市或许能为其带来短期资金纾困,但高息业务的合规风险、助贷新规的政策压力,都让这场资本冲刺充满变数。

当追剧与借钱的场景深度绑定,爱奇艺需要回答的不仅是如何讨好资本市场,更是如何守住金融业务的合规底线。毕竟,流量的尽头不该是无序放贷,上市后的长远发展,终究要回归合规与价值创造的本质。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。