逾期四天即爆通讯录:小辉付催收乱象击穿合规底线,谁在纵容?观点

近期,多位用户集中投诉小辉付平台,直指其委托第三方催收机构实施暴力催收、泄露个人隐私,同时质疑平台存在高利贷、违规收费等问题。截至 2026 年 4 月下旬,黑猫投诉平台近 30 天内关于小辉付的暴力催收投诉达 120余条、集中爆发的投诉直指互联网信贷行业长期存在的催收失范顽疾。

逾期仅四天,通讯录就被全盘曝光;协商还款未果,家人同事接连遭遇骚扰。近期,多位用户集中投诉小辉付平台,直指其委托第三方催收机构实施暴力催收、泄露个人隐私,同时质疑平台存在高利贷、违规收费等问题。截至 2026 年 4 月下旬,黑猫投诉平台近 30 天内关于小辉付的暴力催收投诉达 120余条、集中爆发的投诉直指互联网信贷行业长期存在的催收失范顽疾。

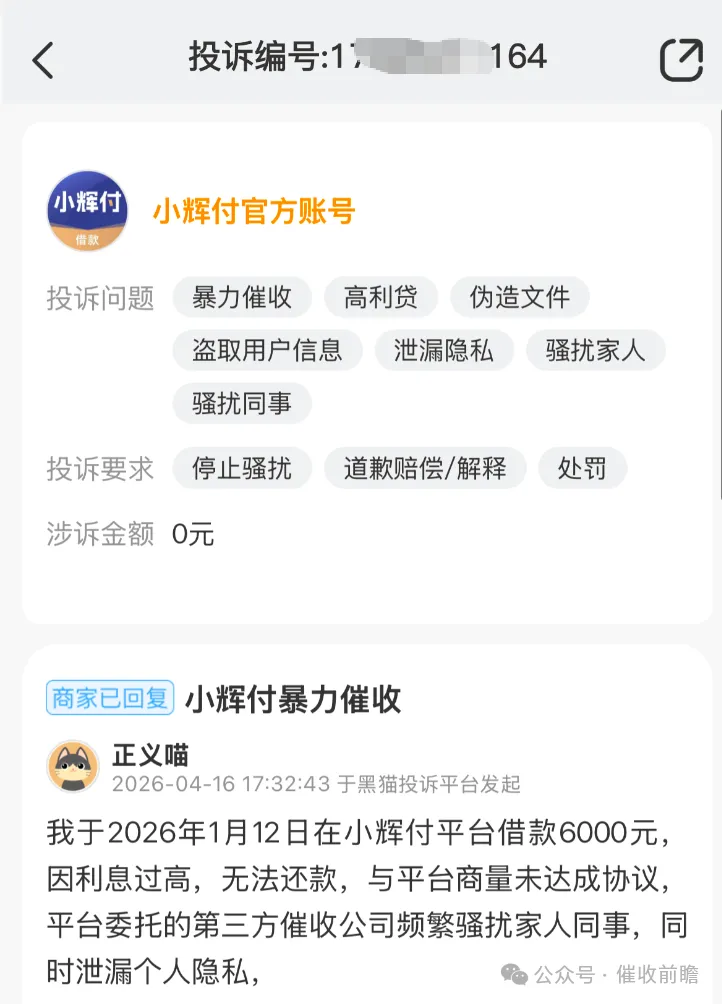

2026 年 4 月 16 日,用户在黑猫投诉平台实名反映,其于当年 1 月 12 日在小辉付借款 6000 元,因综合息费偏高、还款压力过大,主动与平台协商延期或分期方案,双方未达成一致。随后,平台委托的第三方催收公司立即启动高频骚扰,不仅持续拨打本人电话,还频繁联系其家人、同事,公开借款信息,严重干扰正常工作与生活。

更值得警惕的是,小辉付普遍采用委外催收模式,将回款业务外包给第三方机构,却未履行有效管控责任。多名用户证实,催收方存在高频来电、言语恐吓、泄露债务信息、骚扰无关第三人等行为,部分用户撤销投诉后仍遭遇持续骚扰,平台承诺的停催协议形同虚设。这种 “平台放款、第三方背锅” 的模式,既规避直接责任,又让暴力催收有恃无恐。

从监管层面看,我国早已为网贷催收划定清晰红线。2025 年实施的《互联网金融个人网络消费信贷贷后催收风控指引》明确,严禁骚扰无关第三人、不得泄露借款人隐私,催收时段、频率均有严格限制;2026 年 1 月银行业协会发布的催收指引进一步强调,仅在债务人失联时才可谨慎联系第三方,且不得透露债务信息。《个人信息保护法》《民法典》亦明确规定,未经允许获取、泄露通讯录信息,骚扰他人正常生活,均构成侵权,情节严重可追究刑事责任。

对照规则不难发现,小辉付及合作催收方的行为已多处违规:逾期数日即爆通讯录,属于典型的违规联系第三人;在可正常联系本人的情况下骚扰亲友,违反催收基本准则;高息费叠加隐性成本,触碰高利贷监管红线;委外催收失管失控,平台未尽到合规管理义务。投诉集中爆发并非偶然,而是平台重盈利、轻合规,将回款效率置于用户权益之上的必然结果。

乱象背后,是行业长期存在的双重困境:一方面,部分平台依赖高息与激进催收维持盈利,忽视风控与消费者保护;另一方面,委外催收监管存在漏洞,第三方机构违规成本低,导致暴力催收屡禁不止。对用户而言,一旦陷入逾期,便面临隐私裸奔、生活被扰的双重困境,即便有协商意愿,也常被强硬催收堵死退路。

当逾期四天就可引爆通讯录,当协商通道沦为摆设,当个人信息在催收面前不堪一击,受冲击的不只是个体权益,更是整个行业的信任基石。小辉付的投诉潮,是一面镜子,照见部分互联网信贷平台合规意识的缺失,也折射出监管落地与行业自律的迫切性。规范催收、压降利率、保护隐私、压实平台责任,不应只是口号,而应成为不可逾越的底线。

互联网金融的本质是信用与合规,若以牺牲用户权益换取短期收益,终将透支行业未来。我们期待,相关部门加大核查与处罚力度,督促平台整改违规催收、规范息费;更期待行业真正回归理性,让协商替代骚扰,让合规替代野蛮,让每一位借款人都能保有尊严与安宁。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。