富民贷嵌套兔满仓分期商城,富民银行扩张消费贷观点

摇摆前行的富民银行,又该如何平衡合规、风险与盈利,找到民营银行零售转型的正确答案?

出品:山西晚报·刻度财经

摇摆前行的富民银行,又该如何平衡合规、风险与盈利,找到民营银行零售转型的正确答案?

中小民营银行盈利承压、信贷增速放缓的大环境下,重庆富民银行的2025年成绩单中,营收、净利润大幅攀升,七成以上的净利增幅让其在民营银行梯队中脱颖而出。

但亮眼数据背后,其高速增长依靠金融投资等阶段性红利,信贷规模低速增长与净利润暴涨形成背离。

增长驱动下,富民银行上演战略折返,从重仓对公金融重回零售信贷赛道。为稳定消费贷增量,银行APP内嵌兔满仓商城,搭建分期消费场景。但商城部分商品存在搭售情况,或以此抬高商品价格,叠加23.99%的年化利率,用户实际支出或高于普通消费贷,引发市场对定价合规性的关注。

内部层面,大股东股权冻结,管理层稳定性承压,资产质量方面,2025年末不良贷款率1.41%,下沉客群扩容对风控提出更高要求。外部层面,2025年10月助贷新规落地,综合融资成本上限24%,场景真实性与信息披露要求趋严。

在信贷主业增长偏弱、盈利依赖阶段性红利的背景下,其依托场景化高息信贷的转型路径能否持续?摇摆前行的富民银行,又该如何平衡合规、风险与盈利,找到民营银行零售转型的正确答案?

01

盈利红利托底增长,信贷赛道结构出现调整

2025年,重庆富民银行全年实现营业收入26.69亿元,同比上涨27.24%;净利润达到7.33亿元,同比增幅达76.01%。

图源:2025年财报

从行业大环境来看,多数民营银行信贷投放节奏放缓,盈利空间持续收窄,富民银行这份成绩单具备明显反差。但拆分各项经营指标能够清晰看到,亮眼利润并非依靠信贷规模稳步扩张实现,支撑业绩增长的来源均属于阶段性短期红利,信贷主业内生增长动力偏弱。

截至2025年末,富民银行整体贷款余额421.72亿元,全年规模增幅仅5.45%,资产扩表速度持续走低,信贷投放规模与净利润高速增长出现脱节。

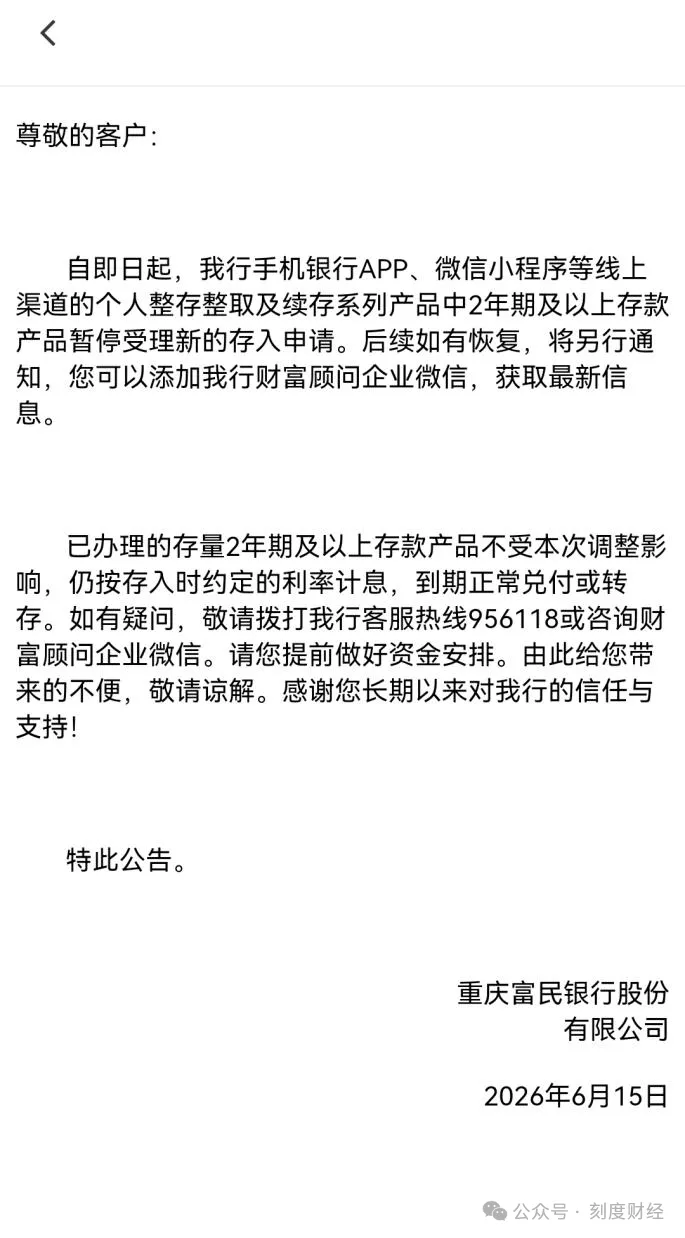

2026年6月富民银行完成线上存款产品调整,全部下架两年及以上期限高息线上定存,仅保留一年期以内低成本存款产品。

图源:富民银行APP

2025年,富民银行全年利息收入仅小幅上涨2.8%,利息净收入实现13.07%的涨幅,全年非利息净收入扭亏,但其中4.92亿元来自金融投资收益,手续费及佣金等零售中间业务依旧亏损,银行自有消费场景运营、客户综合变现能力始终偏弱。

图源:2025年报告

盈利结构倒逼富民银行调整信贷投放重心。2024年该行收缩个人信贷业务,全年个人贷款规模减少50.77亿元,资源全面倾斜对公金融,当年对公贷款新增42.07亿元。仅仅一年后,对公业务增长空间明显收窄,2025年对公贷款全年缩减1.25亿元。

图源:2024年报告

图源:2025年报告

实体小微客户融资需求走弱,对公信贷利差持续压缩,对公板块无法持续贡献规模与利润增量。在此背景下零售信贷重新成为核心业务主线,2025年个人贷款全年新增21.33亿元,其中个人消费贷款增长37.32亿元,对冲个人经营贷款15.99亿元的收缩缺口。

为稳定消费贷增量,富民银行内嵌三方分期场景兔满仓商城,搭建消费信贷场景,为富民贷输送潜在客户,成为该行零售转型的关键抓手。

02

富民银行绑定兔满仓,商城导流关联消费贷

根据公开信息,兔满仓深度绑定富民银行线上渠道,导流链路服务富民贷授信获客需求。

用户下载富民银行官方APP登录后,进入首页贷款分区,找到富民贷申请页面。页面底部设有醒目的橙色固定按钮,标注“立即进入商城,使用富民贷先享后付”,点击即可跳转兔满仓商城。

图源:网络

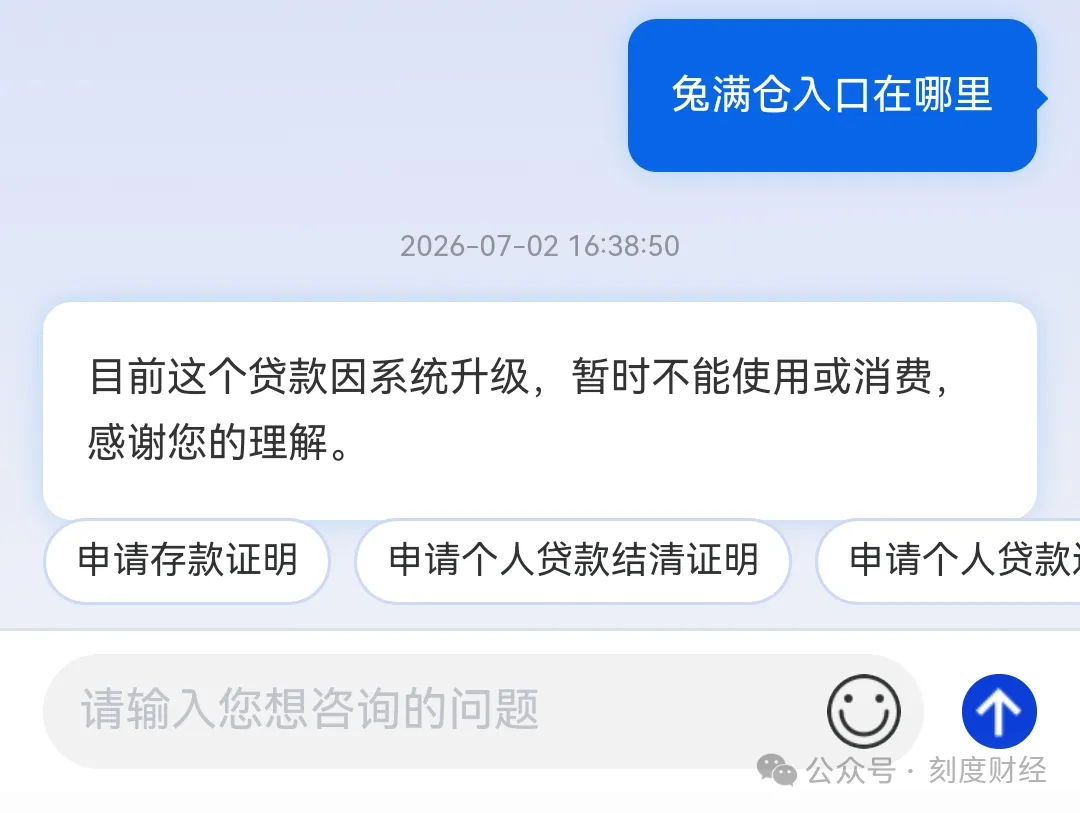

7月2日,《刻度财经》在富民银行未找到兔满仓商城入口,客服回应称,目前因系统升级,暂时不能使用或消费。可以关注页面展示,等升级后会继续开放。根据其提供的兔满仓平台热线,《刻度财经》得知,目前兔满仓优品服务号入口已经开放。

图源:富民银行

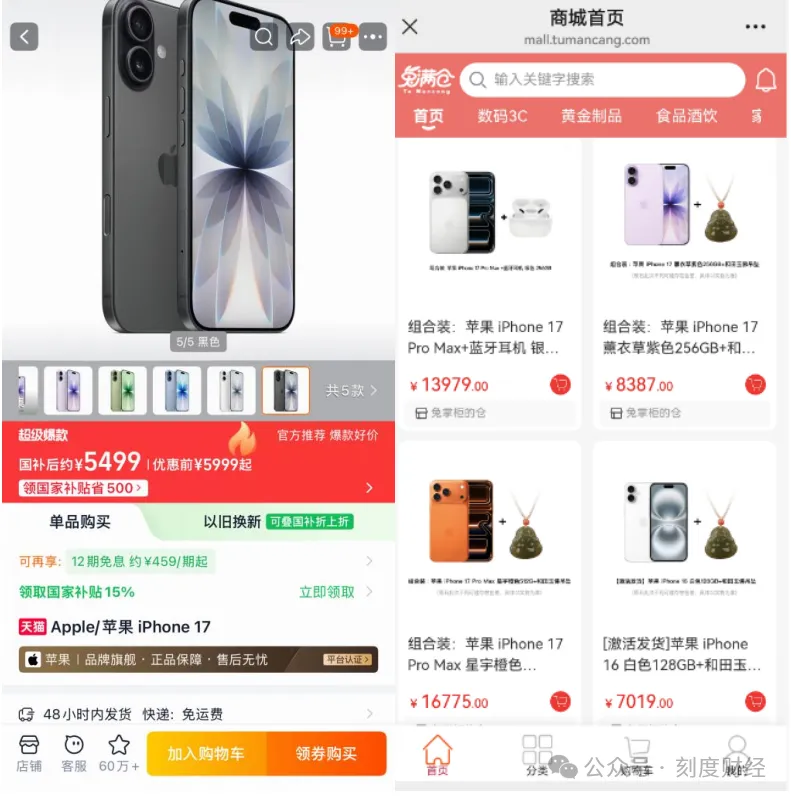

进入兔满仓商城首页,页面顶部核心位置放置购物金申领窗口,额度高达30万元,页面小字标注年化单利最高23.99%。

图源:兔满仓商城首页

商城商品品类有黄金制品、食品酒饮、家用电器等。平台存在搭售情况,或以此抬升商品价格,比如iPhone 17 256GB手机在其他电商平台旗舰店价格为5499元,而在兔满仓优品搭售和田玉佛坠后,价格是8387元。

图源:左为电商平台、右为兔满仓

而在富民银行通过兔满仓购物,实际上是兔满仓先批额度,再由富民银行发放贷款,并且定向到兔满仓平台使用。

兔满仓与传统信用卡分期在业务模式上存在差异。信用卡授予持卡人开放循环额度,可在任意商户消费,兔满仓则采用平台内定向消费模式,用户申请富民贷额度后,资金以购物金形式存入账户,仅限在商城使用,无法提现或转账。

获客逻辑同样存在差异,常规分期属于信用卡配套增值服务,不会新增独立信贷额度。兔满仓以购物场景吸引全新客户,完成富民贷现金贷产品批量获客。

富民银行搭建这套差异化场景模式,背后或许是由多重现实经营因素推动。对公业务增长空间触顶、小微需求疲软、对公利差收窄,银行需要高收益资产补齐利润缺口。

图源:黑猫投诉

此前该行合作多家第三方助贷平台,出现大量用户反馈,集中反映综合成本超标、贷后催收不规范等问题。场景化消费贷成为富民银行对冲营收压力的抓手,但商品搭售溢价、综合成本等问题也将被关注。

03

零售信贷扩张边界在哪?

重庆富民银行作为中西部首家、全国首批民营银行,2016年由瀚华金控、宗申集团等多家重庆本土实体民企联合发起设立,扎根区域普惠金融定位,成立至今已运营十年。区别于互联网系民营银行侧重线上流量运营,富民银行依托股东实业产业资源,早期以供应链金融、小微对公业务为核心抓手,形成了产业金融为主、零售金融为辅的初始业务格局。

受区域客群属性、股东产业周期、行业监管迭代影响,该行过往多年一直在对公产业金融与零售信贷之间调整业务重心,这次依托兔满仓加码消费贷,是其十年发展历程中,又一次零售业务战略校准。

兔满仓与富民贷深度绑定的业务架构,能够快速拉动消费贷投放规模,但长期运营过程中存在多重客观约束,对银行持续稳定经营形成影响。

从信贷监管规范角度来看,针对行业乱象,监管形成全链条整治体系,依托《商业银行互联网贷款管理暂行办法》《个人贷款管理办法》及《个人贷款业务明示综合融资成本规定》,要求全场景弹窗公示综合融资成本明示表,落实强制阅读确认机制;压实持牌机构穿透管理责任,禁止授信审批、资金管控等核心风控外包,金融营销不得诱导超前借贷、隐瞒收费项目,体外合作主体违规问题由放款银行承担连带监管责任。

兔满仓配套信贷额度仅限定平台内消费,资金无法划转至个人账户,定价层面平台设置23.99%利率上限,但商城部分商品搭售后相较于主流电商平台或存在一定溢价,叠加分期利息后,用户综合融资成本被进一步抬高,引发市场对定价合规性的讨论。

富民银行内部经营基础同样存在不稳定因素,持股30%的大股东瀚华金控股份有限公司目前股权处于冻结状态,股权结构稳定性偏弱。

图源:天眼查

富民银行创始董事长张国祥涉嫌挪用资金案件已于2026年4月开庭审理;现任工商登记董事长赵卫星自2024年履职至今,高管任职资格尚未获得监管核准,管理层稳定性承压。

资产质量数据同样需要持续关注,2025年该行不良贷款率1.41%。持续扩容高利率下沉消费贷,客群信用资质整体下移,逾期、不良生成概率同步上升,资产质量管控压力持续加大。

其整体盈利模式依靠存款成本下行、金融投资收益走高共同推高净利润,信贷主业增长动能不足。如果后续市场利率上行抬高存款成本、资本市场波动压缩投资收益,叠加消费贷不良持续增加,当前高速盈利状态难以长期维持。

站在行业维度观察,富民银行调整方向发力分期商城,是中小民营银行转型的路径之一。

但是,现阶段监管持续收紧互联网贷款业务管控,重点规范场景真实性、综合融资成本披露、消费者权益保护等核心环节,依托场景包装高息信贷的扩张模式,后续或将迎来更严格的规范管理。

对于整个民营银行业而言,场景化零售是长期发展方向,但依靠高定价信贷和商品溢价维持短期增量的模式,在监管持续规范综合融资成本、强化消费者权益保护的背景下,可持续性面临考验。机构发展需要同步平衡合规标准、风险管控与盈利目标,才能形成具备持续性的零售金融发展路径。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。