关文杰到任不满2个月 “All in AI”的北京银行积存金业务现严重异常系统故障引发多方争议观点

3月2日,北京银行个人积存金业务突发严重系统异常,出现离谱价差、强制撤单、账户资金被单方面划扣等情况,引发大量投资者不满与市场广泛关注。

3月2日,北京银行个人积存金业务突发严重系统异常,出现离谱价差、强制撤单、账户资金被单方面划扣等情况,引发大量投资者不满与市场广泛关注。目前,该业务已恢复正常,但事件背后的风控漏洞、处置合规性及责任划分等问题,仍持续引发热议。

系统异常致价差730倍银行紧急处置引争议

据多名北京银行客户反馈及银行官方通知,3月2日上午9时许,北京银行手机银行个人积存金报价出现极端异常:买入价显示1.6元/克,而卖出价则维持在1173.40元/克,价差高达730倍,与当日市场正常金价(约400元/克左右)严重背离,属于典型的系统报价故障。

异常报价出现后,短短10分钟内,大量投资者发现这一漏洞,纷纷通过低价买入、高价卖出的方式进行套利,部分客户单笔投入数千元,账户瞬间浮盈数十万元;此外,办理积存金自动定投的客户,也被系统以1.6元/克的异常价格自动成交。

图源:小红书

当日10时40分左右,北京银行紧急采取处置措施,隐藏手机银行内积存金业务入口,暂停该业务全部交易及查询功能,被网友质疑为“拔网线”式处置,导致部分正常持仓客户无法及时操作,错失金价波动带来的交易机会。

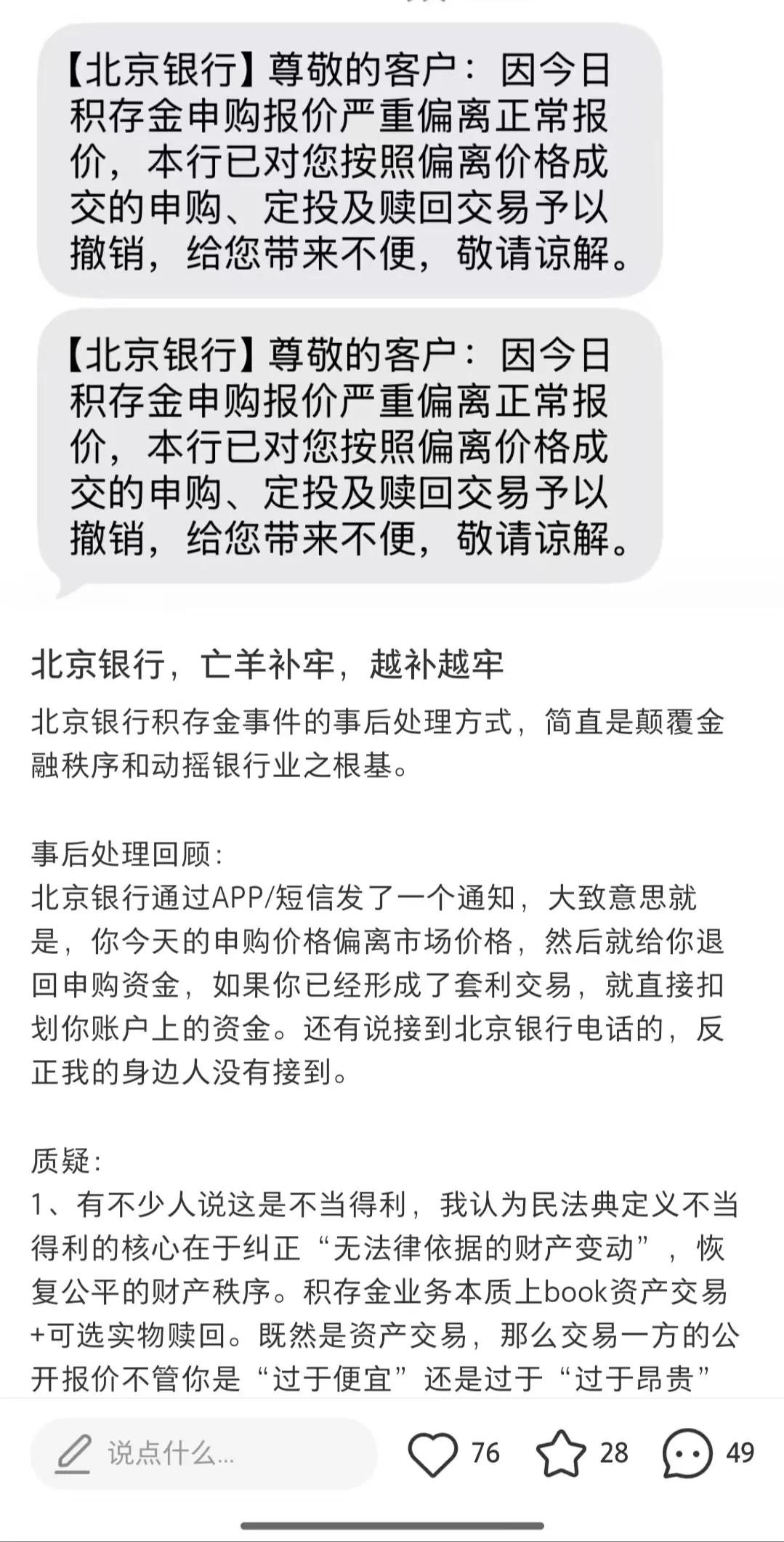

当日18时前后,更有大量投资者反映,自己储蓄卡内的套利资金被北京银行资金运营中心直接划扣,且银行未提前履行告知义务、未取得客户同意。直至20时42分,北京银行才向相关客户群发短信通知,明确表示将对异常价格成交的申购、定投、赎回等全部交易予以撤销,资金冲正退回,通知中仅以“给您带来不便,敬请谅解”收尾,未对故障原因、处置依据及客户损失作出详细说明。

3月3日,北京银行积存金业务恢复正常报价,客服人员统一口径回应称,此次异常系数据源报价异常导致,非人为操作,银行不承担相关损失赔偿责任。

网友质疑公平性律师指出处置合规漏洞

事件发酵后,全网对北京银行的处置方式、风控能力及责任认定展开激烈讨论,核心观点集中在四个方面。

在交易公平性方面,多数网友表示不满。有投资者直言:“银行系统出错,后果却让客户承担;客户不小心赚了,就强制撤回、直接划扣,而如果是银行赚了,从来不会主动返还,这太双标了。”还有网友质疑,交易一旦成交即构成合同关系,银行无权单方面后台改账、划扣私人账户资金,此举侵犯了客户的财产自主权。

针对处置方式,不少正常持仓客户表示,银行紧急“拔网线”暂停全部交易,导致自己无法在金价高点赎回持仓,造成了实际的机会损失,但银行对此未作任何补偿说明,态度傲慢,无视消费者合法权益。另有部分投资者反映,业务恢复后,曾短暂再次出现买卖价倒挂的情况,说明系统修复不彻底,银行运维存在明显漏洞。

在风控能力上,网友普遍提出质疑:“如此离谱的异常报价,系统既没有自动熔断机制,也没有实时预警功能,风控几乎形同虚设,很难让人相信银行对客户资金的保障能力。”

法律层面,多位律师表示,从法律角度看,银行因系统故障导致的异常交易,可依据“重大误解”原则申请撤销交易,但银行无权未经司法程序,直接划扣客户账户资金,该行为涉嫌侵犯客户财产权,存在合规风险。

银行尚未公开表态有消息称将追责

业内人士分析,此次事件发生后,北京银行必须及时发声、公开回应,核心原因有四点:一是监管合规要求,金融机构发生重大系统故障,影响客户交易安全及资金权益时,必须及时披露故障原因、处置方案,接受监管监督;二是声誉危机应对,此次事件全网发酵,若银行保持沉默,将严重冲击其品牌公信力,影响零售业务后续发展;三是稳定市场秩序,明确交易撤销、资金冲正的相关规则,可避免出现跟风投诉、群体性纠纷,维护金融市场稳定;四是履行合同与法律义务,尽管积存金协议中约定银行对异常交易有权处置,但必须向客户履行充分的告知与解释义务,保障客户的知情权。

有消息指出行内正在追责。

关于此次事件中银行员工的责任划分,结合岗位职能可分为四个层面:

一是系统运维及科技人员,作为报价源校验、异常阈值监控、熔断机制的负责主体,未履行好岗位职责,导致系统出现严重漏洞且未及时发现,存在明显失职,可能面临内部问责、绩效处罚、岗位调整等处理;二是贵金属业务及运营人员,未及时监测到交易异常,应急处置滞后,未能有效控制事件影响范围,承担管理疏忽责任,可能被内部通报、追责;三是管理层,分管科技、零售及贵金属业务的总行领导,需承担领导责任,可能面临监管约谈、内部处分等后果;四是一线柜员及客服人员,此次事件无证据表明其存在操作过错,不承担相关责任,仅负责执行总行统一回应口径。

此外,有律师认为,北京银行作为责任主体,需对客户全额返还本金、保障资金安全,目前银行已完成资金冲正,但对于客户主张的机会损失、情绪损失,暂未明确赔偿方案。同时,银行还可能面临监管部门的警示、罚款、限期整改等处罚,需进一步完善风控体系与应急处置机制。

新一把手到任不足2个月 重视数字化转型

值得一提的是,此次事件发生在新一把手到任不足2个月的时候,而且该行一把手和该行都十足注重数字金融和银行业数字化转型,注重AI和科技,但系统说崩就崩,科技体现在哪里?AI能不能背锅?对新的一把手来说,不知道算不算是一个大件事。1月22日晚,据北京银行微信公众号披露,该行当日召开2026年工作会议。北京银行党委书记关文杰讲话,党委副书记、行长戴炜作工作报告,党委常委、党委委员出席会议。

本次会议成为关文杰履新北京银行党委书记后,首度公开露面。

从公开资料的履历来看,“70后”的关文杰是一名“银行老将”。他出生于1970年,曾长期供职于建设银行、华夏银行。2024年1月原华夏银行行长关文杰调任北京农商行党委书记;同年6月18日,其任职北京农商行党委书记、董事长资格正式获批。

据媒体报道,关文杰对于数字金融和银行业数字化转型,有自己比较独到的见解和相关的知识储备。近几年来,北京银行在数字化转型等方面受到市场持续关注。2022年,北京银行正式吹响数字化转型冲锋号,提出三年行动规划,以数字化转型推动跨越式发展。“十五五”规划建议明确指出全面实施“人工智能(AI)+”行动。北京银行在2025年2月也提出“All in AI”战略,全面推动人工智能与业务的深度融合,希望以人工智能为动力,让AI赋能全面数字化经营,为高质量发展注入强劲动能。据悉,自2025年以来,北京银行数字化转型开始迈向2.0阶段,并全力探索建设人工智能驱动的商业银行的新形态。

金融机构需筑牢风控防线

此次北京银行积存金业务异常事件,本质是系统风控失守与应急处置失当共同导致的结果。业内人士表示,随着金融数字化加速,银行各类线上业务日益普及,系统稳定性、风控严密性直接关系到金融消费者的合法权益,此次事件也为全行业敲响警钟。

未来,金融机构需进一步强化线上业务的风控建设,完善异常报价拦截、自动熔断、实时预警等机制,从源头防范系统故障;同时,在突发异常事件处置中,需兼顾合规性与人文关怀,提前履行告知义务,妥善回应客户诉求,避免因处置不当引发更大的声誉危机,切实保障金融消费者的合法权益。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。