一人逾期全家遭殃 维信金科催收为何敢越法律红线?观点

(上海维信荟智金融科技有限公司)旗下豆豆钱、维信卡卡贷平台委托的催收机构存在多项违规暴力催收行为,将个人债务的负面影响无限扩散至无辜第三方。这场由逾期还款引发的催收风波,不仅让当事人陷入生活与工作的双重绝境,更再次撕开了互联网金融行业催收乱象的口子,引发公众对网贷平台催收边界与合规底线的强烈质疑。

失业致借款逾期本是人生困境中的无奈,却不料成为被暴力催收的开端:父母被狂发验证码、亲友遭短信轰炸,甚至在债务人未失联且有明确还款意愿的情况下,工作单位被恶意骚扰、个人债务信息被肆意泄露,领导同事皆受牵连。(上海维信荟智金融科技有限公司)旗下豆豆钱、维信卡卡贷平台委托的催收机构存在多项违规暴力催收行为,将个人债务的负面影响无限扩散至无辜第三方。这场由逾期还款引发的催收风波,不仅让当事人陷入生活与工作的双重绝境,更再次撕开了互联网金融行业催收乱象的口子,引发公众对网贷平台催收边界与合规底线的强烈质疑。

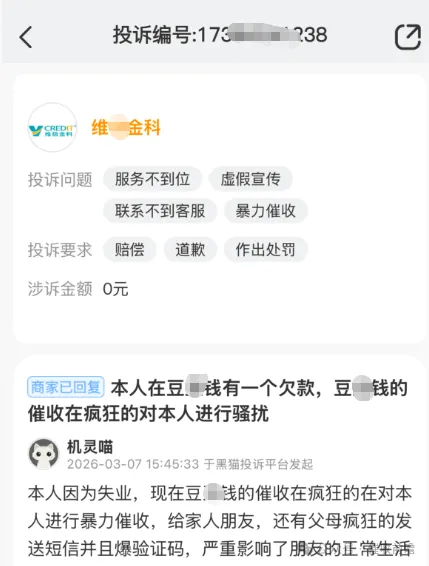

2026 年 3 月 7 日 15 时许,当事人发起投诉,称豆豆钱平台催收人员因自己失业逾期,对其父母、家人及朋友实施疯狂骚扰,不仅频繁发送短信,还通过爆验证码的方式持续滋扰,严重扰乱了亲友的正常生活。

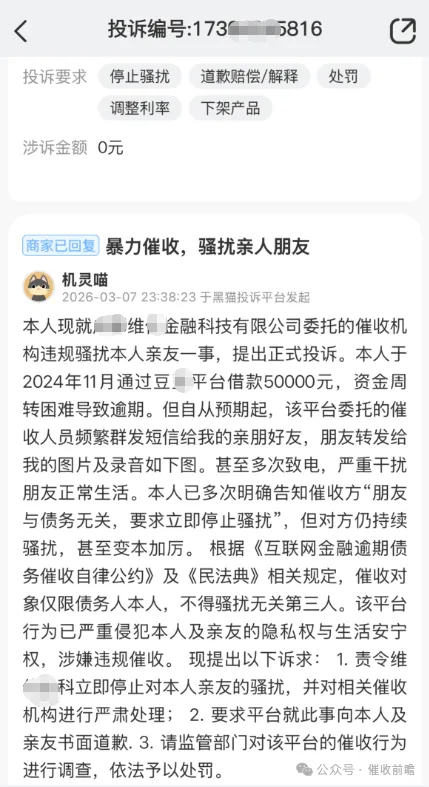

当事人因资金周转困难,于 2024 年 11 月在维信金科旗下豆豆钱平台借款 5 万元后出现逾期,这一正常的债务逾期行为,却换来变本加厉的违规催收。,明确指出维信金科委托的催收机构在其多次告知 “朋友与债务无关” 后,仍对亲友进行群发短信、反复致电等骚扰行为,其行为已违反《互联网金融逾期债务催收自律公约》与《民法典》相关规定,涉嫌侵犯当事人及亲友的隐私权与生活安宁权,当事人也正式提出停止骚扰、书面道歉、监管调查处罚等诉求复。

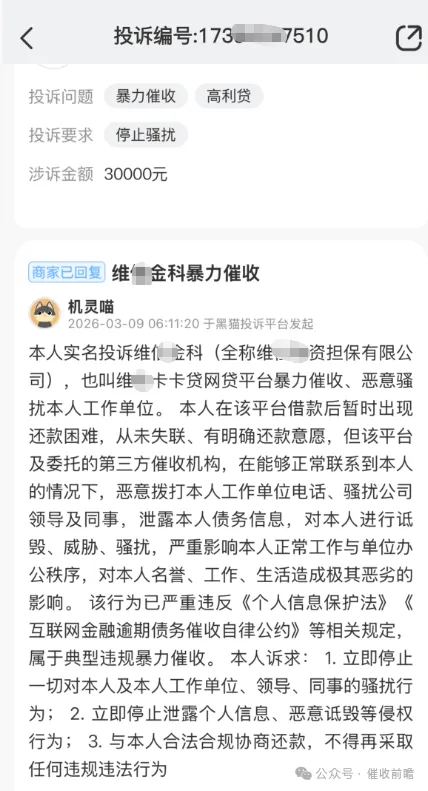

3 月 9 日,某债务人发起实名投诉,此次涉诉金额达 3 万元,投诉直指维信金科(当事人标注全称为维资担保有限公司)旗下维卡卡贷平台的催收行为进一步升级。据悉,当事人从未失联且有明确的还款意愿,催收机构在能够正常联系到本人的前提下,刻意将骚扰范围延伸至其工作单位,恶意拨打单位电话,向公司领导与同事泄露当事人的债务信息,还伴随诋毁、威胁等言行,不仅严重破坏了公司的正常办公秩序,更对当事人的个人名誉、职业发展造成了难以挽回的恶劣影响,当事人要求平台立即停止侵权、合规协商还款。值得注意的是,三起投诉均显示 “商家已回复”,但当事人反映的暴力催收问题并未得到实质性解决,违规催收行为的持续性,让维信金科对第三方催收机构的管理监管问题暴露无遗。

从法律层面来看,维信金科委托的催收机构的一系列行为,早已触碰法律红线,并非简单的 “催收不当”,而是涉嫌多项违法违规。《互联网金融逾期债务催收自律公约》明确规定,催收对象仅限债务人本人及担保人,不得对与债务无关的第三人进行催收,严禁采用骚扰、恐吓、威胁等不正当手段;《民法典》对公民的隐私权、生活安宁权予以严格保护,禁止任何组织和个人以侵扰、泄露等方式侵害他人合法权益;《个人信息保护法》则限制了个人信息的使用范围,未经允许泄露债务人的债务信息、身份信息,均属于违法使用个人信息的行为。而维信金科的催收机构,不仅对债务人的父母、亲友等无辜第三人实施持续骚扰,还故意泄露个人债务信息、骚扰工作单位,每一项行为都违反了相关法律法规,属于典型的暴力催收行为。作为委托方,维信金科将催收业务外包的行为,并不意味着可以转嫁监管责任,其对第三方催收机构的违规行为放任不管,本质上是自身合规管理体系的严重缺失,更是对消费者合法权益的漠视与践踏。

公开工商信息显示,涉事的上海维信荟智金融科技有限公司成立于 2008 年 4 月 14 日,法定代表人为廖世宏,注册资本达 58931 万人民币,是高新技术企业且已完成赴港上市,2024 年员工规模为 513 人,天眼查评分达 96 分,从资质与规模来看,属于具备行业影响力的金融科技企业。

就是这样一家拥有正规资质、完成上市的企业,却在催收环节屡屡突破法律与道德的双重底线,其背后的原因值得行业深思。是为了追求回款效率而刻意忽视合规要求?还是对第三方催收机构的管理存在巨大漏洞,缺乏有效的监督、约束与考核机制?亦或是行业内部分网贷平台形成了 “暴力催收才是有效回款手段” 的畸形认知,将法律法规与行业公约抛诸脑后?

不可否认,网贷平台作为经营主体,有权利维护自身的回款权益,债务人逾期还款也理应承担相应的违约责任,这是市场交易的基本准则。但权利的行使必有边界,催收的核心目的是督促债务人履行还款义务,而非通过违法违规的手段进行施压、报复。将个人债务的风险转嫁给毫无关联的亲友、同事,用骚扰、威胁、泄露信息的方式逼迫债务人还款,不仅无法从根本上解决债务问题,反而会激化双方矛盾,让债务人产生强烈的抵触情绪,甚至可能导致债务人因名誉受损、工作丢失而彻底丧失还款能力,形成恶性循环。更重要的是,这种 “一人逾期,全家连坐” 的催收模式,不仅违背公序良俗,更破坏了互联网金融行业的整体生态,让公众对网贷行业的信任度持续降低。

近年来,监管部门持续加大对互联网金融暴力催收行为的整治力度,相关法律法规与行业公约也在不断完善,为何仍有平台铤而走险?从此次维信金科的催收风波来看,一方面,部分网贷平台存在 “重回款、轻合规” 的经营理念,将催收业务外包后便疏于管理,对第三方机构的违规行为视而不见;另一方面,投诉处理机制流于形式,即便平台在投诉平台标注 “已回复”,但并未真正解决问题,违规催收行为依然持续,让消费者的合法权益难以得到及时有效的保护;此外,对违规催收行为的处罚力度仍有提升空间,未能形成足够的震慑力,让部分平台抱有侥幸心理。

维信金科的催收争议,并非互联网金融行业的个例,而是行业催收乱象的一个真实缩影。当催收行为突破法律的红线、越过道德的底线,当个人债务的影响蔓延至无数无辜的第三人,当具备正规资质的上市金融企业也深陷暴力催收的质疑,整个行业都需要进行深刻的反思。网贷平台的发展,永远不能以牺牲消费者的合法权益为代价,合规经营才是立身之本。对于平台而言,即便将催收业务外包,也必须承担起主体监管责任,建立健全对第三方催收机构的全流程监督机制,将合规催收的要求落实到每一个环节,对违规催收行为零容忍;对于监管部门而言,需要持续保持高压整治态势,不仅要严厉处罚实施暴力催收的第三方机构,更要追究委托方平台的连带责任,对投诉后拒不整改的平台采取更严厉的监管措施,同时完善投诉处理与维权机制,让消费者的合法权益有处可诉、有法可依。

从个人的生活困境,到行业的合规难题,暴力催收的背后,是金融行业合规意识的缺失,更是对公民基本权利的漠视。债务人的逾期行为理应受到规范,但无辜者的合法权益更应得到保护。网贷平台的催收底线究竟在哪里?金融行业的合规经营该如何真正落到实处?在保障平台回款权益与保护消费者合法权益之间,又该如何找到精准的平衡?这些问题,不仅需要维信金科给出明确的答案,更需要整个互联网金融行业躬身自省。唯有坚守法律与道德的双重底线,真正做到合规经营、文明催收,才能让互联网金融行业回归服务实体经济的本质,才能让行业在健康的轨道上持续发展,否则,终将被市场与消费者所抛弃。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。