从营收153亿到净利暴跌61%!芒果超媒深陷增长泥潭,会员暴涨也救不了?观点

从营收153亿的高光时刻,到净利暴跌61%的至暗困境,芒果超媒缘何陷入增长泥潭,连会员业务的爆发式增长都无力回天

引言:“ 从营收153亿的高光时刻,到净利暴跌61%的至暗困境,芒果超媒缘何陷入增长泥潭,连会员业务的爆发式增长都无力回天?”

本文为财鲸眼原创

作者:殷清

编辑:小凡

曾经风光无限、营收一路高歌猛进的芒果超媒,如今正面临着前所未有的业绩危机。

业绩 “跳水”:上市以来最大降幅,颓势延续

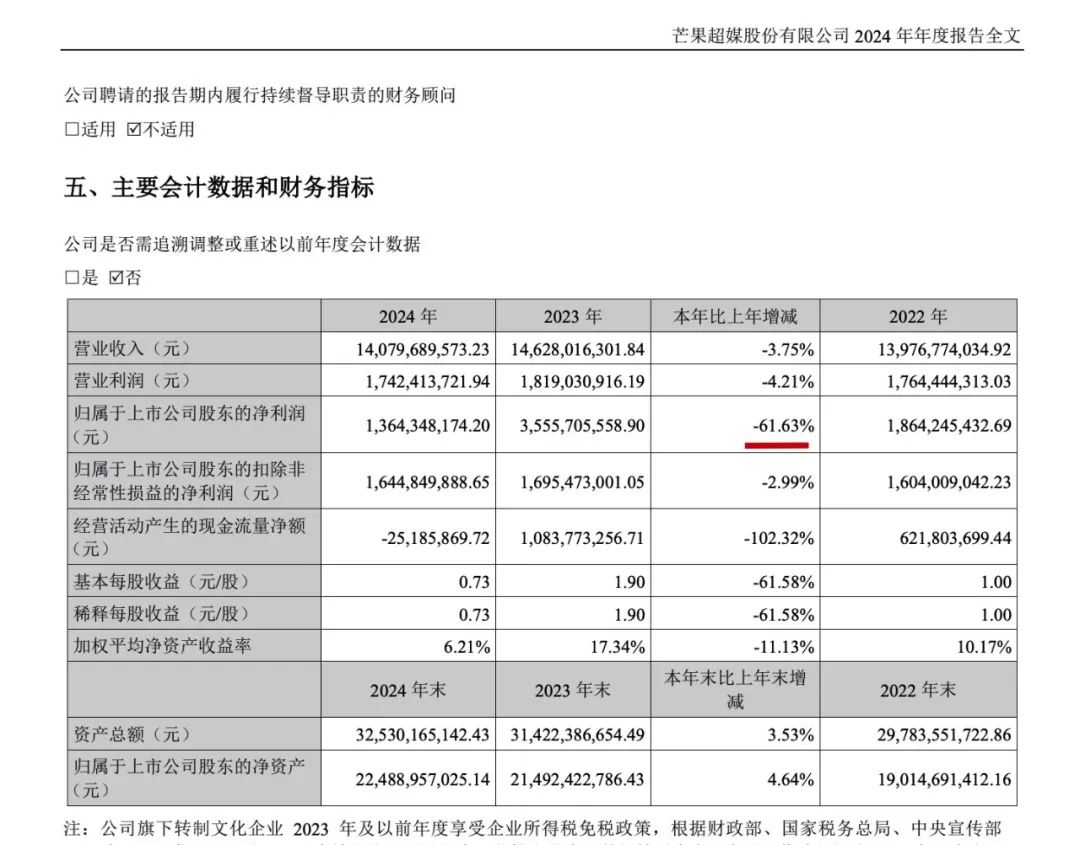

4月26日,芒果超媒(300413.SZ)发布的 2024 年业绩报告,犹如一颗重磅炸弹,在财经圈引起轩然大波。报告显示,公司营收同比下滑虽不足 4%,但归母净利润却同比暴降逾六成,创下自上市以来最大降幅。进入 2025 年,这一颓势仍未得到扭转,一季度营收和归母净利润依旧呈下降趋势。

图片来源:芒果超媒2024年年报

图片来源:芒果超媒2025年一季报

图片来源:芒果超媒2025年一季报

回溯芒果超媒的发展历程,其前身为快乐购,2015 年上市,2018 年 6 月,芒果 TV 等五家公司被整体注入快乐购,随后更名为芒果超媒。在 2021 年及以前,受益于芒果 TV 在优质版权内容获取方面得到湖南广电的大力支持,芒果超媒营收增长迅猛,2021 年营收达到 153.6 亿元。然而,好景不长,随着流量红利逐渐消退,各大内容平台间竞争日益激烈,芒果超媒的业绩增长开始变得举步维艰,稳定性也大不如前。2022 年、2023 年,公司营收均低于 2021 年同期水平,2024 年更是雪上加霜,营收和利润双双下滑。

图片来源:东方财富公开数据

图片来源:东方财富公开数据

核心业务 “瘸腿”:会员难敌广告、运营商业务颓势

深入剖析芒果超媒的业务板块,作为核心主业的互联网视频业务增长疲态尽显。芒果 TV 互联网视频业务贡献收入在公司总营收中占比超七成,其会员、广告和运营商业务本是拉动该业务增长的 “三驾马车”,但如今却只有会员业务 “独苗” 增长,其余两大业务表现不佳。

图片来源:芒果超媒2024年年报

图片来源:芒果超媒2024年年报

受广告行业整体复苏乏力影响,芒果超媒广告业务已连续三年下滑,2021 年广告业务营收高达 54.53 亿元,到 2024 年已降至 34.38 亿元,相较 2021 年缩水 37%。运营商业务也因行业主管部门对家庭大屏端电视业态不规范收费等问题的治理,受到较大冲击,2024 年营收同比 2023 年缩水高达 42.43%。尽管 2024 年末芒果 TV 会员规模达到 7331 万,会员业务收入同比增长 19.3%,但仍无法抵消广告和运营商业务的拖累,该互联网视频业务全年营收同比减少 4.10%,业务毛利率下滑,主营利润下降幅度高达 18%。

图片来源:芒果超媒2024年年报

图片来源:芒果超媒2024年年报

多元业务 “遇冷”:难成业绩增长新引擎

除互联网视频业务外,芒果超媒的内容电商和新媒体互动娱乐内容制作两大主营业务同样面临困境。内容电商业务 2024 年营收同比下滑 7.87%,虽毛利率有所增长,但因业务规模有限,难以对整体业绩起到关键支撑作用。新媒体互动娱乐内容制作业务尽管在 2024 年加大了影视剧集和微短剧的投入,相关业务营收和主营利润实现一定增长,但由于业务规模较小、增幅有限,依旧无法扭转公司整体业绩下滑的局面。

图片来源:芒果超媒2024年年报

图片来源:芒果超媒2024年年报

数据 “预警”:毛利率创新低,现金流承压

从数据来看,芒果超媒近几年的综合毛利率逐年下滑,2024 年综合毛利率仅 29.03%,创下近八年来新低;2024 年经营活动现金流量净额下滑显著,为 - 2518.59 万元,同比暴降 102.32%,经营活动现金流入已无法覆盖现金流出。这些数据无不揭示着芒果超媒在市场竞争中面临的巨大压力。

曾经的行业 “弄潮儿” 芒果超媒,如今深陷业绩泥潭。在竞争激烈的内容市场中,它该如何突破困境,实现业绩的逆转与新生?我们拭目以待。

(注意:文中数据主要来源于公司公告及东方财富数据。文中观点不构成投资建议。)

尾声:

“ 曾经的“行业明星”芒果超媒,如今在业绩困境中挣扎,未来它能否找到破局之道,重新书写增长传奇?这场关乎生死的突围之战,值得我们持续关注。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。