反垄断利剑指向携程:不止旅游,万亿金融版图的合规大考观点

近日,携程集团有限公司涉嫌滥用市场支配地位被正式立案调查。

导 语:近日,携程集团有限公司涉嫌滥用市场支配地位被正式立案调查。

文 | 亦可

出品 | Tao财经

近日,国家市场监管总局发布公告,依据《中华人民共和国反垄断法》,对携程集团有限公司涉嫌滥用市场支配地位的行为正式立案调查。携程集团随后回应,表示已收到通知,将积极配合调查,全面落实监管要求,并强调目前各项业务正常运行。

作为中国在线旅游市场的绝对龙头,携程早已不满足于机票酒店预订业务。一个覆盖消费金融、保险代理、支付、小贷的金融版图已悄然成型。

海通国际在近期的一份研究报告中指出,参照过往案例,最坏情况下携程或被处以2024年国内销售收入4%的罚款,最高罚款或约15亿元人民币,这可能使其2026财年的净利润率下降约2个百分点。

01

金融版图

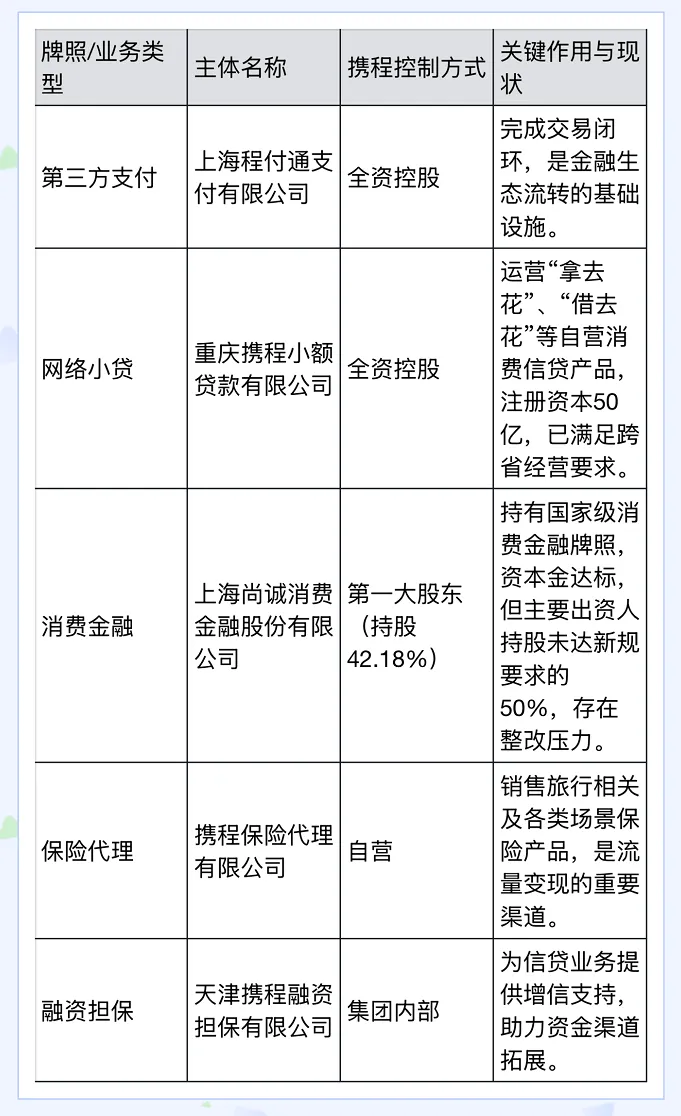

携程的金融触角延伸得既深且广。通过参股控股、战略绑定等多元路径,构建了一张覆盖多元金融牌照的网络。

2020年9月,携程通过全资收购上海东方汇融信息技术服务有限公司,获得了中国人民银行批复的第三方支付牌照,并将其更名为上海程付通支付有限公司。

重庆携程小额贷款有限公司作为自营信贷的核心主体,注册资本已实缴增至50亿元,满足了跨省经营的监管要求。

在持牌消费金融领域,携程通过上海携程国际旅行社有限公司持有上海尚诚消费金融股份有限公司42.18%的股份,为单一第一大股东;上海银行持股38%,为第二大股东。尽管尚诚消金的注册资本已达16.24亿元,远超2024年新规要求的10亿元门槛,但其股权结构仍面临关键合规挑战。

此外,携程的自营金融版图还涵盖商业保理、融资担保、保险代理等多个领域,形成了从支付、信贷到保险的闭环服务能力。

02

02

财务双面镜

在反垄断调查的阴影下,携程金融业务的财务表现却呈现出矛盾的双面性。一方面,该板块已成为集团增长最快的引擎之一。

财报显示,携程金融业务被纳入“其他业务”整体披露,2024年该板块营收达46亿元,占集团总营收的8.61%,同比增长31.43%。2025年第三季度,该板块延续高增长态势,营收为16.52亿元,同比增长33.87%。

旗下主体增长迅猛。重庆携程小贷2024年全年实现营业收入4.52亿元,净利润8872.81万元,同比激增超过25倍。2025年上半年,其营收2.93亿元,同比增长51.03%。

携程参股的尚诚消金同样扩张迅速。2025年半年度报告显示,尚诚消金总资产为249.14亿元,贷款余额达244.22亿元,实现净利润1.26亿元,同比增长26%。

然而,高增长的背面,是逐渐浮现的合规裂痕。除了前述股权结构问题,业绩增长也伴随着大量的用户投诉。复杂的嵌套协议在授权金融服务的同时,也可能为用户信息泄露埋下隐患。例如,“拿去花”产品要求用户一次性同意包括《中诚信托授信额度合同》在内的多份文件,广泛授权平台与合作方处理个人信息。

03

投诉“重灾区”

当携程金融业务高歌猛进时,普通消费者却承受着高昂的代价。在各大投诉平台上,针对携程金融的投诉已成“重灾区”。

在黑猫投诉平台,以“携程金融”为关键词的投诉总量累计已超过1.7万条。仅2025年9月以来的新增投诉,就超过了800条。消费者的投诉火力主要集中在高额息费、暴力催收和个人信息泄露三大领域。

在息费问题上,尽管携程金融官方展示的产品年化利率区间符合规范,但大量投诉指控实际费率远超于此。有借款人称,通过携程金融借款,由尚诚消金放款的合同,实际年化利率高达35.94%。多位用户表示,实际利率远超合同成立时一年期LPR的4倍,质疑其已超出司法保护上限。

信息泄露与暴力催收问题交织,体验更为恶劣。有用户投诉称,在正常还款后仍遭第三方催收机构电话恐吓,威胁“爆通讯录”。另有借款人表示,携程金融平台将未脱敏的敏感个人信息交由第三方催收,导致自己及其家人朋友遭遇持续的短信电话轰炸,个人隐私严重泄露。

这些投诉揭示出,在利用场景优势快速扩张金融业务的同时,携程在消费者权益保护、合作机构管理及数据安全方面的内控机制,似乎未能与业务增速匹配,形成了巨大的“合规悬河”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。